Yahoo奇摩新聞

Yahoo奇摩新聞 【理財專題】詐騙洪流 第三方支付平台、虛擬帳號成金流大漏洞

台灣成為詐騙之島!近年來的詐騙金額及件數攀升,根據刑事局統計,去年民眾被詐騙金額累積高達88.78億元,創史上新高。

5月9日,行政院通過新打詐四法,其中以提高第三方支付業者從業規範、加重處罰最受關注。為什麼原本保障網購買賣雙方交易安全的第三方支付平台,及銀行虛擬帳號成為防詐的金流大漏洞,本刊發現政府疏於管理,法令不夠完善,都是癥結所在。

「那一天,家人發現我的帳戶少了90萬元來問我時,我還理直氣壯地告訴他們,我是拿去做電商生意,絕對沒有亂花錢;為了證明清白,我打開手機APP給家人看電商網站的明細。沒想到,家人一看到手機畫面,馬上大喊說我被騙了,但我就是不相信,我甚至告訴家人,只要把電商的貨品全部賣出,就可把錢再存到帳戶中…」還是社會新鮮人的Ken,講到數月前自己被騙的經過,神情相當自責且落寞。

希望透過電商平台的交易讓自己多一份收入,卻落入詐騙集團的陷阱。Ken回憶事情的經過,「今年一月底,我從臉書連結到專賣農產品到海外的電商網站,上面寫著,賣家匯入買貨貨款,就會幫忙尋找買家、寄送。」

法規漏洞 銀行無作為

不疑有他的Ken註冊加入,初期只匯入幾萬元,貨品很快賣出,電商平台帳戶內也多了幾千美元收入,賺到錢後讓他充滿信心,前後3週總共匯款19筆、金額達90萬元。

Ken始終不相信遭騙,直到打了165專線,接聽人員指出匯款帳號16碼,應該是代收代付帳號,建議他直接報警。報警後,Ken家人向銀行詢問才得知,此帳號為「虛擬帳號」,擁有者是一間第三方支付公司(以下簡稱三支),銀行回覆已將該帳號凍結,「這個虛擬帳號只有對Ken,他都報警不可能再匯款,凍結這個帳號根本沒有意義。」Ken的家人無奈表示。

過去詐騙集團多以收購人頭帳戶,作為收受詐騙款項的犯罪工具,但因為以人頭戶申請銀行「實體帳戶」,得經銀行嚴格審核、申請難度高,且當受害人一報案,就被列為警示帳戶遭凍結,無法再騙人匯入金錢;但如果透過三支申請虛擬帳號則相對簡單,讓詐騙集團趨之若鶩。

三支一天即能跟銀行申請數十萬筆虛擬帳號,銀行雖將Ken匯出款項的虛擬帳號凍結,不過,三支的其他虛擬帳號還是能繼續使用,「這樣有用嗎?」Ken的家人質疑,並表示銀行應該凍結這家第三方支付平台的所有虛擬帳號,但銀行卻曖昧、含蓄表示:「這家公司還是有幾筆正常交易啊,無法直接凍結。」Ken的家人大罵:「虛擬帳號這麼容易取得,銀行和第三方支付平台形同詐騙集團幫凶。」

三支向銀行申請的虛擬帳號,儼然成為詐騙集團溫床,而這其中不僅顯現部會政策規範的漏洞與消極態度,還有銀行的不作為。

政院通過 打詐新四法

2012年台灣開始發展第三方支付平台,被視為新創產業。政大法律系教授李聖傑表示,三支主要是幫網路上互不認識的買賣雙方代收代付款項,由於必須與銀行合作、處理金流,能讓大眾信任,是立意甚佳的設計,但卻因疏於監理,十多年來問題叢生。

5月9日行政院通過「打詐新四法」,包含《詐欺犯罪危害防制條例》草案,以及《科技偵查及保障法》草案、《通訊保障及監察法》和《洗錢防制法》修正草案三配套,當中特別規範第三方支付平台須完成洗錢防制、服務能量登記或登錄,違者最重處2年以下有期徒刑,或併科500萬元以下罰金。

只是新法需送立院審查,從三讀通過到實際執行不知還要多久時間。金融評議中心前董事長、陽明交大法律系特聘教授林志潔指出,從條文來看,就是希望數發部監理,但還不知道數發部要如何稽查。

依據經濟部商業司數據顯示,由於三支並非特許行業,管理、成立均比照一般公司;統計目前全台超過1.2萬家,最巔峰時期還來到1.6萬家,而這當中有超過1萬家以上是有限公司,1人、1元就能成立,並沒有資本額的限制。

值得注意的是,三支發展至今,除了與銀行合作可申請虛擬帳號、信用卡代收款外,還能與超商簽約,產生超商繳款條碼,讓買家也能輕易到超商繳款。正因為太過於便利,未被監理,讓詐騙事件頻傳。

詐欺案件 癱瘓地檢署

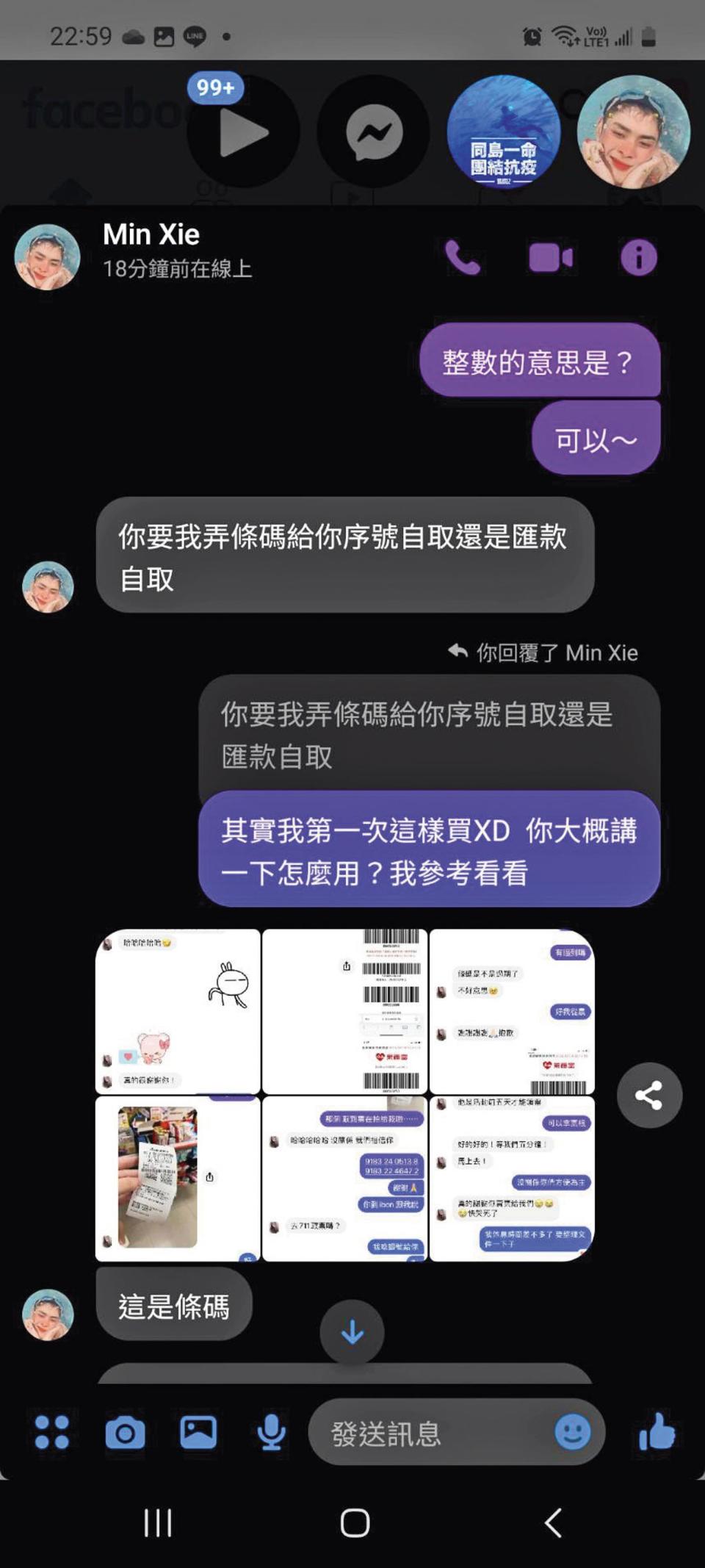

James就是使用網路交易,以超商繳款條碼被騙的受害人。去年7月港星陳奕迅來台開演場會,他為了想送太太結婚週年紀念的驚喜,上臉書賣票社團網購買票,開唱前7天要取票時被對方封鎖,才知遇上詐騙,總共被騙12,000元,「我長期在金融業工作,服務高資產客戶,還被詐騙,一直被太太碎唸。」

James說,當初匯款時,賣家要求超商繳款,並約好繳款時間,時間到了才提供超商繳款條碼,效期僅5分鐘,「只要手機出示條碼讓店員掃描、繳款就算完成。對方看起來很有誠意,拍了身分證正反面想證明自己不是詐騙,旁邊還專業的寫上『與James交易使用』。事後想想,這就能證明是本人嗎?」James說自己願意站出來受訪,是希望給主管機關壓力,不想讓台灣淪為詐騙之島。

遇詐騙像是國人的日常,而政府為了去除「詐騙之島」的汙名,2022年還成立了「打詐國家隊」,各銀行內部也有打詐小組,都是希望能阻止詐騙案一再發生。但偏偏詐騙橫行是不爭的事實,依據刑事警察局統計數字顯示,2019年詐欺案僅2.3萬件,但到了2023年卻增加近3.8萬件,和5年前相比成長達60%。

「若說詐欺案是癱瘓全台各地檢察署的元凶,一點也不為過。」台北地檢署檢察官蕭永昌大吐苦水表示,平均每月他手上有1/3是詐欺案。另外,2年前偵辦全國第一件三支洗錢案、現為連江縣地檢署主任檢察官鄭子薇則指出,詐騙案件中,除虛擬貨幣外,就屬三支的詐騙案最棘手且最難以監控。

檢方炮轟 數發部失職

鄭子薇說明,因為三支金流斷點多、追錢難度高,且虛擬帳號產出太方便,每組帳號不同,又不能因為一組帳號被警示,就凍結全部虛擬帳號,影響其他正常做生意的賣家,導致案件相當複雜,也難阻止後續被害發生。

基層檢察官在去年的一次研討會中,就炮轟負責三支監理的數發部不作為,數發部因此緊急提出能量登錄解方,要求三支上網登錄、接受審查,包含是否有認真稽核賣家、每月交易量能等,以確認三支有在做正當生意;同時結合金管會及銀行以達到聯防效果。

但發展了十多年的三支早已淪為詐騙犯罪工具,直到檢察官炮轟,主管機關才開始略有作為。台北地檢署檢察官林達就搖頭直說:「難道不罵就不做事了嗎?」他說,偵辦時有傳喚三支到案說明,「曾經遇到『刺龍刺鳳』的一人公司業者,拿著一張與賣方簽訂的契約來當證據;再傳喚賣方來說明,賣方說自己的身分被盜用,最後就是不起訴處分。」他無奈搖頭,「這些都是沒適當監理造成的結果。」

統計截至4月1日止,台灣有上萬家三支,不過主動登錄且通過審查者僅45家;李聖傑對此指出,不否認能量登錄的成效,不過,此舉就像挑出好學生,無法根本解決問題,「打擊詐騙應該是要挑出產業裡的蟑螂、老鼠,而不是去找模範生。」

顯然解決三支漏洞問題,得從源頭解鎖。偵辦三支洗錢案之後,鄭子薇便開始研究三支在台灣的發展現況,「《電子支付機構管理條例》第5條、第2款,將三支業者排除在外,這是最大的主因。」

能量登錄 難遏止詐騙

鄭子薇說明,電子支付條例讓日均代理收付營業額20億元以下的業者,不用比照金融機構的監管,但電子支付條例主管機關是金管會,20億元也是由金管會訂出的門檻,「三支的問題,金管會絕對不能置身事外。」事實上,三支每天經手大量金流,卻不由金融相關主管機關管理,著實讓人感到匪夷所思。

鄭子薇指出,由於三支並非特許制,即使未通過能量登錄,不法分子還是可能瞞過銀行,申請到虛擬帳號服務;縱使被廢止能量登錄資格,但因三支設立沒資本額限制,還是能用很低成本再設立另外一家公司,重新申請能量登錄。

特別是現在繳款通路多,三支除了能向銀行申請虛擬帳號的服務供賣方使用,也能夠與超商合作,產出超商繳款條碼,從超商端收金流;而業者與超商結帳,不見得一定需要銀行才能代收代付。也就是說,如果有不法的三支未完成能量登錄,還是能繼續行詐騙之事。

三支和虛擬帳號所衍生問題,早不是新鮮事,但最能看到異常交易、詐騙金流流向的銀行及主管機關金管會,卻始終消極對待。多一事不如少一事的心態,讓民眾的血汗錢無故蒸發,就像Ken的家人所說:「虛擬帳號成為詐騙集團收款來源,對銀行來說,手續費有了、業績來了,但收了錢卻不負管理之責,這樣是對的嗎?更不用說主管機關的態度了,根本不敢指望。」

金管會當然意識到虛擬帳號被詐團利用的問題,雖然檯面上三支不在金管會管轄範圍內,但據了解,金管會已發文通知銀行業者,若在去年底前未完成能量登錄的三支,則銀行不再提供虛擬帳號,也算是亡羊補牢;只是民眾更期待的是,儘速修補法令漏洞,還給大家一個安心的生活環境。

部會回應

金管會:已請銀行強化風險控管

2015年制定《電子支付機構管理條例》確定監理原則,基於監理重要性及顯著性原則,若將只做代收代付交易款項業者納入管理,會影響監理量能。目前僅經營代收代付款項、且保管總額未達「一定金額」之第三方支付業者,非屬電子支付機構,仍由數位發展部主管。2021年起對高風險客戶(如第三方支付)之虛擬帳號應採取強化管制措施,同一虛擬帳號設定不可重複繳款、設定匯入金額上限等。

數發部:輔導三支完成法令要求

本署綜合財政部、集保中心、銀行公會與第三方支付公司有業務聯繫的資料,估計國內實際經營業者不足100家,目前能量登錄申請有83家,與本署估計相當。因第三方支付服務業並非特許行業,數產署透過能量登錄制度掌握實際經營第三方支付服務業者名單,要求申請業者提出洗錢防制及法遵聲明書始能登錄,並審查其人力配置與素質、實績、執行管理能力、財務狀況等項目,輔導第三方支付服務業完成基本法令遵循之要求。

更多鏡週刊報導

【理財專題】阻斷金流源頭 產學界提打詐3解方

【理財專題】龍年台股迎復甦 3達人教戰紅包放大術

【理財專題】龍年開運納財 獨家揭密名人辦公室風水擺設