Yahoo奇摩新聞

Yahoo奇摩新聞 【疫情抱好險3】防疫保單賠什麼? 連居家隔離也能領保險金

「一個土本案例出現,立刻匡列了176個接觸者,好驚人!」家庭主婦莊小姐說,光想到匡列名單需要檢疫隔離,就覺得非同小可,更別提萬一染疫該如何是好!

新冠疫情延燒一整年,誰也沒料到2020年會讓眾人宅在家、不出國,幸好台灣疫情控制良好,截至12月25日止,台灣確診病例數780人,其中有685例是境外移入,但入冬後連續253天無本土案例破功,讓國人憂心疫情破口擴大。

「比起目前確診案例少,很多人是擔心被迫隔離,因為病毒看不見,可能在哪被別人感染都不曉得。」一名資深業務員表示,尤其今年初疫情剛爆發時,大家對新冠病毒不了解,不少站在第一線的醫護人員就自掏腰包買了防疫保單。

政大風險管理與保險學系教授彭金隆解釋,「其實年初新冠肺炎被列為法定傳染病後,在主管機關的關注下,多數壽險公司都願意從新從寬理賠,沒有將新冠肺炎列為除外不保的項目,換句話說,如果不幸染疫,一般醫療險也會啟動理賠機制。」

但後續有富邦人壽推出第1張法定傳染病保單後,國泰人壽也推出有傷病、疾病住院醫療險再納入新冠肺炎風險的保單,彭金隆表示,「防疫保單一開始是壽險公司主打包辦腸病毒、登革熱、新冠肺炎等法定傳染病的商品,後來產險公司也跟進推出,但商品設計是產險公司獨賣的費用補償保險,例如萬一被隔離就給付一筆補償保險金。」訴求不同,卻也分別吸引一群擔心染疫或隔離風險較高的族群。

公勝保經區經理鄭三龍建議,「面對疫情,規劃好基本的醫療保障是首要,例如住院日額型醫療險,可以做為請病假的薪水補貼,如果自己還是很擔心,則可以再花1、2千元預算加保防疫保單。」

以富邦人壽的金放心法定傳染病1年期健康險為例(計劃二),身故保額100萬元,如果是因為法定傳染病身故,則加碼理賠至150萬元,另外,一經確診就有1萬元保險金,假使罹患新冠肺炎住進負壓隔離病房,每天有2千元日額保險金,若24歲的女性護理師投保,年繳保費3,150元;如果家裡有屆齡5~9歲的學齡兒童,男孩保費2,950元、女孩保費2,750元,不少家長是衝著新冠和力抗腸病毒投保。

正因為大家都害怕,也有像台灣人壽主打家庭防疫的商品,例如安心365住院日額險,是一家之主投保主約,其他成員皆可附約投保,針對法定傳染病不受30日等待期限制。

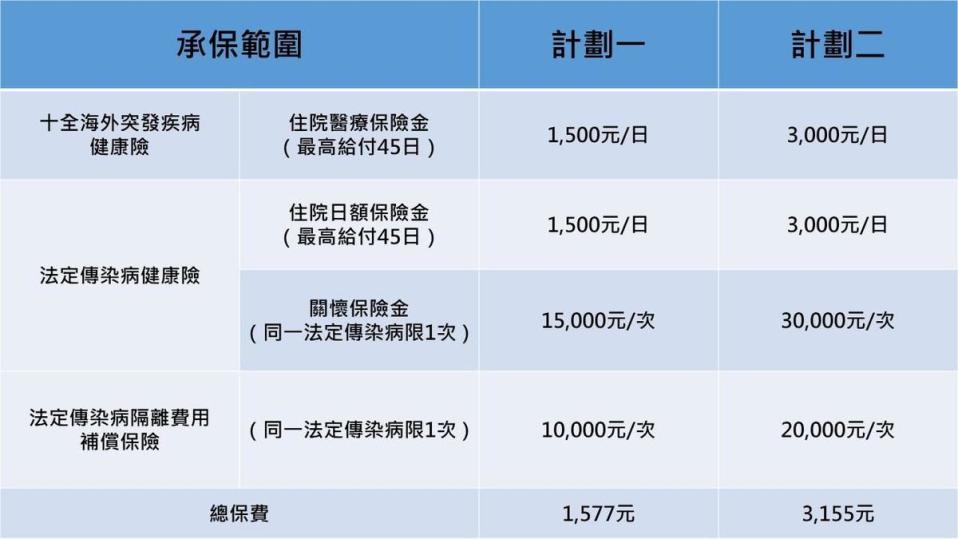

在保費和風險考量下,有些人青睞產險公司的費用補償保險,以富邦產險的疫起守護專案為例,除了有法定傳染病1,500~3,000元日額保險金,也有1~2萬元隔離費用補償金,最低保費只要1,577元。例如投保後因接觸確診病例而遭主管機關要求居家隔離,並取得「居家隔離通知書」,在解除隔離後便可申請保險金,但如果是「居家檢疫」或「自主健康管理」者,則不在承保範圍內。

更多鏡週刊報導

【疫情抱好險1】廣達女員工染疫民眾上緊發條 保單防疫這樣安排

【疫情抱好險2】旅外風險升溫 萬一海外染疫別忘健保申請核退

【萬四這樣賺1】萬四還能買? 夏韻芬:台股是巷弄美食不吃可惜