Yahoo奇摩新聞

Yahoo奇摩新聞 《短評》法說會報佳音 「發哥」帶旺IC設計族群往上衝

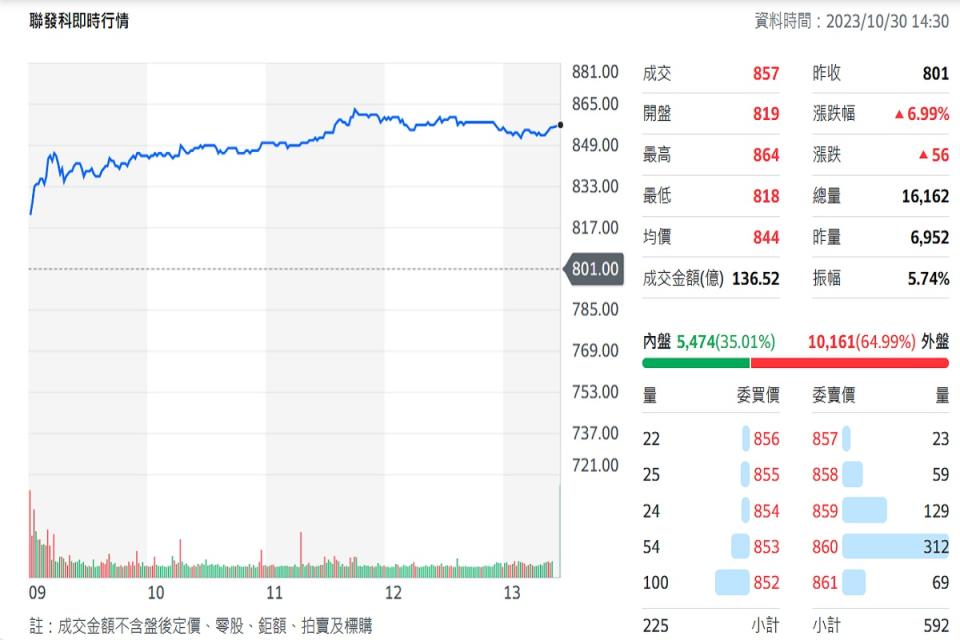

聯發科法說會,捎來營運展望好消息,第三季已賺1個股本,第四季營收還會季增9%至15%。市場給予掌聲,帶動股價今天(30日)大漲表態,漲幅近7%,市值正式超車鴻海居台股第2大。AI、汽車、邊緣運算、雲端運算、Arm架構運算等領域,都是聯發科的營運動能,將使得聯發科在面對華為重回市場時,更加游刄有餘。

聯發科27日法說會前,市場對於營運展望並沒有抱持太樂觀的期待,畢竟智慧型手機景氣低迷許久。法說會聯發科繳出不錯的成績單,新一代旗艦晶片開始出貨,手機需求力道也回溫,手機業務營收明顯成長,第3季每股已賺11.64元,累計前3季合併營收3038.84億,平均毛利率48.4%,稅後純益514.07億元,每股EPS為32.35元。讓市場振奮的是,公司方面對第四季看法正向,第四季營收落在1200至1266億元之間,較第三季成長9%至15%,年增率為11%至17%,毛利率介於 45.5%至48.5%之間。

營運展望出乎意料地好,外資剛出爐的報告掀起一波目標價調升潮。有歐系外資重申「買進」評等,目標價由850元調高至1000元;另有美系外資重申「買進」評等,目標價調高至915元。亞系外資方面也有報告將聯發科評等由原先的「劣於大盤表現」調高至「優於大盤表現」,目標價由840元上調至860元。另一家美系外資重申「中立」評等,目標價維持780元。可以發現,即使原先對聯發科看法較保守的外資分析師,都有轉趨正向的跡象。就有一家亞系外資表態樂觀預估明年(2024年)將是聯發科成長的一年。

引領聯發科成長動能的力道分別來自於AI、汽車、邊緣運算、雲端運算、Arm架構運算等,尤其近來聯發科在汽車晶片上的企圖心更是眾所皆知,經營階層面對瞬息萬變的環境,正全力打造公司成長引擎。華為甫推出的旗艦5G手機,全球矚目,對聯發科而言,競爭對手滿血復出是絕不能輕忽的事,但是公司方面不畏懼競爭,強調有非常強的完整產品組合足以競爭。

早在法說會召開前,投信法人已鴨子划水不斷買進,如今看來是押寶成功,聯發科30日股價收高在以857元,市值正式超車鴻海居台股第2大。隨著外資分析師報告的喊多,外資買盤是否認錯回補,值得關注。(張佳琪報導)