Yahoo奇摩新聞

Yahoo奇摩新聞 立委吳欣盈轟楊金龍:主權基金遲未設立 央行應負最大責任

【民眾網記者劉家瑜/綜合報導】

立法院財委會今(24)日審查《央行法》修正草案,針對主權財富基金如何成立進行討論。提案立委吳欣盈指出,央行報告提出五點理由反對修《央行法》設主權基金,但公聽會上她已對其中兩點反駁,今天將對其他三點誤導提出「糾正」,包括央行繳庫世界第一、沒有對應的專業人力管理主權基金、主權基金直接撥用外匯存底等爭論點,希望央行能夠針對事實討論。

吳欣盈強調,2008年副總統蕭萬長就已討論要設專法,但至今遲遲未見到專法,央行應負最大責任,1981年新加坡央行只花八個月就設立新加坡主權基金(GIC),「如果央行能將反對這項修法的用心,投入在主權基金的設立,雖晚了新加坡42年,一定能超越新加坡的效率。」

吳欣盈強調,央行報告提出五點反對主權基金的理由,但公聽會上她已經其中兩點反駁,包括國際上尚無直接運用外匯存底做的主權基金,現有韓國的KIC、香港的HKMA、沙烏地阿拉伯的SAMA等,都是央行將外匯存底投入主權基金的例子。另央行指出主權基金有「聖地牙哥原則」限制,無法取得他國產業關鍵技術,吳欣盈指出,他提議台灣設外匯投資基金(FXIF)是為了強化二軌外交,絕非介入他國的政治、經濟。

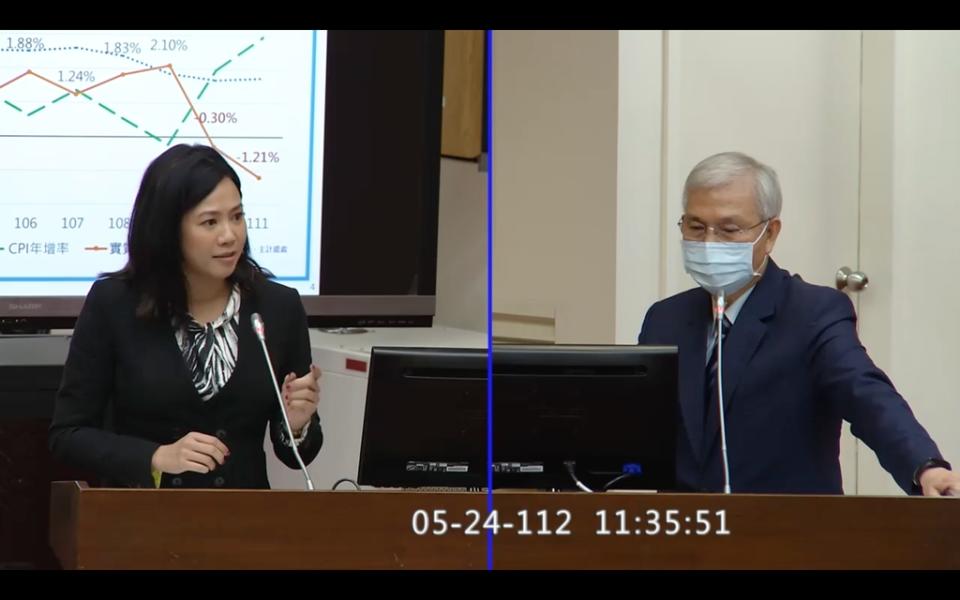

另央行反對主權基金的三點理由,吳欣盈認為,央行扭曲內容,誤導民眾。第一是央行管理國家資產保守穩健,但「保守」對台灣反而是隱藏更大的風險。央行每年繳國庫1,800億元,但這些收益只是所謂的名目報酬率,以2021年來看,央行名目報酬率減去通膨率的實質報酬率是-1.21%,代表全民資產其實是縮水的。此外,央行目前資產集中於美債及現金,風險反而更高。

吳欣盈表示,如果央行透過更多元化的主權基金投資組合,可從流動性風險、國家性風險、信用風險等六種風險溢酬取得更高的投報率,風險調整後的報酬率(risk adjust returned)才是真正的報酬率。現行財金理論提到只有分散投資,才能在不付出額外成本或風險下取得更高報酬(only diversification is the Free lunch)。與央行現在的外匯儲備相比,主權基金可橫跨更多的資產類別、投資範圍、國家和行業領域等多元化的投資組合,在不提高投資組合風險的情況之下,獲得更高的投資報酬機會。

吳欣盈也說,無論從比例、金額,央行對國庫的貢獻都遠輸給有主權基金的新加坡、挪威。以2023年比對,新加坡國家資產總收入20%來自於兩大主權基金(GIC、淡馬錫),反觀台灣央行加上其他國營事業只貢獻11%;挪威主權基金貢獻政府預算也高達236億美元。而台灣央行只提供58億美元。「除了保守以外,央行的第一名在哪裡?我真的看不見。」

吳欣盈提到,央行提到沒有對應的專業人力管理主權基金,她主張外匯存底分成兩部分管理。90%外匯存底由央行持續負責穩定貨幣職責,但超額的外匯存底(Non-Monetary)設主權基金的獨立公司,委託專業人來負責運作。同時透過選擇基金(fund selection)的方式,而不是非選股的方式(stock selection)選擇投資目標,以海外投資、長期累積財富為優先。

吳欣盈說,至於第三個誤導「修正《央行法》無法達到設主權基金目標,需修專法才能因應人事組織的需求」,事實上她提案並非要央行自己來操作主權基金,而是比照新加坡資產所有者、管理者分離的概念。新加坡央行(MAS)是資產擁有者,而GIC則代為管理,透過此次修法,央行仍是資產所有者,透過董事會來選擇專業經理人,但是董事會不能介入投資、業務,新加坡、挪威、加拿大主權基金皆是非常好的榜樣。

吳欣盈解說,許多人認為外匯存底提撥出去會造成央行的外匯存底減少,這觀念是錯誤的。獨立公司管理的資產100%由央行持有,只是用另外一種模式使用,如同央行約80%外匯資產用美債的形式持有一樣,只是流動性稍微低一些。「1981年新加坡央行只花八個月就設立GIC,如果央行能將反對這項修法的用心投入在主權基金的設立,雖晚了新加坡42年,一定能超越新加坡的效率。」

更多新聞報導:

◤抗通膨首選 小資煉金術◢

黃金抗漲6折起 一台兩省近9千元

點睛品計價黃金 保值挑這款

鎮金店x蔡詩芸 最具個性聯名金飾

日韓劇女主角最愛 鉑金首飾7折起

絕美鑽飾 限時下殺22折起

蘇菲亞時尚輕珠寶 小資族最愛