Yahoo奇摩新聞

Yahoo奇摩新聞 【立專欄】世界領先的中國即時物流市場 2022年的七項觀察與趨勢

中國大陸在即時物流的訂單量和覆蓋率上應該是處於世界領先的,其市場的商業競爭環境也是異常激烈的。基於其龐大的市場體量和激烈競爭的環境下,相信中國大陸的即時物流發展速度應該也是處於世界領先的。以外賣即時配送為主的服務商的年訂單量為例,2021 年中國大陸的美團和蜂鳥的合計年訂單量達 173 億,2020 年台灣的 Ubereats 和 Foodpanda 兩家的合計年訂單量為 10 億。因此,瞭解中國大陸即時物流的發展狀況與趨勢,對於瞭解即時物流行業現狀有著重要的參考意義。

美團是中國外賣配送的龍頭。(圖片來源於網絡,作者提供)一、受益於城鎮化率與即時物流滲透率的提高,中國大陸即時物流的市場規模在未來 3 年將以年均 31% 的增幅增長,預計在 2025 年達到 793 億訂單

根據聚匯數據顯示,中國大陸的即時物流用戶數從 2019 年的 4.22 億成長至 2021 年的 6.33 億,預計 2022 年會增長至 7.5 億。中國大陸 2021 年統計的城鎮化率達 64.7%,城鎮人口規模達 9.1 億。即時物流主要服務的市場為城鎮人口,因此若按 2021 年即時物流的用戶數 6.33 億來看,目前即時物流的城鎮人口滲透率為 82.4%。隨著中國大陸城鎮化率進一步提高,即時物流的滲透率進一步提高,即時物流的市場規模將持續增長。根據中國物流與採購聯合會和美團配送發布 《2021-2022中國即時物流行業發展報告》顯示,中國大陸 2021 年即時物流訂單量達到 294 億單,2025 年將達到 793 億單,年平均漲幅將達到 31%。

二、老齡化社會進一步帶動即時物流的發展,行業也出現跨年齡層的市場區隔

即時物流的市場規模除了受益於城鎮化率,老齡化趨勢的發展也進一步推動了中國大陸即時物流的發展,這也進一步為即時物流提供跨年齡層的市場區隔。根據餓了麼數據統計,2020 年 51歲及以上人群訂單量增長達到 125%,隨後餓了麼在 2021 年上線了「長輩模式」。長輩模式簡化了操作介面,增大字體,也選擇最適合長輩日常生活需求的板塊展示,如點外賣、逛超市、去買菜、去賣藥,來提升長輩居家養老的幸福感。

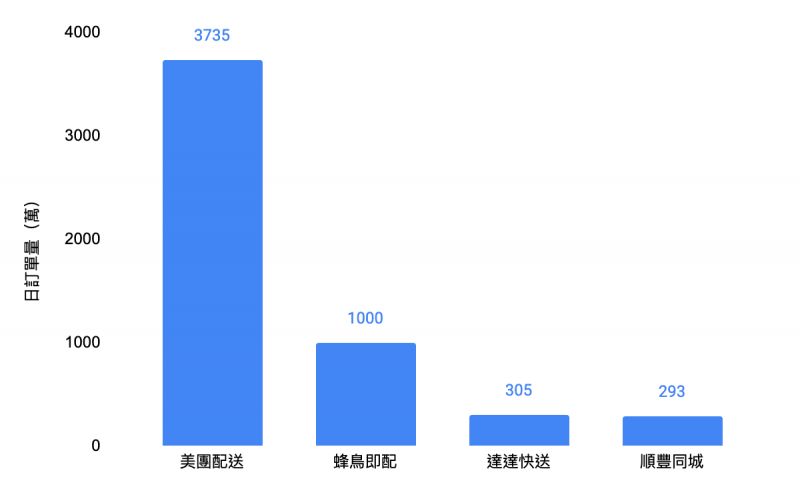

三、美團配送和蜂鳥即配(餓了麼)激烈的競爭外賣餐飲和非餐飲零售場景賽道,不過美團從流量和運力上已明顯勝出,給老二形成實質性的壓力

中國大陸目前即時物流四家最具代表性的有美團配送(美團旗下)、蜂鳥即配(阿裡餓了麼旗下)、順豐同城(順豐速運旗下)和達達快送(京東旗下)。其中美團配送和蜂鳥即配,均是從外賣餐飲業務起家,逐步建立起自身即時配送的運力,再將其獨立出來,並逐步佈局其他的服務場景,目前兩家即時物流服務的對象主要是外賣客戶、中小商家與個人用戶為主。兩家以外賣為主導的即時配送服務,其時效落一般落在 30 分鐘,配送範圍在 3-5 公里。

外賣配送方面美團佔據了龍頭主導地位,日均單量根據 2022Q1 估算為每日 3735 萬筆,按目前的市場三七格局,餓了麼日均單量應該在 1000 萬筆左右。在這樣的格局下,透過 《2022藍騎士發展與保障報告》中,2021年餓了麼獲得穩定收入的騎手為 114 萬,美團全年財報顯示,2021 年共有 527 萬騎手在美團平臺獲得收入,是餓了麼的五倍。基於這樣的競爭格局,處在老二地位的餓了麼,會面臨進入惡性循環的前奏,比如品類選擇的完整程度,用戶會逐漸因為在餓了麼不定期找不到一些東西,但在美團找到而離開餓了麼。基於這樣的背景蜂鳥目前也在積極的開拓非餐飲零售的場景,並借助阿裡體系的天貓超市、盒馬補足流量短板。但作為手上握有龐大流量和運力的美團配送,同樣積極在非餐飲零售擴張,這將會對蜂鳥造成明顯的壓力。

四、順豐同城和達達快送積極搶佔同城配送市場,服務範圍更廣、可等待時間更長的區域,但同樣面臨著美團的直接競爭。

順豐同城和達達快送,一個以快遞物流起家,一個以電商平臺自建物流起家,兩家目前的即時物流主要服務的對象為落地配、大客戶、中小商家與個人用戶、及各自母公司的主營業務順豐速運和京東到家,服務對象同質化程度高。兩家以同城零售為主的即時配送服務,其時效一般落在 60 分鐘,配送範圍在 10 公里。

從訂單來看達達入局較早,這幾年訂單量持續領先於順豐同城,但順豐同城的增長非常迅速, 2021 年其訂單量為 10.7 億,已非常接近達達的 11.2億單。按日均訂單來看,順豐同城 293 萬,達達為 306 萬。雖如此,即時物流上,呈現美團一騎絕塵的局面,與此同時, 2022 年美團也在積極佈局跑腿代辦業務、生鮮宅配等其他模塊,直接與二三四名直接展開競爭。

即時物流年訂單量。(作者提供)五、美團配送透過龐大的「用戶流量池」、「數字技術」及「細緻化服務」贏得與星巴克中國大陸的合作,並與 800 多家品牌展開訂製化運力合作

以美團配送作為例子,該平臺針對餐飲、零售、醫藥、企業服務、同城跑腿等場景提供有針對性的解決方案。特別在企業服務方面,2022 年美團配送已為星巴克、麥當勞等 800 多個品牌提供訂製化運力,幫助廣大餐飲零售為全管道用戶提供穩定、專業的即時物流服務。

拿星巴克與美團配送合作的案例,今天星巴克的客人從美團 APP 上搜索「星巴克」,如果周圍門店較多,就會優先進入星巴克專區頁面,頁面上的門店也會顯示不同的標籤如「商品充足」、「最快送達」等。此外,客戶在選擇咖啡時候,客戶還能選不同的杯型、溫度、萃取方式、以及添加的奶種類,讓客戶能享受到和到線下點餐一樣的體驗。如果點完餐,咖啡出現缺貨,會自動幫忙把訂單轉到附近有貨的門店並同步購物商品,用戶不需要重新下單。如果用戶是星巴克會員,也能在美團 APP 下單時累積星巴克會員積分、享受專屬折扣同等商品等同等權益。

點完餐後,穿著聯名星巴克制服的美團騎手會提著帶有聯名星巴克標識的冷熱分離箱箱子開始送貨。騎手會在既定時間內送貨到客戶手上,當客戶收到貨物時候,咖啡有利用固定的托盤穩固防止溢出。這一切是為了保證客戶收到貨物時是完整的,並且可以享用到合適的溫度。此外,星巴克也會設置專屬問候語,來呈現星巴克的品牌特色。透過數字技術與細緻服務的能力、美團協助星巴克在中國打破了邊界壁壘,把星巴克線下的體驗,透過線上直接帶到消費者面前。當然除了美團的服務和技術能力受到星巴克的青睞外,另一個關鍵即是美團平臺的年交易用戶數以 2022 年第二季度來看已達到 6.8 億,這意味著星巴克與美團合作將擁有龐大的用戶流量池。

美團騎手配送星巴克專星送訂單。(圖片來源:何鑫,作者提供)六、高度同質化的服務場景,將引發即時物流同行激烈的競爭流量入口

即時物流的服務場景高度同質化,未來行業服務商將會積極的在流量端展開激烈的競爭。若在中國大陸,互聯網電商與平臺像是抖音、快手、小紅書、拼多多、微信、Blibli等。大型品牌如星巴克、麥當勞、肯德基、喜茶、瑞幸咖啡等。零售百貨業如家樂福、大潤發、華潤萬家等。拿台灣來看的話,互聯網電商與平臺則像是 LINE、Momo、Pchome等。大型品牌如星巴克、路易莎咖啡、麥當勞、肯德基等。零售百貨如全聯、家樂福、大潤發等。

七、即時物流能對城鎮的就業帶來更多的彈性、能對當地商業帶來潛在的新機遇,並能提升商家的庫存與供應鏈效率

即時物流的發展也將會對城鎮帶來更多的好處,即時物流將創造更多的靈活就業機會,提高社會的勞動參與率,強化了就業市場的彈性和靈活性,在就業市場發揮著「蓄水池」的作用。此外,即時物流打破了物理的邊界,為城鎮創造萬物到家新模式,為多個行業創造更多潛在新機會,為城鎮商家提高銷售收入。再者,透過即時物流的大數據支撐,商家可以更好的對庫存和供應鏈進行有效管理和預測。

結語:

瞭解大陸的即時物流現狀後,視角切回來台灣的即時物流來看,台灣目前即時物流業者主要有 Ubereats、FoodPanda、Lalamove 和 Pickupp。Ubereats 和 Foodpanda 均是以外送為導向,預測其訂單量和運力應該在台灣市場處於領先地位,並且相比 Lalamove 和 Pickupp 兩家均擁有強大的流量入口,對於拓展至相關板塊、如藥局、百貨、水果、鮮花市場,相對要更佔優勢。此外,Ubereats 還有背靠 Uber 網約車板塊,其運力和覆蓋能力預估會更勝一籌。面臨這樣的優勢,Lalamove 和 Pickupp 是否有能力拉攏到其他的流量入口將會是異常關鍵。相信未來各家如果在既有的即時物流服務模塊上增長面臨飽和,必會開始發展其他即時物流的服務模塊,與同行展開競爭,畢竟即時物流的服務有著高度的同質化。

參考資料來源:中國物流與採購聯合會、中國國家統計局、網絡公開資料

【本文經作者授權轉載,原文刊載於此】

※作者:謝燦遠 Chris Chia

了解更多東南亞、跨境電商、科技、創業相關資訊,可查詢作者 Medium ,也可以透過此連結 Linkedin 聯絡作者。

※本文為個人觀點,不代表《立報傳媒》立場