Yahoo奇摩新聞

Yahoo奇摩新聞 【縮表來襲】從超寬鬆到強緊縮 這樣顧好你的荷包

聯準會表示,計畫在「相當快」的時間內開始降低大規模的債券持有,縮減資產負債表,這對你我的荷包,到底有什麼影響?

市場預期,聯準會最快9月就要啟動被視為「強力貨幣緊縮政策」的縮表計畫,面對從超寬鬆環境到強力緊縮政策,投資人該如何調整投資策略?

台新投顧總經理李鎮宇表示,開始縮表的第一季,投資人無須太恐慌,市場反應不會太大,包括美股與台股仍會維持高檔震盪,實質影響理論上會在縮表後的第三季或第四季開始發酵。

李鎮宇建議,如果投資人在大型科技股的部位過大,特別是美股資產,可以做適度的撤出,轉至低基期的金融、能源及天然資源,「尤其金融族群,在升息預期下,大型金融股受惠程度高,將是相對抗風險的一類。」另外,在縮表格局下,明年投資布局能以搭上趨勢的小型股為主力。

滙豐投信固定收益研究團隊主管黃軍儒直言,只要思考當初量化寬鬆的錢,買哪些資產最多,那些資產的影響就最大,「當初聯準會最先買的是公債,其次是不動產貸款抵押證券(MBS)。」

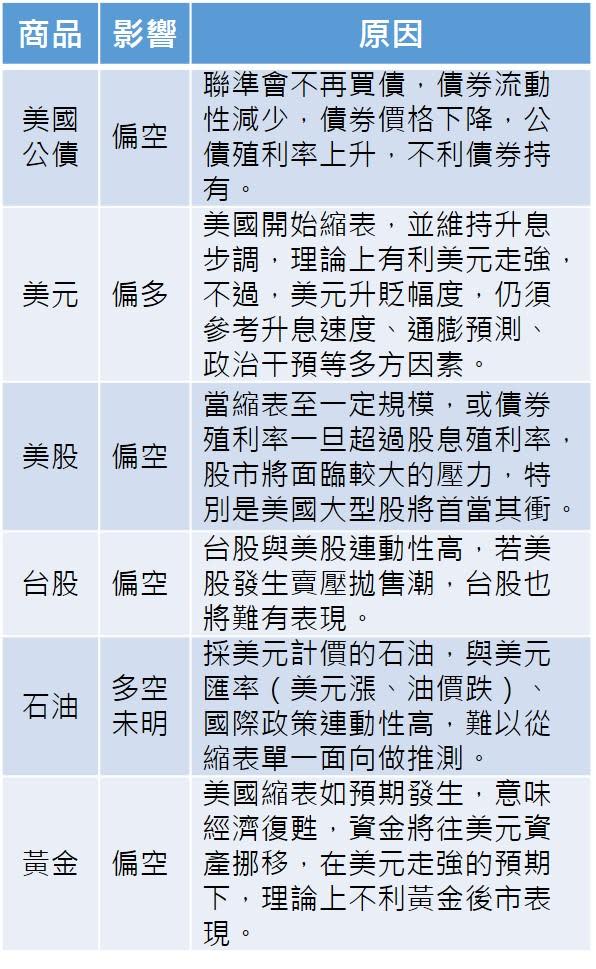

「當聯準會不再買債,債券流動性減少,價格下降是必然的結果,公債殖利率也將反轉向上。」黃軍儒認為,縮表實施後,美國公債類資產將首當其衝,此外,成熟國家的公債價格,恐怕也將跟著走跌,「當市場資金不再氾濫時,市場上一些偏貴或是評價面偏高的資產,被率先處分的機會本來就高,像是一些投資等級債券。」

根據歷史資料,由於高收益債(指非投資等級公司債)存續期間短,且利率敏感度低,和美國十年期公債殖利率呈現負相關,在通膨發生及公債殖利率攀升期間較具投資價值。

「當貨幣開始緊縮,錢一定往便宜或漲勢相對落後的地方跑。」黃軍儒觀察到,一些新興債市如雙印(印度及印尼),因利差高,通膨仍在往下走,目前不斷有資金流入。另外,日本、新興歐洲、拉丁美洲,那裡的資金相對不擁擠,仍有讓資金停泊的空間,投資人能多加留意。

不論縮表會不會讓金融市場「重傷」,但可以確定的是,結構性改變發生中,在目前仍是風平浪靜階段,投資人該如何掌握市場將發生躁動的徵兆?

黃軍儒透露,債券利率的波動程度,是不錯參考訊號之一,例如,10年期公債殖利率若短時間內跳動0.1%,基本上幅度就算大,當它開始震幅加劇、甚至跳升時,雖不能說一定是因為縮表造成的,但足以說明,債券市場開始反應一些市場或投資人的預期事件,另外,美股、匯率的波動程度,甚至恐慌指標,投資人不妨搭配著觀察,愈早掌握市場氛圍,投資風險才能大大降低。

縮表下的各類投資產品走向

更多鏡週刊報導

【縮表來襲】世紀最強貨幣緊縮政策來了!專家建議這樣做…

【縮表來襲】為什麼比起升息,市場更害怕縮表?

【縮表來襲】金融市場重傷? 專家:縮表不用過度緊張

【縮表來襲】縮表到底是什麼? 10張圖帶你看懂金融大事件