Yahoo奇摩新聞

Yahoo奇摩新聞 美元投資正夯,要定存還是買保單?專家提兩關鍵

為了抑制高通膨的情況,美國聯準會(FED)從去年3月迄今已升息18碼,這也帶動美元的強勢格局,不過,近期有許多專家認為升息循環進入末升段,且通膨已從高點滑落,在這種情況下,去年一度大熱銷的美元利變型保單,現在是否還可以購買?專家指出有兩個關鍵可判別。

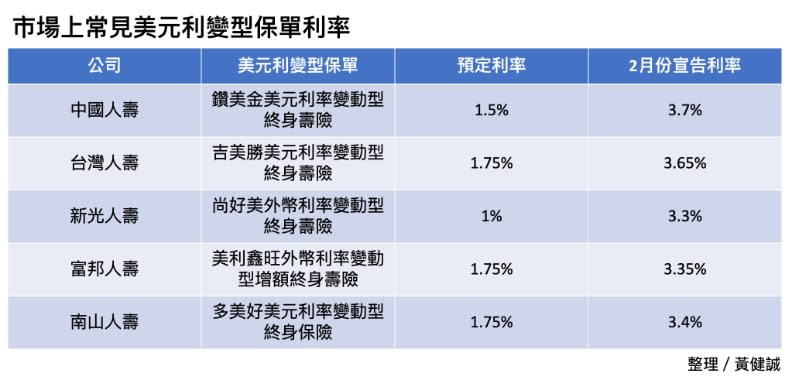

在去年因聯準會急速升息的緣故,讓美元一度大幅升值,曾引起一波搶買美元利變型保單的風潮,近期壽險公司也紛紛將宣告利率調高,甚至有不少商品的宣告利率高達3.8%。

美元商品夯!保單與定存如何選擇?

除此之外,今年以來,美元高利定存也出現一股熱潮,多家銀行推出5%以上的定存「專案」,如中國信託推出14天期美元定存為5.06%,合庫銀推出「合利一生,美利一世」7天期13.14%等美元優利定存專案,多數銀行在3個月至1年期的美元定存利率,約落在3至4%的左右,因此讓不少人對於美元相關的保險或理財商品趨之若騖。

多家銀行推出美元優利定存方案,若撇除特殊專案,目前市場上以花旗銀行1年期美元定存利率4.02%為最高,與美元利變型保單宣告利率最高3.8%比較,似乎相去不遠,許多民眾也會對此存有疑惑,是否將資金做美元定存比購買儲蓄型美元利變型保單更為划算?

理財專家郭莉芳指出,近期美元走勢呈現區間震盪,從美元換匯的角度來看,存美元定存或購買美元利變型保單,目前都算是不錯的時機點。

只是,兩者雖然都具有儲蓄功能,但實際上仍存有很大的差異。買的人須關注以下兩個關鍵。

關鍵一:利變型保單要考量兩者利率利差

首先,以美元利變型保單而言,目前市場上雖有最高3.8%的宣告利率,但是,購買利變型保單不能只以宣告利率做為選擇標準。

美元利變型保單除了要考量匯兌風險以外,若想賺得「增值回饋回分享金」,最大的關鍵在於宣告利率與預定利率的利差。

翻開任一份美元利變型保單的條款,都清楚寫明「逐月按各該保單年度首月之宣告利率減去預定利率後之差值,乘以當年度保單年度末之保單價值準備金⋯⋯」,這就是利變型保單強調「增值回饋分享金」的來源。

李雪雯表示,若實際計算保單投資報酬率(IRR)大多不到2%,且利變型保單需「繳費期滿」才會拿到增值回饋分享金,因此較適合長年期,且具有如小孩出國留學等特定外幣理財目的的民眾購買。

郭莉芳提到,儲蓄型的美元利變型保單對於理財屬性偏向保守的人而言,無論匯價如何變動,仍是一項不錯的儲蓄工具。

因此,在繳納保費時,最好能以期繳的方式繳納保費,因為若選擇月繳,除了保費較貴外,還需考量到頻繁換匯的手續費。

如果決定購買外幣利變型保單,在未來幾年都需要密切注意新台幣兌美元的匯率,每當出現便宜的價位時,就可以分批買進,例如新台幣若升值到30元以上,甚至往29.5、28元的價位前進,都是適合分批進場換匯的時機點。

考量資金靈活運用度 錢要放在有效率的地方

近期以來的美元理財商品出現搶買風潮,郭莉芳表示,利變型保單無論升息或是進入降息循環,利率都跟著市場水準變動,市場一旦進入降息循環時,美元定存對於利率的敏感度會來得比美元利變型保單還要快,因此美元利變型保單適合更為保守型的民眾進行配置。

另外,在美元定存與美元利變型保單間存在一些根本的差異,郭莉芳舉例,如利變型保單在前幾年會有費用成本的問題,因此無法拿回完整的本金。

關鍵二:利變型保單要考量若需臨時用錢,靈活度不如定存

至於美元定存,若臨時需要用錢,領回本金時,最多就是利息打8折的狀況,因此兩者在資金運用的靈活度上有明顯差異,建議若想配置美元利變型保單,除了必須了解宣告利率不等同於投資報酬率之外,在資金的投入上,也應以未來幾年不會用到的閒置資金為主。

不過,任何投資理財的工具都是中性的,端看自己如何使用,郭莉芳說,無論美元定存或是美元利變型保單,目前因市場因素具有利差吸引力,惟要注意需以自身的理財屬性選擇。

李雪雯也提醒,投資理財需做好完善規劃,並非一窩瘋跟隨市場搶進當紅的理財商品,像美元的高利定存也要特別注意如新資金、專案期限等特別參加限制,且無論短至一個月期的美元定存或是長年期的利變型保單,購買前都要考量資金的運用狀況,將錢放在最有效率的地方。

更多精采報導,歡迎加入《遠見》 Line官方帳號!

看更多遠見雜誌文章:

美元漲勢再起?三關鍵留意油價反彈

2023全球景氣如何?四大金控首席經濟學家,預測危局與契機

展望2023/基期效應發威,美國通膨終點將至