Yahoo奇摩新聞

Yahoo奇摩新聞 〈美股早盤〉疫情續壓反彈動能 四大指數全面開低

歐美疫情攀升打擊市場對經濟復甦的信心,美股週四 (19 日) 全面開低,道瓊工業指數早盤跌逾百點或 0.4%,那斯達克指數跌 0.1%,標普 500 指數和費半分別跌 0.4%。

美國週三 (18 日) 再新增超過 17 萬例的新冠確診,累計確診數已超過 1150 萬例,死亡人數突破 25 萬人。

為防堵疫情,紐約市週四 (19 日) 起關閉市內所有公立學校,並重啟遠距教學,市長白思豪 (Bill de Blasio) 表示,可能要等到下個月或更晚以後才會重新開放學校。

肯塔基州、明尼蘇達州、威州和伊利諾伊州等地區均採取新一輪限制措施,包含收緊口罩配戴規定、下令酒吧和餐廳停業以及限制私人聚會等。

病例激增、新封鎖措施加上疫苗廣泛接種的時間問題,導致市場本週震盪不斷。美元自 2 年低點回升,金價連續 4 天下跌,10 年期美債殖利率跌至 0.862%。

國際貨幣基金 (IMF) 週四於報告中提到疫情進展,但也警告,部分國家因感染率回升,正在失去復甦動能,疫情危機最終恐留下深刻、不平衡的傷疤。

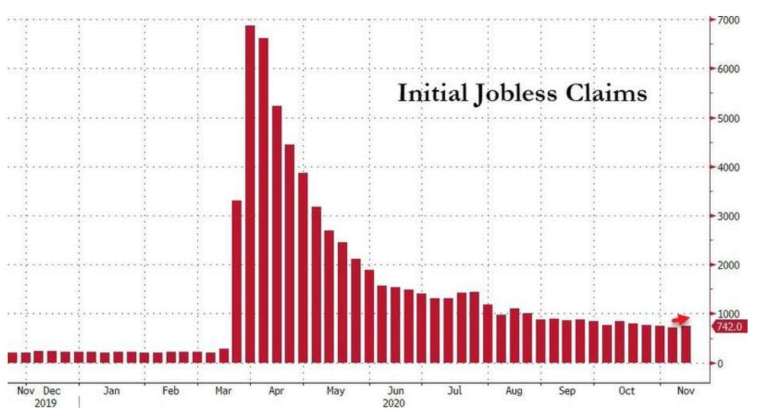

經濟數據面,美國上週 (11/14) 初領失業金人數意外回升至 74.2 萬人,高於前值和預期,恐加劇市場對於經濟復甦停滯的擔憂。

截至台北時間週四 (19 日)22 時許:

道瓊指數下跌 113.14 點或 - 0.38%,暫報 29325.28 點

那斯達克下跌 13.95 點或 - 0.12%,暫報 11787.66 點

標普 500 指數下跌 13.32 點或 - 0.37%,暫報 3554.47 點

費半下跌 10.03 點或 - 0.40%,暫報 2520.56 點

台積電 ADR 下跌 0.78% 至每股 96.17 美元

十年期美債殖利率下跌至 0.862%

紐約輕原油下跌 0.41% 至每桶 41.65 美元

布蘭特原油下跌 1.20% 至每桶 44.25 美元

黃金下跌 0.92% 至每盎司 1856.70 美元

美元指數上漲 0.33% 至 92.62 點

焦點個股:

梅西百貨 (M-US) 早盤下跌 7.01%,至 8.36 美元。

疫情衝擊百貨實體店面的消費支出,梅西百貨週四 (19 日) 公布第 3 季營收 39.9 億美元,淨虧損 9,100 萬美元,調整後淨損 19 美分,雖然線上銷售大增 27%,仍不足彌補實體店面銷售的跌勢,其 Q3 同店銷售額跌超 20%。

梅西百貨預計,旗下自有和特許商店的同店銷售額秋季將再下滑 20-25%,

L Brands(LB-US) 早盤上漲 15.50%,至 38.82 美元。

受惠於旗下香氛品牌 Bath & Body 銷售成長,加上維多莉亞祕密的營運情況好轉,時裝零售商 L Brands 週三 (18 日) 公布第 3 季營收報 30.6 億美元,實現獲利 3.3 億美元,調整後 EPS 報 1.13 美元,均優於市場預期。

Nvidia(NVDA-US) 早盤下跌 0.29%,至 535.38 美元。

Q3 基於 Non-GAAP 財報關鍵數據:

營收報 47.26 億美元,年增 57%,優於 FactSet 預期的 44.2 億美元

稀釋後 EPS 報 2.91 美元,年增 63%,高於 FactSet 預期的 2.58 美元

毛利率報 65.5%,較去年同期上升 140 個基點

營業利益報 19.93 億美元,年增 72%

淨利報 18.34 億美元,年增 66%

Q3 基於 GAAP 財報關鍵數據:

稀釋後 EPS 報 2.12 美元,年增 46%

毛利率報 62.6%

營業利益報 13.98 億美元,年增 51%

淨利報 13.36 億美元,年增 49%

自由現金流報 8.06 億美元

每日關鍵經濟數據:

美國上週 (11/14) 初領失業金報 74.2 萬人,預期 70 萬人,前值自 70.9 萬人上調至 71.1 萬人

美國上週 (11/7) 續領失業金報 637.2 萬人,預期 640 萬人,前值自 678.6 萬人上調至 680.1 萬人

費城 Fed 11 月製造業指數報 26.3,預期 22.0,前值 32.3

台北時間晚間 23:00 將公布美國 10 月成屋銷售年化數,預期 644 萬戶,前值 654 萬戶

台北時間晚間 23:00 將公布美國 10 月成屋銷售月增率,預期 - 1.6%,前值 9.4%

華爾街分析:

Columbia Threadneedle Investments 全球股票副主管 Melda Mergen 表示,因感染數再度增加,預計未來幾個月將經歷一段困難時期,但就長期復甦過程來看,新冠疫苗會是一項重要的新聞里程碑,週期性復甦將回歸,但未來路途依舊顛簸。

CMC Markets 首席市場分析師 Michael Hewson 認為,隨著感染率和住院率上升,加上封鎖措施延長至 2021 年的風險,任何經濟損失成為永久性損失的可能性只會增加。

Hewson 認為,想要消除這些風險,必須利用可行疫苗來抵銷,既使疫苗將在明年推出,可能也需要花費兩年時間才能真正發揮作用。

摩根大通資產管理全球市場策略師 Hugh Gimber 表示,市場在兩個截然不同的時間範圍內,在兩條不同的新聞中進行價格爭奪戰,投資人正在努力平衡這種情況。

Gimber 稱,每個人都想知道的答案是,我們多快能恢復正常,當前仍有許多不利因素是我們不瞭解的,儘管疫苗供應商帶來好消息,但之中存在許多問號。