Yahoo奇摩新聞

Yahoo奇摩新聞 美3月ISM非製造業指數降至51.4 物價指數寫4年新低

美國 3 月服務業擴張速度連續第二個月放緩,而衡量投入成本的指標跌至 4 年新低。此外,上月供應商交貨量和新訂單也呈下滑趨勢。

具體來看,美國 3 月 ISM 非製造業指數報 51.4,低於市場預期的 52.8,也低 2 月前值 50.5。雖然該指數已一年多來保持在 50 榮枯線上,但 3 月數據普遍低於多數經濟學家預期。

標普全球 (S&P Global) 同日公布的 3 月服務業採購經理人指數 (PMI) 終值報 51.7,符合市場預期,但低於 2 月的 52.3,創去年 12 月以來新低;3 月綜合 PMI 終值下滑 52.1,低於市場預期與前值的 52.2,也不及 2 月的 52.5。

標普全球市場情報公司首席商業經濟學家 Chris Williamson 表示,3 月份商業活動進一步上升,進一步顯示美國經濟在第一季實現強勁成長。結合製造業的加速成長,最新的服務業 PMI 數據表明,今年前三個月的國內生產毛額 (GDP)GDP 折合年率約為 2%。

他說,對未來一年前景的信心也有所提升,這將有助於在第二季保持穩健成長。然而,伴隨經濟持續好轉的是新的物價上漲壓力,尤其是薪資成長推高了成本。

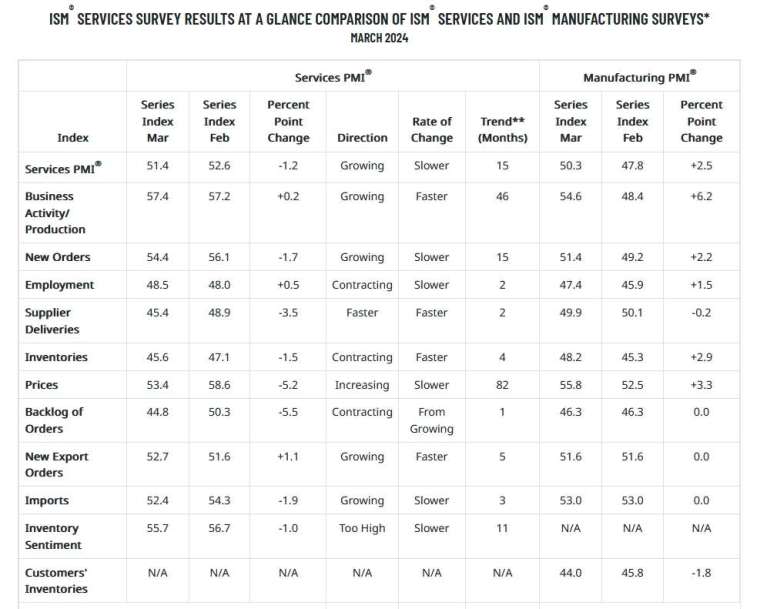

美國 3 月 ISM 非製造業指數細項:

商業活動生產指數報 57.4,前值 57.2

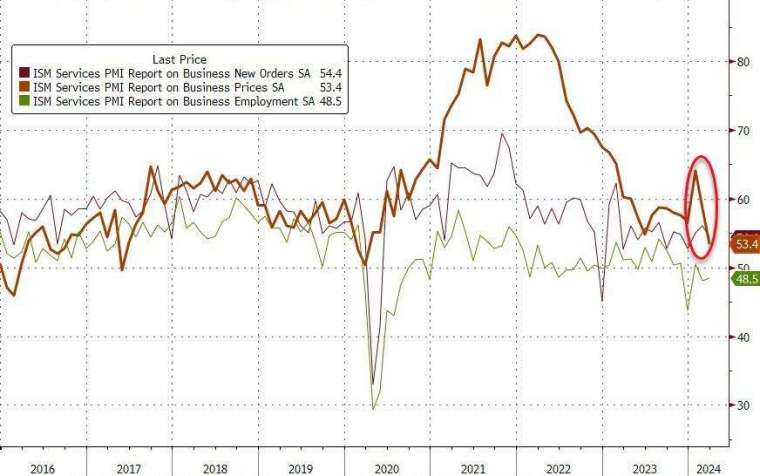

新訂單指數報 54.4,前值 56.1

僱傭指數報 48.5,前值 48.0

供應商交貨指數報 45.4,前值 48.9

存貨指數報 45.1,前值 47.1

物價指數報 53.4,前值 58.6

未完成訂單指數報 44.8,前值 50.3

新出口訂單指數報 52.7,前值 51.6

進口指數報 52.4,前值 54.3

庫存景氣指數報 55.7,前值 56.7

觀察指數細項,3 月物價指數報跌至 53.4,創 2020 年 3 月以來新低,這與 ISM 本周一公布的製造業數據形成鮮明對比,製造業投入成本攀升至 2022 年 7 月以來新高,透露通膨降溫步伐趨於平緩。不過這是自 2022 年 5 月以來服務業投入價格指數首次低於製造業投入成本指標。

值得注意的是,服務業價格數據可能會緩和外界對聯準會 (Fed) 在通膨降溫道路上可能停滯的擔憂。決策者在討論何時降息之際,正在密切留意經濟中占比最大的服務業發展,尋找物價壓力緩解的跡象。

凱投宏觀 (Capital Economics) 副首席北美經濟學家 Stephen Brown 在一份報告中表示:「物價指數跌至新冠疫情開始以來的新低,意味著扣除住房的核心服務通膨將回落至疫情前的正常水準。」

ISM 非製造業指數調查委員會主席 Anthony Nieves 表示,服務業受訪者指出,即便是部分物價走穩,但通膨仍是一個擔憂。由於燃料成本再次上漲,預估服務業投入成本的下降態勢不會持續下去。

其他數據方面,3 月供應商交貨指數大跌 3.5 點至 45.4,拖累整體服務業指數,也寫下 1997 年以來 ISM 數據中的新低;當月未完成訂單指數以去年 8 月以來最快速度萎縮,主因是供應鏈有改善跡象。

3 月新訂單指數自 2 月的 56.1 下滑至 54.4,創下 3 個月新低,不過仍與強勁的需求保持一致;該月商業活動生產指數報 57.4,創去年 9 月以來最強勁成長、就業指數雖略有上升,但仍處萎縮區間。

與此同時,上月服務業庫存指數跌至 45.1,為 2022 年底以來新低、庫存景氣指數連續第二個月下滑至 55.7,儘管該指標仍顯示企業認為庫存過高。

更多鉅亨報導

•〈美股早盤〉小非農報告強勁影響降息預期 主要指數漲跌互現

•AI順風吹不動股價 Google第一季漲幅落後科技股同行