Yahoo奇摩新聞

Yahoo奇摩新聞

華為是如何做投資的:先給兩個億訂單,一年送上市

編者按:本文來自微信公眾號「投中網」(ID:China-Venture),作者:陶輝東,36氪經授權發佈。

2020年4月,華為投資的芯片公司思瑞浦的科創板上市申請獲得受理,這是華為2019年4月設立子公司哈勃科技作為國內投資平台之後,投出的首個進入IPO階段的項目。

巧合的是,此時距離哈勃科技正好過去一週年。僅用一年時間即收穫IPO項目,以VC的標準而論哈勃科技的表現堪稱完美。更值得推崇的是,華為在投資之外,還對思瑞浦的產品、技術和業務起到了巨大的幫扶作用,這是任何VC都學不來的。可以說,思瑞浦能夠迅速實現科創板上市,華為居功甚偉。

工商註冊信息顯示,哈勃科技起步資金為7億元。在2019年華為一口氣投資了7家公司。2020年1月,華為繼續追加對哈勃科技的出資至14億元。此後華為已經又投出兩個項目。可以想見,2020年華為將繼續「買買買」的節奏。

「斷供」事件之後,搭上華為快車

「華為過去其實不太理國內公司,但是中興出事之後,華為的態度明顯改變,我們有的企業,華為不僅給訂單、給資金,還直接派技術團隊過來指導。」一位基金合夥人告訴投中網。

梳理時間線,很容易看出思瑞浦正是搭上了華為這一轉變的「快車」。

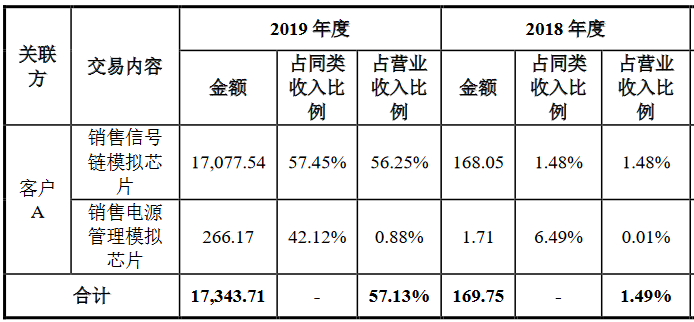

招股書顯示,一家神秘的「客戶A」2019年為思瑞浦貢獻了1.7億元的銷售額,佔後者總營收的57.13%。

招股書顯示,客戶A從2018年開始向思瑞浦採購,2019年開始放量,採購的產品主要是信號鏈模擬芯片,這是5G基站的關鍵部件。

客戶A的具體名字雖沒有披露,但確認是思瑞浦的關聯方。翻閱思瑞浦的關聯企業名單,惟華為可能有如此大筆的採購。

綜合招股書信息,思瑞浦與客戶A的合作過程如下:

‧2016年,思瑞浦與客戶A建立合作關係,著手為其開發多種高難度的模擬芯片。

‧2017年底,經過客戶A質量部、採購部等多部門的現場稽核,思瑞浦獲得客戶A合格供應商認證。

‧2018年底,因思瑞浦的產品綜合性能和穩定性等方面獲得認可,客戶A開始採購。

‧2019年度,隨著雙方合作的進一步深入,客戶A向思瑞浦的採購開始放量,成為第一大客戶。

可資對比的是,正是在2016年3月,美國商務部對中興通訊實施出口限制措施,華為開始推動供應鏈國產替代,扶持國內小供應商。

一朝起飛:從淨虧800萬到淨利7000萬

如果客戶A的確是華為,那麼對思瑞浦來說,得到華為的支持就像裝上了火箭引擎一樣,瞬間起飛。

思瑞浦的主打產品是信號鏈模擬芯片,功能是完成模擬信號與數字信號的轉化。招股書稱,思瑞浦在2017-2019年為通訊行業客戶量產超過1億顆芯片,並成功進入中國通信設備龍頭企業的供應鏈,突破了國外廠商的壟斷。簡單理解,思瑞浦的芯片產品提升5G基站國產化程度立下了汗馬功勞。

但思瑞浦在創業之初發展非常困難。思瑞浦成立於2012年,其創始團隊基本由海歸技術人才組成,董事長ZHIXU ZHOU曾就任美國摩托羅拉半導體;另一名董事HINGWONG則有IBM芯片開發的經歷。

思瑞浦目前的第一大股東華芯創投,是著名國際VC機構華登國際在中國的基金。在2012年國家集成電路基金成立之前,在中國較為系統投資半導體領域的機構不超過5個,華登國際是其中之一。根據創業邦的一條報導,在得到華登國際投資之前,因為市場表現太差,思瑞浦已經陷入生死危機,團隊四散。

實際上,直到華為介入之前,思瑞浦的產品銷量和利潤一直都起不來,處在虧一年賺一年的境地。2016年思瑞浦申請在新三板掛牌,披露的財務數據顯示,2014年收入3056.53萬元,淨利潤僅18萬元。到2018年,創業六年的思瑞浦收入1.14億元,淨利潤為-882萬元。

但在2019年,神秘客戶A的訂單讓思瑞浦直接上了一個台階。收入增長167%達到3.04億元,淨利潤則達到7098萬元,彌補了創業以來的所有虧損,掃清了上市之路。

當然,這也讓華為的投資有非常豐厚的回報前景。

2019年7月,哈勃投資以7200萬元認購了思瑞浦增發的224.1147萬股股份,增資單價為32.13元/股。思瑞浦投後估值9億元。

按招股書,思瑞浦計畫在科創板發行不低於2,000萬股,擬募集資金8.5億元。由此觀之,按預期的發行價,思瑞浦市值可達40億元以上,華為的投資回報可達數倍。考慮到背靠華為銷售增長的確定性,還有華為的概念效應,思瑞浦的市值上不封頂。

華為的投資邏輯:收益只是順帶 目的是生存

一位前華為投資部員工告訴投中網,據他瞭解,哈勃科技目前仍無獨立投資團隊,而僅僅是一個出資平台。哈勃科技董事長白熠是華為企業發展部負責人,該部負責華為投資併購活動的具體實施,但投什麼企業、賽道,一般而言來自具體業務部門和集團管理層的決策。

由此看來,哈勃科技的投資活動,雖然有相當不錯的獲利前景,但出發點是較為純粹戰略投資,財務投資的色彩非常弱。

哈勃科技已經投資的9家企業全部位於半導體領域,眼光聚焦、戰略目的明確:就是要解決華為供應鏈的國產替代問題。這對華為而言是一個巨大的轉變:過去華為是幾乎不投資供應鏈企業的,任正非多次說過華為不養「兒媳婦」,因為養了「兒媳婦」就不能「見異思遷」,而華為只有隨時「見異思遷」,選擇最好的供應商,才能保證做出最好的產品。但在「斷供」的威脅下,在國內扶植供應鏈是華為必須做的現實選擇。

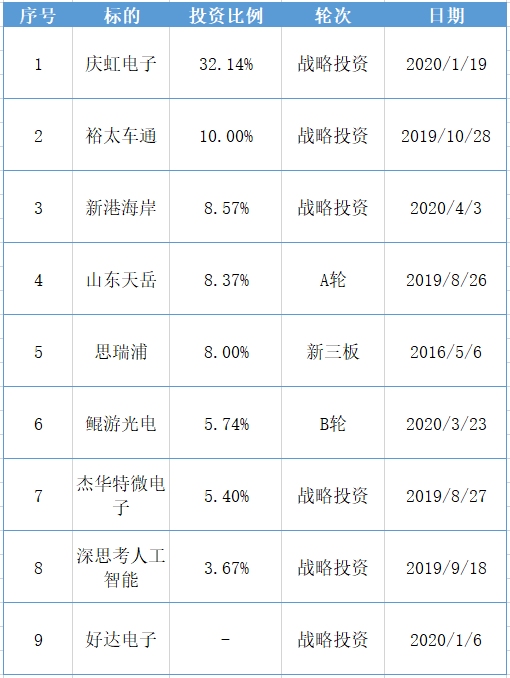

截至目前,哈勃科技投資列表如下:

從這份列表來看,哈勃投資的企業輪次偏早,都是有細分領域的「隱形冠軍」潛質。

本次申報科創板的思瑞浦,是少數實現通信系統模擬芯片技術突破的本土企業之一,是國內信號鏈芯片的龍頭老大。

再比如最近投資的新港海岸,以企業級高速光通信及時鐘芯片和高清顯示相關芯片為主要產品,擁有國際領先的自有專利技術。

3月份與愉悅資本等VC同一輪投資的鯤游光電,是目前市場上少數可以設計並生產全息光柵光波導的公司。

作為產業下游最大的系統商,華為基於市場需求的投資佈局,對中國半導體產業的拉動作用無可替代。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪

更多財經相關新聞

小民丟工作 億萬富翁股票收益卻賺飽飽

股市反彈 這類基金打敗Nasdaq指數

4月非農數據可怕 為何美股漲勢不減?

月薪45K工作竟含「玩貓」鏟屎官嗨翻

中國大陸保障智財 外商屢勝訴樂於維權