Yahoo奇摩新聞

Yahoo奇摩新聞 〈財報〉華為手機需求強勁 中芯國際上季獲利超預期

中國半導體巨擘中芯國際周二 (6 日) 去年第四季獲利優於分析師預期,原因是華為旗下採用該公司所生產晶片的智慧型手機需求強勁。此外,中芯國際也連續四季營收呈現季成長,儘管在美中關係日益緊張且科技戰加劇之際,其展望仍然良好。

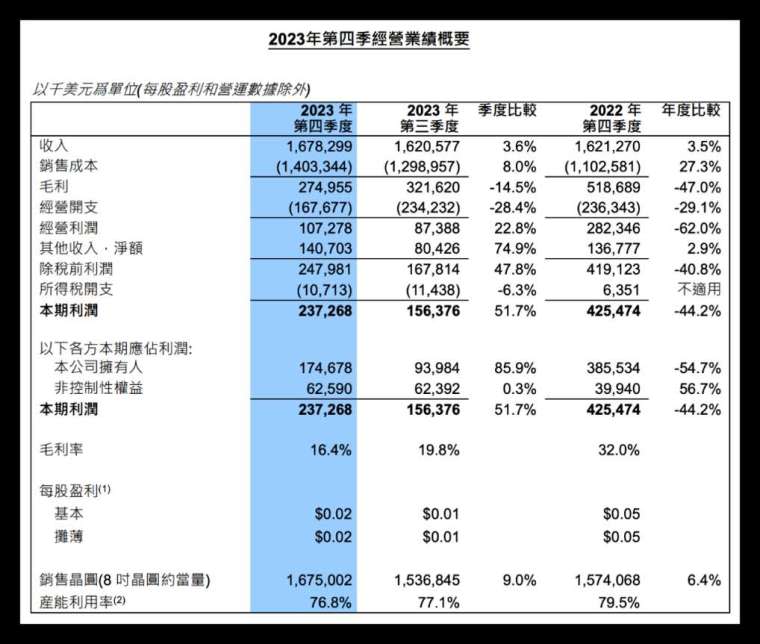

根據財報,中芯國際上季營收季增 3.6% 至 16.75 億美元,略高於分析師預期的 16.6 億美元;淨利報 1.747 億美元,超出分析師預期的 1.486 億美元;毛利率報 16.4%,符合預期。

按全年來看,中芯國際營收年減 13% 至 63.2 億美元、毛利率為 19.3%,符合公司預期。展望未來,中芯國際預估本季 (第一季) 營收季增持平至 2% 成長,毛利率介於 9% 至 11% 區間。

市場分析指出,華為去年出人意料地東山再起,中芯國際發揮了重要作用,替 Mate 60 Pro 智慧型手機生產了 7 奈米處理器。在中芯國際的幫助下,華為得以重返 5G 手機市場。多年來,美國的製裁限制華為獲得先進晶片,並扼殺了其智慧型手機業務。

值得注意的是,根據英國《金融時報》(FT) 周三報導,中芯國際已在上海建立新的半導體生產線,最快今年開始生產 5 奈米的新一代智慧手機處理器,將量產由華為設計的新晶片。

報導指出,中芯計劃利用現有的美國和荷蘭製設備,以更精密的 5 奈米晶片,生產華為旗下海思半導體所設計的麒麟系列晶片,將用於華為高階智慧手機。不過,中芯代工晶片計價比台積電 (2330-TW) 同等級 5 奈米和 7 奈米高出四到五成,良率也不到台積電的三分之一。

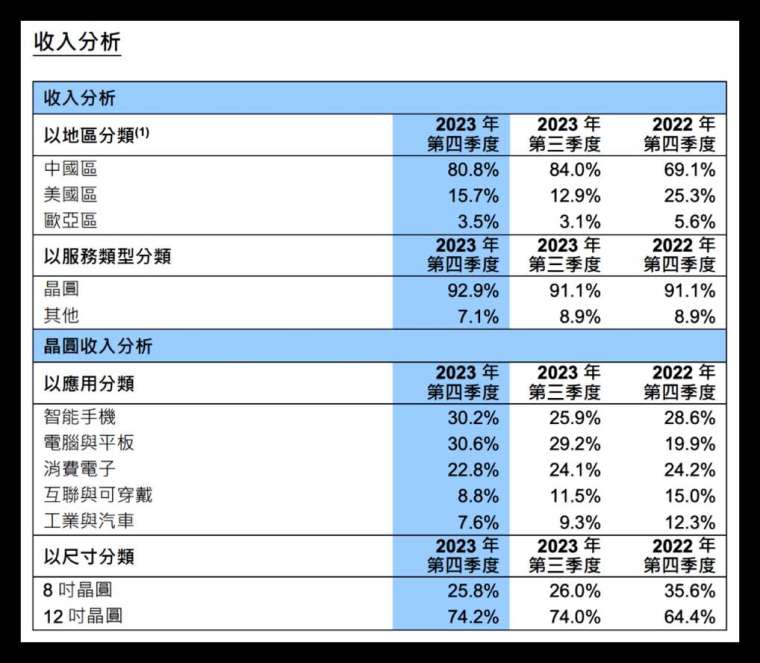

按營收來源來看,各地區的營收貢獻占比整體變化不大,比較意外的是上季中芯國際中國區營收占比為 80.8%,較去年第三季的 84% 小幅下滑;而美國區的比例則從 12.9% 提升至 15.7%,但仍遠不及去年同期的 25.3%;歐亞區占比從 3.1% 提升至 3.5%。

從晶圓應用類別來看,智慧型手機和電腦 / 平板仍然是中芯國際最重要的營收來源,上季占收入比重分別達到 30.2% 和 30.6%,緊隨其後的是消費電子 (22.8%)、智慧家庭 (8.8%) 以及汽車 / 工業 (7.6%)。

後三項類別中使用的多是技術門檻較低的晶片,且利潤率也相對較低。但過去一年由於手機、個人電腦 (PC) 需求不振,中芯國際大量轉向這些低階晶片訂單以支撐營收。有分析師認為,對這些元件目前的低迷需求,對中芯國際的利潤率帶來了壓力。

對於整體財報,市場分析師認為,中芯國際的核心挑戰在於中國國內對成熟節點晶片的需求停滯不前,反映出消費性電子市場低迷,本土智慧型手機銷售反彈乏力。

與此同時讓問題更加複雜的是,中芯國際的戰略轉向以利潤率較低的大宗商品型晶片來填補產能,這類晶片的典型特點是訂單量較小。這種轉變不僅降低了平均銷售價格,也加劇了毛利率的挑戰。

中芯國際 (0981-HK)(688981-CN) 周三香港股價收漲 8.64%,至每股 15.34 港元;上交所股價收漲 4.65%,至每股人民幣 44.97 元。

更多鉅亨報導

•〈財報〉英飛凌上季業績不理想 看淡晶片前景下調全年財測