Yahoo奇摩新聞

Yahoo奇摩新聞 【買天災險保財產】地震險分4種 保障大不同

台灣位於環太平洋地震帶,屬地震頻繁的地區,多年前921地震造成的損失至今記憶猶新,去年南台地震亦造成南部地區民眾不小的損失,為了避免自己辛苦打拚一輩子的財產,一夕之間毀於地震,可透過保險機制將風險轉嫁至保險公司。

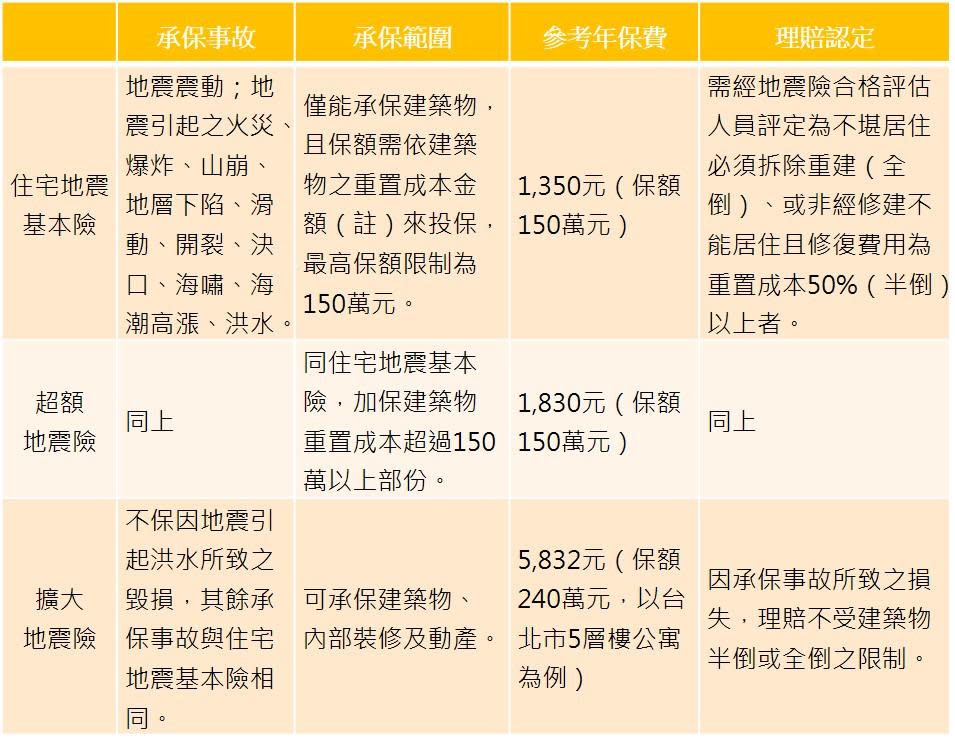

產險公司販售的地震險有4種,包括:地震基本保險、超額賠款地震保險、輕損地震保險及擴大地震保險,其中地震基本保險為921地震後推行的政策性保險,目前只要為房屋投保火災保險即已併同投保了地震基本保險,保額最高新台幣150萬元。

但是地震基本險只有房屋全倒、不堪居住必須拆除重建、或非經修復不適居住且修復費用超過重置成本50%時,才會理賠保額150萬元。

華南產險建議,如果民眾覺得150萬元的保障不夠,可加保超額地震險,若房屋因地震造成全損,就會獲得超過150萬元的理賠。

若還想進一步保障住宅內的動產、家電,或者因為地震所造成的輕微損失,則可投保「擴大地震險」,或採限額賠償的住宅綜合險「輕損地震保險」來增加保障。

若是一般中小型地震造成房屋的「部份損失」,例如常見的房屋龜裂、地磚隆起、玻璃震碎、櫥櫃家電摔落損壞等狀況,則需再加保「擴大地震保險」或「輕損地震保險」方可獲得理賠,需注意的是「輕損地震保險」通常設有賠償限額,對於有較高投保需求之民眾,則建議附加「擴大地震保險」。

但是,並不是每間房子都可以投保地震險,例如建築物主結構出現有明顯龜裂,或位於地質不穩定之山坡地,保險公司評估實際風險過高者,可能會婉拒承保;對於既有之損壞部分,則會除外不保。

更多鏡週刊報導

【買天災險保財產】住宅颱風險保費差很大 花東貴1.7倍

【買天災險保財產】這張保單連家裡淹水、裝潢受損、人受傷都賠

【買天災險保財產】土石流、地層下陷房子全毀 免驚!這張保單會賠