Yahoo奇摩新聞

Yahoo奇摩新聞 鄭文在/舊制賣屋獲利5月須報稅!他去年11月成交 這原因變明年才繳稅

文/正業地政士聯合事務所所長 鄭文在

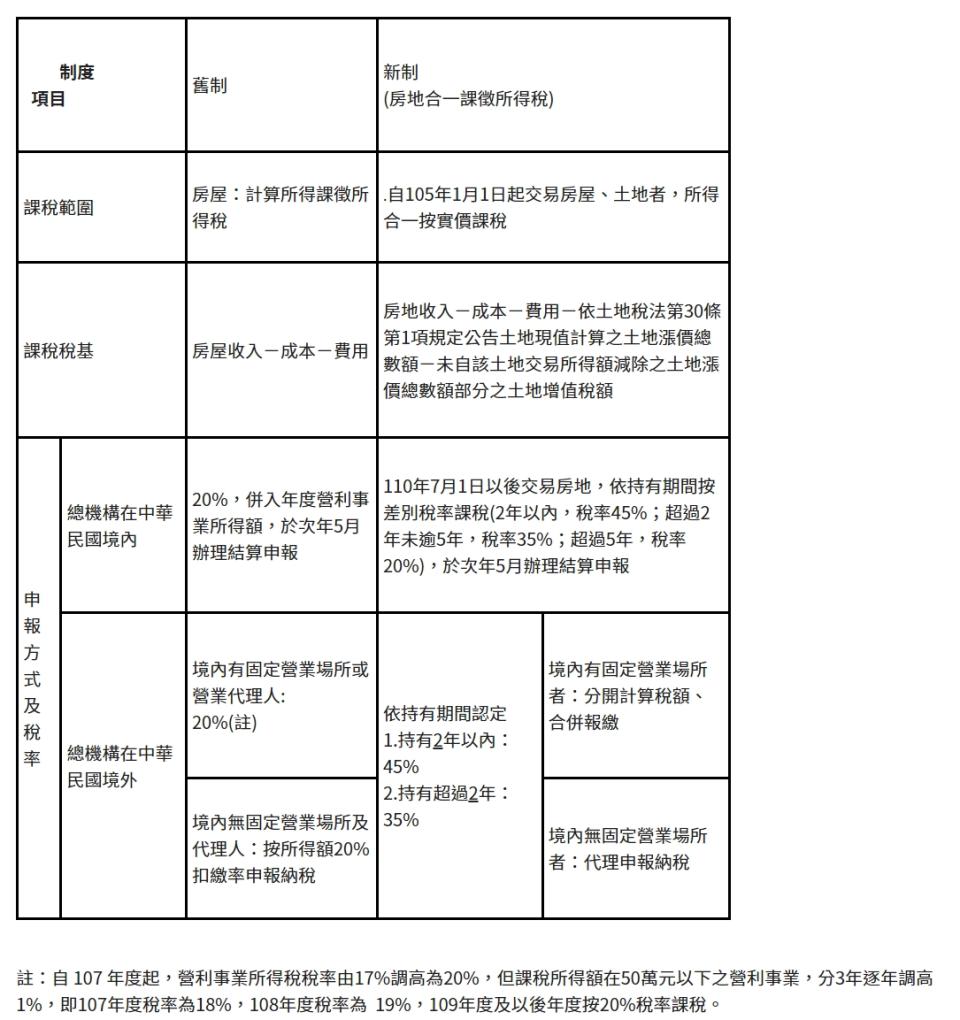

又到了申報綜合所得稅的日子,最近詢問申報所得稅的電話特別多,除了新制房地合一稅,必須於登記完成30日內完成繳納及申報外,舊制財產交易所得則於每一年綜合所得稅時合併申報。

依據所得稅法規定:個人出售房屋其財產交易所得額之計算,應依《所得稅法》第14條第1項第7類第1款規定,以交易時之成交價額,減除原始取得之成本,及因取得、改良及移轉該項資產而支付之一切費用後之餘額為所得額,併計綜合所得總額課稅。

新制登記30日內繳稅 舊制併入綜所稅申報

偏偏一份房屋買賣契約書裡有私契簽約日,公契立約日,增值稅、契稅申報日,所有權移轉登記日,房屋點交日……舊制交易所得稅,到底該以那一天做為基準點呢?

首先要確認相關的日期,個案於111年11月1日於仲介公司完成簽約(私契日),雙方同意於112年1月3日立約申報土地增值稅及房屋契稅(公契日),於112年2月15日繳納土地增值稅及房屋契稅,送地政事務所辦理登記,於112年2月20日過戶完成(登記日),並於112年3月10日完成交屋(點交日)。

財產交易所得認定 以產權移轉登記日為準

客戶以為111年11月1日在仲介公司完成簽約手續(私契日),理應於112年申請房屋交易所得稅。其實不然,依照財政部〈73.05.28台財稅第53875號函〉個人出售已登記所有權之房屋財產交易所得歸屬年度之認定,以房屋所有權移轉登記日所屬年度為準。

所以,個案中雖然於111年11月1日完成簽約手續,其實於112年2月20日才過戶完成(登記日),該所得計入112年度綜合所得稅,應該於113年度併入綜合所得稅申報繳納,而非併入112年度綜合所得稅申報繳納。

您有相同的困擾嗎?記得在您賣房完成點交那天,問問承辦地政士的相關日期,並索取契稅單影本,土地、建物的公契影本及相關的仲介費、履保費、代書費等憑證,以利日後的申報手續及流程。

(封面示意圖/pixabay)

更多東森財經新聞報導

鄭文在/父愛噴發也要用對方法!幫兒付自備款 一招現省5.6萬贈與稅