Yahoo奇摩新聞

Yahoo奇摩新聞 銀行連環爆!專家斷言「瑞信非最後一家」 揭動盪時代投資法

美國矽谷銀行(SVB)、瑞士信貸銀行(Credit Suisse)接連暴雷,引發市場恐慌,擔心下一個雷曼兄弟危機再臨,元大投顧博士顏承暉認為,因兩家銀行出事的根本原因不同,不容易形成系統性風險,但他也直言:「這絕對不是最後一家倒掉的金融機構,接下來金融行業暴雷事件會很頻繁!」現在要進入「大動盪時代」,但長期而言經濟體質會變好,投資人可把握2原則,注重股債平衡。

顏承暉表示,現階段正處於修復金融海嘯、長期低利率扭曲時代的過程,因低利率環境有許多殭屍企業、銀行等,很多機構不需思考創新、正確辨識風險或經營方式,因此後續一定還會陸續有銀行出問題。至於矽谷銀行和瑞士信貸會不會形成系性風險?他分析,矽谷銀行的問題在資產投資集中,偏離金融本業,拿來買債券導致有許多未實現損益;瑞士信貸的問題則在商譽消失,過度參與高風險投資,兩間銀行出問題的原因不相關,因此不容易形成系統性風險。

然而,沒有系統性風險,也不代表接下來是坦途,顏承暉說,這兩間銀行出事背後,「根本的問題」在於長期低利率環境下,金融行業無法透過正常經濟活動賺取利潤,不得不做出偏離穩健的經營方式,「今天當經濟慢慢從加護病房(低利率時代)走出來,拿掉止痛劑後必定有陣痛,接下來金融行業暴雷事件會很頻繁,但不容易火燒連環船」,這是大動盪時代的開始,也是長線修復的過程。

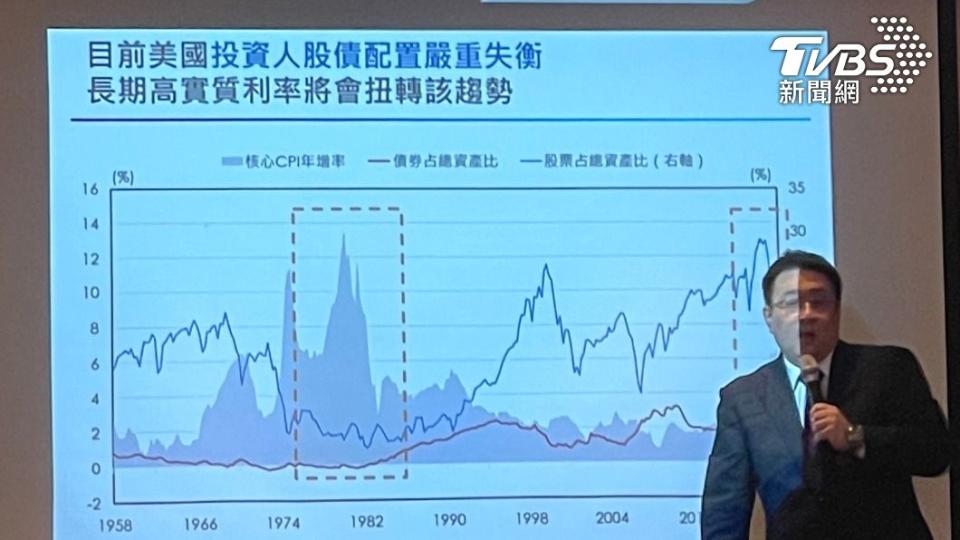

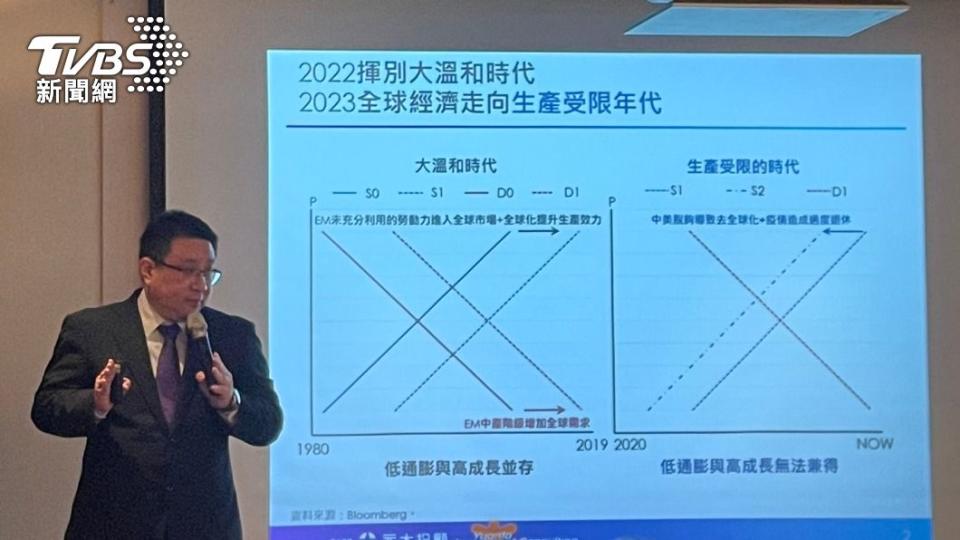

顏承暉表示,這幾年民眾很重視股票配息,是因為在債券市場無法領到配息,所以這也是「投資漸漸回到正軌」的時代,投資人要注意「靈活力」和「購買力」,學習透過投資打敗通貨膨脹,保障自己的實質購買力。全球2022年揮別大溫和時代,當時GDP容易成長但不會有通膨發生;但2023年開始,全球經濟則走向「生產受限年代」,缺工加上去全球化導致生產效率不足,未來必須在通膨和經濟成長當中做取捨。

民眾若想靠投資打敗通膨,可透過「股票」和「債券」雙管齊下,訊號若好可增加股票,但訊號差就要降低股票配置,在未來別對追求價差抱持太大慾望。

顏承暉建議,現階段債券的配置可比股票高一點,因OECD領先指標顯示,無法保證下半年的需求加速,若下半年景氣轉好的可能性落空,這會是較能控管風險的方式;若想投資股票優於債券,可以等到年中的時候,視是否收到歐美旺季的訂單,就能驗證下半年到底有沒有需求。

更多 TVBS 報導

瑞信危機有解? 瑞士央行拋「救命繩」借1.6兆止血

瑞士信貸股價崩跌 瑞士央行保證提供流動性援助

矽谷銀行倒 政府保存戶不紓困 美歐金融股收黑

矽谷銀行倒閉 謝金河點出「核心問題」:美國利率轉折點