Yahoo奇摩新聞

Yahoo奇摩新聞 防疫保單拒保之亂 金管會、富邦地圖標示遭改輸不起,負評到剩一顆星

防疫保單之亂還在燒,今天搜尋「金管會」就出現被更名的「金融監督管理委員會挺富邦A很大輸不起」,評價也被負評刷到1顆星;搜尋「富邦產險總公司」也被更名為「富邦產險輸不起總公司」,評價只剩1.7顆星。

防疫險亂象難止息,隨著本土確診人數增加,保險公司先對保戶重複投保的核保趨嚴,接著富邦產險又搶先同業擴大拒保範圍,若保戶另有投保疫苗險、法定傳染病保單等,也被列入拒保對象;金管會及保險法律專家表示,提供保險的業者有核保權,可決定對被保險人拒保或不續保,富邦產險此舉並未違法,但可能因此商譽受損。

金管會:富邦有責說清楚,不會為富邦而政策轉彎

立委高嘉瑜今天指金管會一遇到富邦金,政策就轉彎。保險局副局長林志憲澄清,不可能為了某家保險公司而轉彎,近兩年對富邦金控裁罰案有18件,合計罰鍰3,134萬元,其中重大裁罰有五件合計罰金2,600萬元。關於富邦核保及理賠爭議,已請富邦盡快說明,而富邦也有責任跟大眾說清楚。

高嘉瑜並批評,「複保險之亂」是富邦自己打自己,富邦公司商品部設計出多種專案,裡面都放「法定傳染病」,所以保戶只要購買富邦二個以上專案,都會被直接退件。

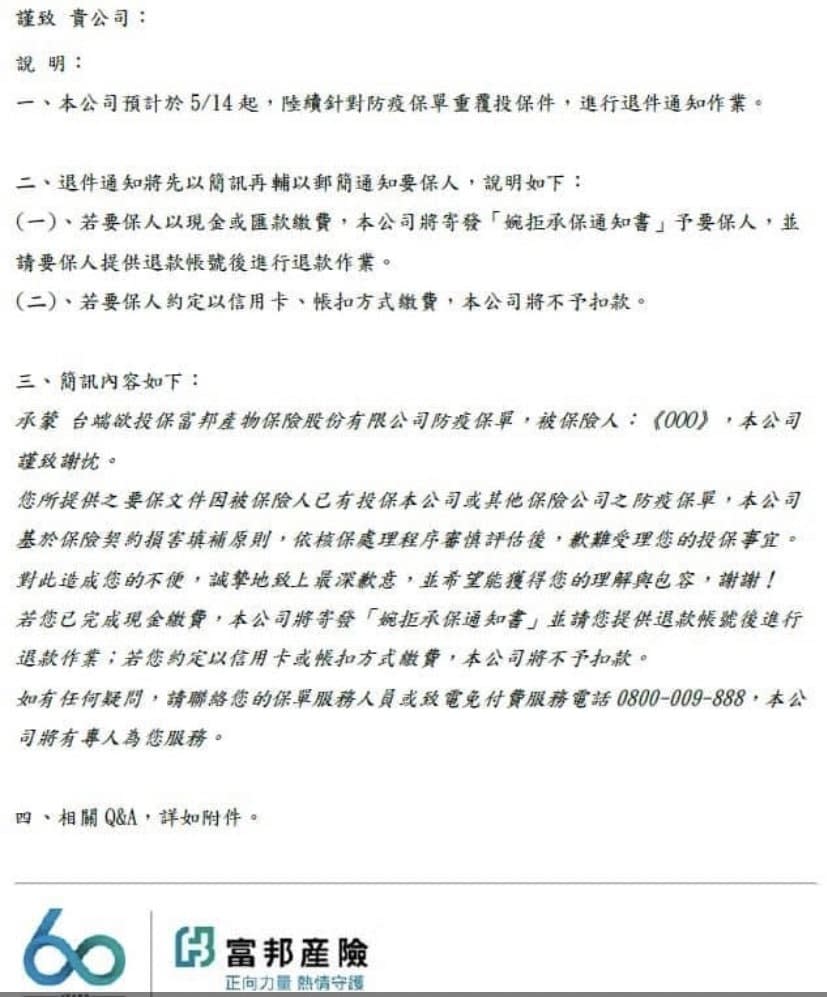

富邦稍晚公告指出,本月14日前如收到續保通知,業務員也簽切結書、保費已繳費都仍予續保,保戶既有權益不受影響,但其他將婉拒承保。

富邦產說明,確診案例不斷攀升,大量投保需求已超出公司可承受風險胃納範圍,基於風險管理政策、維持公司經營安全穩定,更須確保公司對所有保戶履約能力,不得不動態調整防疫保單經營與核保政策,並對已持有防疫險保單者婉拒承保;對近日防疫險續保風波,深感抱歉。

「0+7」、「3+4」隔離都合規 保險公司都不能拒絕理賠

由於「0+7」隔離新制今天上路,各界關注自選「3+4居家隔離」會被解釋為「自願隔離」,保險公司不理賠防疫險;另外,保險公司拒絕投保疫苗險及其他健康險民眾買防疫險,部分人士認為保險公司應該是基於複保險原則而拒絕。

林志憲表示,回到保險契約本身,依傳染病防治法第48條規定,跟確診同住親友接觸,不論選擇「0+7」、「3+4」隔離都合規,保險公司不能拒絕理賠。

對防疫險之亂,金管會再以三點回應,第一、防疫險保單是定額保險,沒有複保險問題,不適用複保險原則。核保後,不論保戶買多少張防疫保單,保險公司要依約履行合約責任。第二、保險公司受理投保案,本可就風險,對投保案做綜合評估,決定是否承保,跟複保險無關。最後,防疫險理賠爭議,外界關注保險公司經營能力,社會上很多經濟行為有賴保險輔助,如果要保險公司承擔太多防疫保單問題,確實會對金融市場產生影響。

金管會也公布防疫保單最新銷售概況,今年截至5月16日為止,一般法定傳染病防疫險承保件數達250萬7,157件、保費收入新台幣19.16億元,理賠件數飆至4萬9,904件、理賠金額達18.03億元,等同平均一天賠一億元。

保險公司拒保防疫險衍生爭議 影響商譽

專攻保險法的政大法學院教授葉啟洲表示,商業保險在契約還沒有成立之前,保險人(指保險公司)有契約自由,要基於什麼原因拒保或拒絕續保,法律上沒有什麼限制,續保條件雖比照舊契約,但也屬新契約的訂立,已投保他家或同一家保險公司的同類保單,可以是核保的考量因素。

不過,葉啟洲在臉書上評論,若保險公司已經向客戶收保費,應該算是已同意續保。契約既然已經成立,保險公司沒有任意反悔的權限。不是退費或沒出單就可以不用負擔契約責任。

依法論法,富邦產應不致對保戶做違法行為,但因為防疫險衍生的拒保等爭議,造成保險公司的商譽受損,就不是法律問題了。

金管會主委黃天牧日前提醒保險業,財務赤字(fiscal deficit)可以改善,信任赤字(trust deficit)則難以彌補,尤其對金融業而言,社會大眾的信任更是永續經營發展的基礎,指的就是保險業的商譽問題。

產險一直以來有「自動續約、不保證續保」的條文,這次防疫保單爭議,官方、專家雖然都說核保趨嚴未違法,不過,富邦產險引起的這場軒然大波恐怕難了,已有網友發起抵制富邦集團的行動,而要挽回品牌形象、商譽,恐怕要很久、很久。