Yahoo奇摩新聞

Yahoo奇摩新聞 防疫保單爭議多 消基會列3大爭議

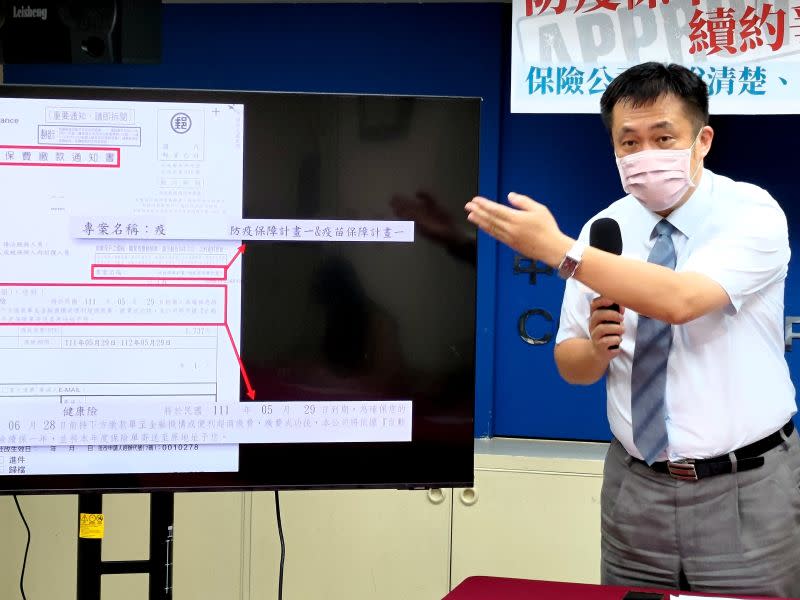

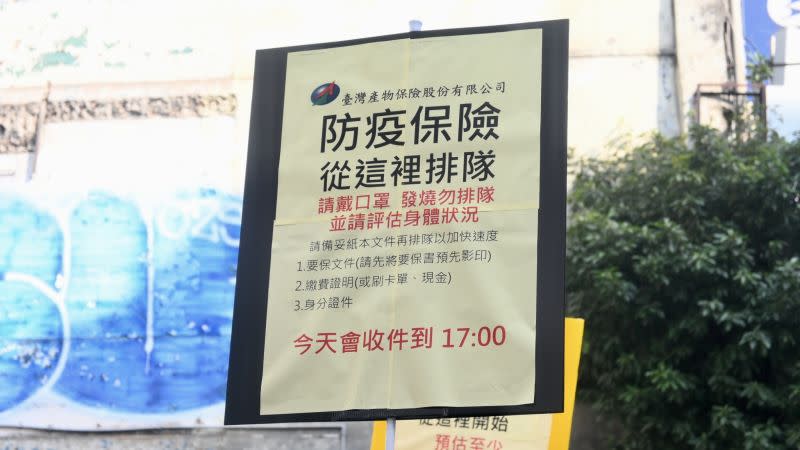

新冠變種病毒Omicron變異株肆虐全台,造成國內確診病例數與隔離人數急速攀升,與此同時,去年同期大量投保的一年期防疫保單正屆臨到期的時效,產生保險市場龐大的投保與續保需求與壓力,也產生不少爭議。消基會今(28)日舉辦記者會,公布防疫保單爭議主要有3種情形,第一類是同意續約完成現金繳款,卻被保險公司拒絕續保。第二類為同意保險公司於指定時效前完成自動扣款,未待扣款發生前,保險公司即突襲式告知無法續約;第三類則是收到續約通知書的保戶,在指定現金繳款期限日未抵達之前,經媒體披露後,才知道保險公司拒絕續約。消基會呼籲保險公司,應說清楚、講明白,應善盡公平待誠信原則。

消基會表示,保險制度原則上由保險人依據「危險因素」發生的多寡與發生機率,而決定是否接受投保。近期Omicron變異株的輕症化、感染力增強、致死率降低,政府防疫也往重症清零、管控輕症、以篩代隔的方向調控,保險公司面對當今疫情變化與防疫管制政策的時空環境所發生的差異與變化。

客觀上,各保險公司自去年所設計並銷售的防疫保單,其所擬「保障」、「控制」(或防止)的「危險」,顯然已經有明顯的變異。是否得以充分賦與保險公司有權進行防疫保險的風險管控,並進而可以行使「終止受理續約確診隔離型產險保單,並下架(保險)商品,以避免保險公司受到龐大理賠效應擴大至不可承受範圍」之權利?

消基會認為,防疫產險屬於定期保險制度,一旦因為保險契約約定之期限到期,承保條件即告終止,且皆屬於不保證續保性質。《保險法》第60條第2項既規定:「保險人知危險增加後,仍繼續收受保險費,或於危險發生後給付賠償金額,或其他維持契約之表示者,喪失前項之權利。」

基於消費者代言人的立場,消基會對於前述已收到保險公司書面寄達「續期保費扣款通知書」,通知保戶依照書面指示期限完成交付保費之保戶,屬於《保險法》第60條第2項所指保險人知危險增加後,保險公司對於保戶所為之「其他維持契約之表示者」之情形。且因保險公司給消費者繳費寬限期間,屬保險公司給消費者之期限利益,消費者只要依照保險公司給予的繳費寬限期內完成約定保險費的繳納者,皆應認為保險公司不得拒絕保戶「依原契約條件」續約之情形,如此解釋與認定,方足以突顯保險公司應有之誠信待客立場。

於疫情和防疫發生明顯變化,原有防疫保單何去何從?消基會強調,保險公司重新評估風險而調整契約內容及保險費用,應向消費者事先充分告知與說明,讓保戶決定是否要加費承保。

其次,針對自動續保的爭議,不應以現金續保或是信用卡續保方式不同、或是保單在五月或六月或之後期間陸續到期而有不同之條件或不通知,保險公司均應通知所有保戶決定是否自動續保,不得濫用非保證保險之概念或公司有決定保單是否生效之條款讓保戶在自動續保蒙受不當的損失,亦不可等到續約之時突然再以保單非親簽或必須臨櫃完成確認等附加原保單未有之條件增加消費者不必要之負擔。

依據最新疫情,確診民眾住院機率降低、居家隔離者的居隔天數減少,勢必降低簽訂防疫保單的實質利益,建議消費者應該仔細思考符合自身需求的保單。也呼籲保險公司推出相對應的保險保單,清楚說明相關的權益,讓消費者審慎判斷、正確選擇。

更多 NOWnews 今日新聞 報導

「真不知道怎麼中的」!康復確診者:發病後4備品最好用

LINE很會喔!輸入「這3組」關鍵字 聊天室秒變粉紅

Instagram短影音Reels正式在台灣上線 5大創意工具亮相