Yahoo奇摩新聞

Yahoo奇摩新聞 陳盛山看空巴2022~2041年全球航空市場及服務預測報告 顯示未來20年旅運市場呈現樂觀發展趨勢

[Newtalk新聞] 繼上週報導美國飛機製造商龍頭─波音公司(BOEING)對「航空商業市場展望報告」;本週再將視線移轉到歐洲飛機製造龍頭─空中巴士公司(Airbus)的「全球市場及服務預測報告」,作為歐美兩大飛機製造商領航者如何看待未來20年全球航空產業市場,影響航太產業、航空製造產業鏈、客貨運輸市場及旅運觀光市場,值得高度重視。

分析商用航空市場越發蓬勃將引發全球空管4大挑戰 空中交通總系統重整、國際機場擴容計畫、航空運力需兼具淨零碳排、全球旅運市場需求模式改變

作為來自歐洲的民航飛機製造商,擁有創新能力的空中巴士,憑藉著開創市場對於新載具需求的創意,讓自身所製造的各類商用客機長期受到航空公司的喜愛,其中最顯著的例子莫過於市場熟悉的空中巨無霸A380,自2004年亮相、2005年出廠、2007年正式交付後,直至2020年停產,共交付了251架。作為全球載客量最大、體積最大、首個雙層設置的客機,憑藉著15,700公里的航距,足以不停站從杜拜直達洛杉磯,更一舉打破波音747蟬聯31年最高載客率的紀錄。

中華科技大學航空運輸管理研究所教授陳盛山表示,作為全球飛機製造的2大龍頭,波音公司發布的「2022~2041商業市場展望(CMO)」,空中巴士也發表「2022~2041Global Market Forecast(GMF)」,以及「全球服務市場預測Global Services Forecast(GSF)」來預測未來20年航空產業,兩者所提供的趨勢與預測,皆對於全球旅運觀光市場呈現樂觀發展的趨勢。

值得特別關注的是,未來20年間,波音交付客貨機為41,170架飛機,空中巴士交付客貨機為39,490架飛機,屆時全球天空機群密佈,對於全球航空空管就面臨4大挑戰和危機:

1、聯合國民航組織(ICAO)推動全球空中交通管理總體規劃系統(ATM/CNS)必須積極重新規劃調整建置。2、世界國際一、二線機場面臨擴容計劃改變。3、航空產業是淨零碳排管控大戶,對聯合國2050年淨零碳排目標面臨時程進度挑戰;未來20年期間零碳排客貨機的研發製造是航空產業的發展關鍵。4、飛機總數起降及客容量加大將影響運輸運力質量缺口,相對改變全球旅運市場的需求模式。

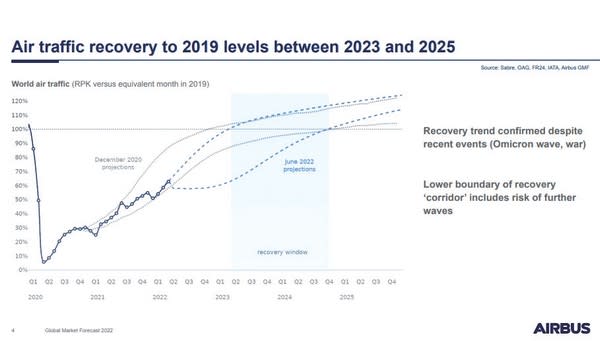

空中巴士預估2023~2025年市場將恢復至2019年的水準。 圖/旅奇週刊

放眼未來20年 2041年旅客將增至90億人次

2022年可說是航空轉型年,隨著疫情逐漸趨緩後,各區域逐步取消防疫的限制下,最關鍵的問題在於勞動力短缺、供應鏈產能不足,以及經濟的不確定性,影響著短期的空中交通恢復,然而大多數的產業預計在2023年都將逐步恢復到疫情前水平。

因此根據GSF報告指出,3個服務將影響著未來商用航空的運營,在維持(Maintain)方面,藉由客機持續運行以達到效率最大化的情況下,將從2022年的780億美元,以3.5%的複合年均成長率(CAGR),至2041年達到1,890億美元。訓練與操作(Train & Operate)方面,則是從90億美元,至2041年達到170億美元,CAGR為4.6%。在提升(Enhance)方面,藉由差異化服務提升整體乘客體驗之下,從2022年的80億美元提升到2041年的260億美元,CAGR達到4.2%。

值得關注的是,GSF報告中特別提及,至2041年全球旅客人數將成倍數增長,人數來到90億人次以上,因此服務市場在未來20年總產值也將從現今的950億美元成長至2,300億美元,航空服務產業未來20年則需要3.7%的人力增長,需要新增200萬名新血,包括58萬名新飛行員、87萬名機組人員,以及64萬名技術人員。

GSF報告中特別提及,至2041年全球旅客人數將成倍數增長,因此航空服務產業未來20年則需要3.7%的人力增長,需要新增200萬名新血。 圖/旅奇週刊

市場將恢復至昔日水準 未來空巴將交付近4萬架客貨機

GMF報告中,對比2019年的數據,自2020年Q1~Q2之間降至谷底後,在綜合性指標客運可用座位公里數(ASK),及衡量旅客運輸量的綜合性指標(RPK)已有顯著回升,因此預估2023年Q2~2025年Q4期間將能恢復到2019年的水準,然而疫情與戰爭仍是影響市場能否完整恢復的關鍵。根據統計,未來20年的客運量將以每年3.6%的CAGR提升,為了滿足市場,接下來空巴將交付39,490架客貨機以支撐需求。

總體而言,在市場的持續成長下,疫情前的22,880架客機將不敷使用,至2041年的天空將有46,930架客機飛航。屆時,全球服役的客機中,超過80%將為單走道的窄體客機,20%則為廣體客機,超過4萬架的新交付客機將負責汰舊換新的任務,屆時新一代低油耗客機的占比將達到95%。

而空中巴士所推出的各類機型,深受航空公司喜愛,無論是A320、A321neo家族的窄體客機,或是已經大規模使用的A350寬體客機,都成為現今各大民航積極強化自身機隊的首選。

空中巴士預估,隨著市場持續蓬勃成長,維持(Maintain)、訓練與操作(Train 圖/旅奇週刊

脫碳成為航空公司重要課題 然低油耗客機占比僅20%

在GMF報告中提及,隨著永續發展成為全球關注的焦點,作為碳排大戶的航空產業也開始關注如何更符合市場脈動,因此需要更新、燃油效率更高、排放更低的新型客機引進機隊中,才能支持實現淨零碳排的目標。

然降低碳排的最直接手段,便是客機的汰舊換新,減少舊型客機以達到更高效的燃油使用與碳排降低,但根據統計,全球航空公司的現役機隊中僅有20%為新一代的低油耗客機,不過相較於2017年僅有5%占比已有顯著增長。

有鑑於此,空中巴士也積極推出各式新型客貨機來滿足市場脫碳的需求,包括單走道的A320家族、A220窄體客機,以及A350、A330neo的寬體客機,皆能滿足提升20~40%的燃油消耗,因而吸引各大航空下訂,僅A320家族便有高達5,829架尚未交付。

脫碳的其次作法,便是永續航空燃油(SAF)的提升,雖然自SAF於2011年推出以來已提供超過45萬次的航班運行,但使用量仍不到全球使用量的1%。為此,空中巴士積極朝向2030年時,所出產的商用/軍用客機實現100%的使用率。於此同時,空中巴士旗下的ZEROe集團則推出3款不同尺寸的氫氣商用零排放概念飛機。

空中巴士旗下的ZEROe集團推出3款不同尺寸的氫氣商用零排放概念飛機,以此因應全球追求永續的步伐。圖/旅奇週刊

亞洲成為未來貿易熱點 貨機將新增2,440架

根據統計,歐洲市場佔據了全球國際貿易40%,然而隨著區域全面經濟夥伴關係協定(RCEP)為代表的區域性貿易協定推動下,亞太地區經濟貿易的發展效率將遠超全球其他地區,並取代歐洲成為全球國際貿易最大的區域市場。此外,電商業務將推動快遞物流以年均4.9%的速率飛速成長,成為航空貨運市場最重要的支撐點之一,至2041年,全球國際貿易額將達到目前的2倍,而快遞運輸業務佔比將達到航空貨運整體市場的25%。

因此,在未來20年內全球將新增2,440架貨機,總服役貨機機隊將達到3,070架,根據空中巴士預測,將有990架為10噸至40噸的小型貨機,另有890架為40~80噸的中型寬體貨機,而大於80噸的大型寬體貨機需求將達560架左右。

陳盛山指出,由這兩份極具高度的航空產業發展預測報告,顯示無論是客運、貨運市場的重心,都將逐步移轉到亞太區域,亞太區域中則以強勁的中國、印度市場為首,進而拉抬東北亞、東南亞整體航空產業鏈,也影響到旅運觀光市場的活絡,值得台灣航空、觀光產業關注與因應。

編按:本文獲《旅奇週刊》授權刊登

更多Newtalk新聞報導

航空產業下一個角力新戰場 !陳盛山:空中計程車進入最後整備衝刺階段

陳盛山看新加坡航空的疫後發展 開啟全球經營策略的大變