Yahoo奇摩新聞

Yahoo奇摩新聞 第3類半導體不到1成半導體產值,為何大家卯足全力競爭?一文看懂各國布局、台廠突圍關鍵

從1947年美國貝爾實驗室發明全球第一顆電晶體開始,超過70個年頭以來,半導體產業已深深改變科技和文明的發展。台積電業務開發資深副總經理張曉強,在2021年10月一場公開演講裡指出:「半導體是21世紀的空氣。」

舉凡家電、手機等電子產品,乃至汽車和基礎建設應用,都有半導體零組件在其中。2020年初,新冠病毒(COVID-19)疫情襲擊全球至今,居家隔離帶動電子產品需求旺盛,2020年全球晶片出貨量逾1兆億顆。

隨著中美貿易戰方興未艾,科技業更是主戰場,連帶凸顯出台灣半導體產業在地緣政治下的樞紐地位。2020年,台灣半導體產值達新台幣3.22兆元,2021年預計突破4兆元,是僅次美國的全球第2大半導體生產大國。

長期以來,半導體產業主要環繞著以矽(Si)和鍺(Ge)為關鍵材料的「第1類半導體」。世界半導體貿易統計組織(WSTS)公布數字也顯示,2021年全球半導體產值上看5,530億美元(約新台幣15兆元)。

工研院產科國際所(IEK)研究總監楊瑞臨預估,2020年氮化鎵與碳化矽產值占所有半導體約0.3%,2025年將成長為0.6%,整體產值有逾9成都是由第1類半導體貢獻。

高功率、高頻率優勢,構成電源、通訊產業新氣象

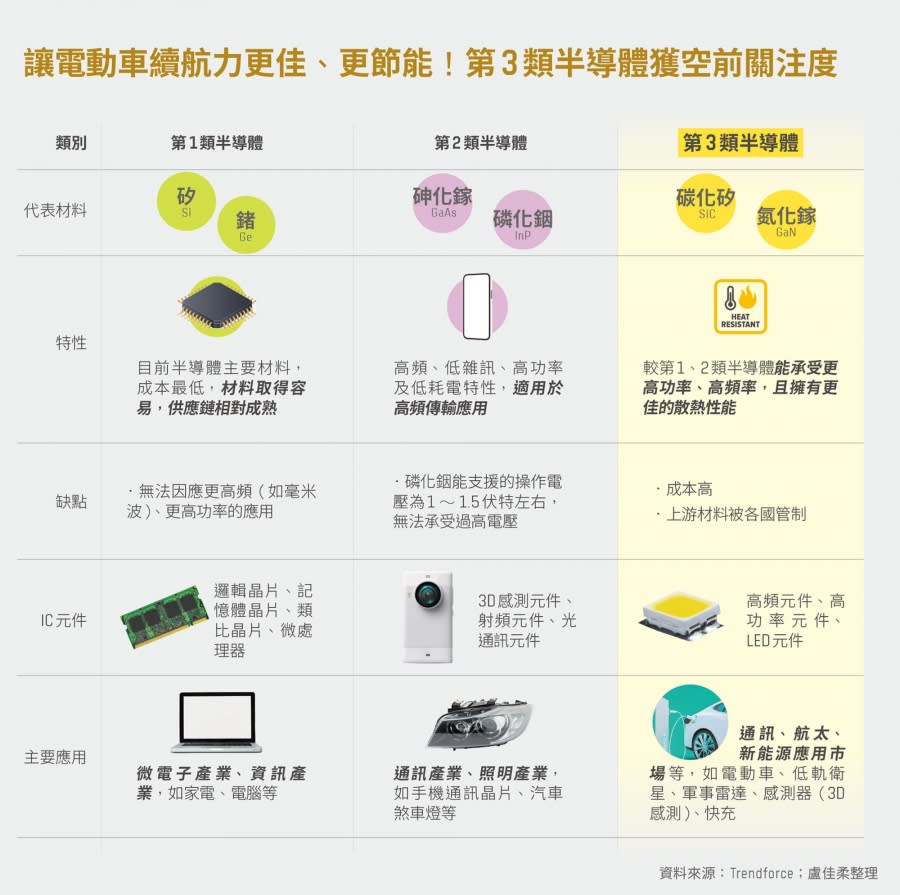

不同於第1類半導體是單一材料,合計占半導體總產值不到1成的第2類和第3類半導體,都是由2種(或2種以上)材料集結而成,又稱為化合物半導體(Compound Semiconductor)。

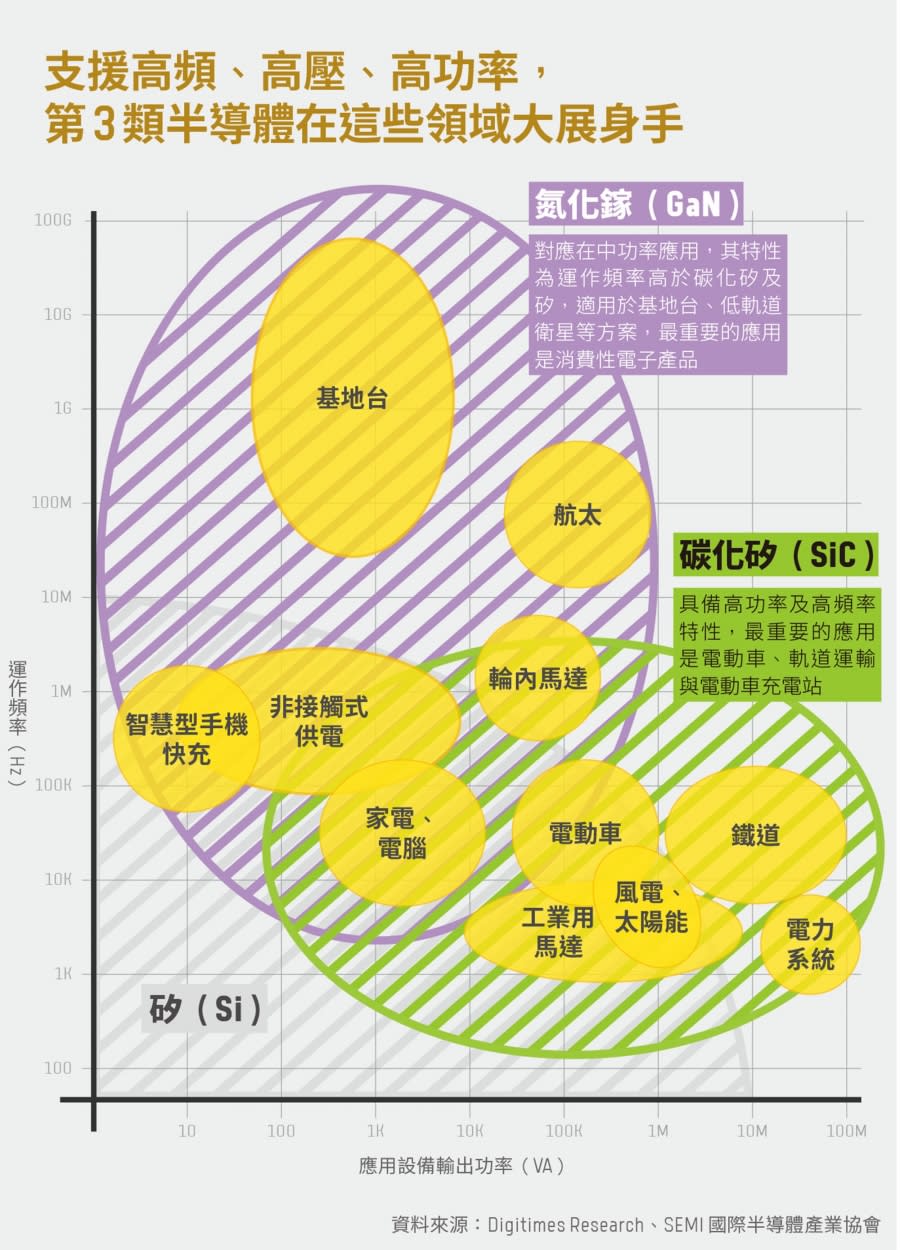

其中,第2類半導體材料以砷化鎵(GaAs)、磷化銦(InP)為主,由於速率快、低雜訊,是3D感測、光達、射頻(手機/基地台)的主流材料,具高頻與高功率特性,幾乎所有手機裡都有它。(詳見下方圖表)

至於第3類半導體材料,則以氮化鎵(GaN)和碳化矽(SiC)為主,近年來在氣候暖化效應促使「淨零碳排」議題受到矚目,次世代5G通訊技術趨於成熟,以及電動車、航太、資料中心與能源應用的加速推進,需求正高速起飛。

以氮化鎵和碳化矽為主的第3類半導體材料的優勢是,比起第1類和第2類半導體材料,能夠承受更高功率、高頻率(如毫米波),而且擁有極佳的散熱性能,因此可在特殊應用領域大展身手,例如基地台、電動車、低軌衛星、太陽能源等。

「碳化矽在高功率、高電壓的元件上性能優異,能提供更高效率的電子轉換能力、帶來更好的節能效果,延長電動車電池的續航力, 有機會部分取代原本以矽為基礎的功率元件 。」中央大學副校長綦振瀛指出。

楊瑞臨也認為,「特別是特斯拉(Tesla)在2018年推出首款搭載碳化矽逆變器(SiC inverter)的電動車Model 3」,更是掀起了汽車業對於第3類半導體的重視。

全球碳化矽基板龍頭Wolfspeed在投資日(Investor Day)簡報中提及,碳化矽逆變器可以讓汽車更輕、更小,節省5~10%的車輛空間,意味著能在車內放入更多顆電池,增加行駛的續航力。

目前包括通用汽車(GM)和福斯(Volkswagen),都宣布將在2022年新車款引入碳化矽相關技術。

與此同時,在碳中和與淨零碳排的全球趨勢下,各國政策力挺綠能應用,也成為第3類半導體需求攀升的助力。全球第一大氮化鎵功率元件商納微(Navitas)曾表示,氮化鎵的碳足跡比傳統矽基功率元件低10倍。業界估計,若全球資料中心都升級使用氮化鎵功率晶片元件,能源浪費將減少30~40%,相當於節省100兆瓦時(MWh)太陽能和1.25億噸二氧化碳排放量。

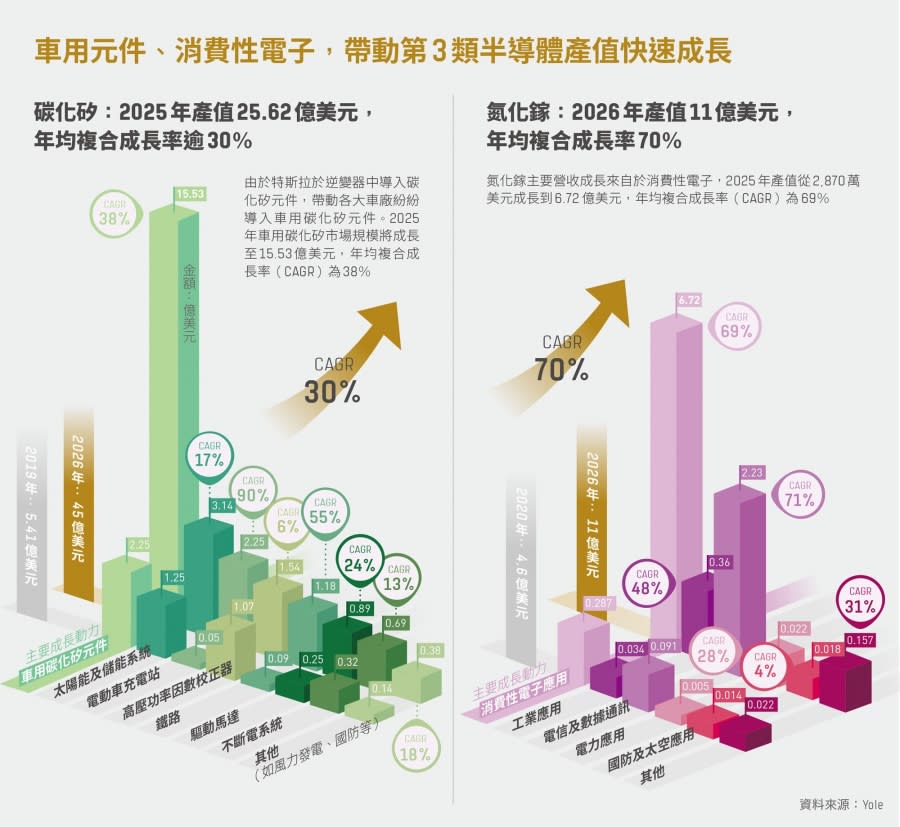

產業研究機構TrendForce預估,2020~2025年氮化鎵功率元件年均複合成長率(CAGR)高達78%,碳化矽功率元件年均複合成長率也有38%的增幅,後市可期。

此外,儘管第3類半導體由於發展比第1類半導體晚,技術不夠成熟,加上部分材料取得不易,生產成本高於第1與第2類半導體,但近年來,由於產能提升、技術進步,使得碳化矽與矽的成本差距從5、6年前的10倍降低至2、3倍,採用率可望提升。

「第3類半導體的高峰期,會比預期來得更早,現在是需求驅動技術(發展)。」環球晶董事長徐秀蘭興奮地說,原本碳化矽8吋廠估計要到2025年才會登上主流,但現在各式應用快速發展,在客戶的催促和驅動下,可能提前至2023年發生。

過去受限於造價昂貴及耐高壓、高頻等特性,第3類半導體主要用於各國國防、航太等領域,直到近年來,才因為技術進展、成本下降,而應用到工業、汽車與消費性電子產業。

為維持國力,各國都列為「國安級」產業

雖然有日益普及化的趨勢,各國仍將第3類半導體視為「國安級」產業,列入重點保護,具體措施包括:頒布政策鼓勵投資,或是管制出口。

日本經濟產業省(METI)在2021年發布的「半導體戰略要點」中,除了鼓勵第3類半導體材料的創新之外,更領先全球宣布預先投入第4類半導體氧化鎵(Ga2O3)的研究,預計可用於更大的電力充電系統及其電網供應系統。

美國國家安全委員會(National Security Council,為國防授權法案成立的暫時組織,現應正名為美國人工智慧國家安全委員會NSCAI)則於2021年發布厚達752頁的「半導體總檢討報告」,在第13章裡直接點名國家須重視氮化鎵研發的重要性,便是著眼於在通訊與國防應用。

2016年,德國半導體大廠英飛凌(Infineon)曾計畫以8.5億美元買下美國科銳(Cree)旗下的功率與射頻元件單位Wolfspeed,卻在歷經一年的審理後,遭美國政府否決,理由即是「保護國防工業」。

回到台灣,政府也預計在2022年擴大投入第3類半導體的技術研發,推出「次世代化合物半導體前瞻研發計畫」,希望透過引進國外大廠來台落地,與在南部設立半導體材料聚落等策略,積極布局8吋長晶爐、8吋碳化矽晶圓等技術,加速第3類半導體產業發展。

為維持國力,美、中、日、韓等國相繼推行第3類半導體政策,盼保有技術自主性,日、韓更明確以「電力半導體」做為呼應碳中和的重要投入項目。楊瑞臨觀察,考量各國都擁有品牌車廠、資通訊與電力電子產業,需上游第3類半導體企業支持,形成內循環的生態鏈,類似布局預期在國際地緣政治的角力下將日益明顯。

併購、合作、搶專利,大廠垂直整合策略保障產能

現階段來看,第3類半導體的主導權仍集中在歐、美、日大廠手中。即使如此,這些業者也都面臨基板的生產量不足,碳化矽晶圓產能不足的考驗,因此,各國關鍵領導廠商無不透過併購、合作、取得專利的方式,設法垂直整合供應鏈上游。

日本羅姆半導體(ROHM)早在2009年,就收購歐洲最大碳化矽單晶晶圓製造商SiCrystal;瑞士意法半導體(ST)於2019年,收購瑞典碳化矽晶圓製造商Norstel;美國安森美(onsemi)則是在2021年,收購美國碳化矽和藍寶石晶圓供應商GTAT(GT Advanced Technologies),目的都是為了掌握足夠的碳化矽晶圓產能,或更加深化磊晶成長技術。

拓墣產業研究院分析師王尊民指出,第3類半導體基板居高不下的成本,一直是發展受限的主因,價格大概是傳統矽基板的5~20倍。

所幸基板大廠如Wolfspeed和羅姆半導體已預計在2025年之前,分別投入10億美元(約新台幣280億元)、850億日圓(約新台幣212億元),大舉擴充產能;貳陸(II-VI)及Qromis等公司,也預計於2022年量產8吋基板,有助於緩解供不應求現況,並逐步下調基板售價。

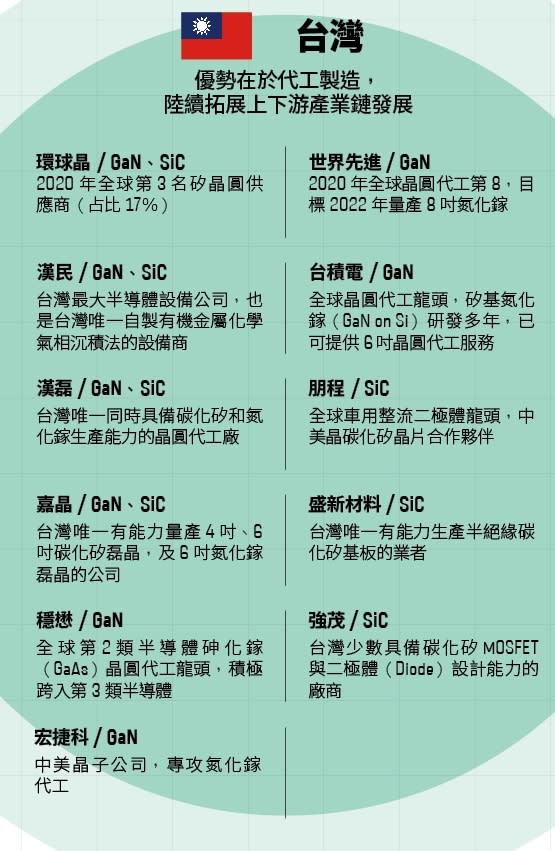

憑藉著台灣在全球半導體產業既有的主導地位,面對第3類半導體在國際上已有多家巨型垂直整合製造商(IDM,指包辦晶片從設計、製造到銷售的流程)各據一方,在這個領域屬於後進者的台灣業者,能否建立在優勢的基礎上,再創佳績?

台廠「打群架」,集團化搶進全球市場

楊瑞臨指出,「台廠在第3類半導體的戰略,多是以整合產業鏈的形式進攻。」目前,至少有5個集團從上中下游布局第3類半導體。

晶圓代工龍頭台積電,已在氮化鎵功率元件上與愛爾蘭客戶納微合作,在出貨量上稱王,集團旗下世界先進也並進布局。

中美晶集團由基板、磊晶的上游材料向下延伸,不僅投資環球晶發展基板能力,也斥資1,500萬美元投資美國高功率氮化鎵製造商Transphorm,同時入股宏捷科、朋程,以集團力量擴大供應鏈。

漢民集團從自身的半導體設備優勢出發,透過漢磊投控投資漢磊(代工)及嘉晶(磊晶)技術,進軍市場。

自動化設備廣運集團則是與子公司太陽能廠太極聯手,合資成立孫公司盛新材料,朝最上游長晶技術叩關。

鴻海集團在2021年9月正式成立鴻揚半導體,出手併購旺宏6吋廠,並宣布斥資37億元進駐竹科,成立碳化矽研發中心,並結盟業界夥伴創立MIH模組系統平台,打造完整的電動車供應鏈。

針對涉足新材料的技術門檻,徐秀蘭樂觀看待,「原理都很像,都要結晶、機械加工及化學處理、拋光,只是每一站的流程跟參數都不同!」因此,有矽半導體經驗的工程師,做第3類半導體還是有優勢,「會有一些衝擊,但有流程環節可對應,較容易懂!」

無論從技術到應用,第3類半導體產業仍處於「起跑階段」,創造的產值相對於第1類半導體仍難比擬。對於市場的高度期待,或許正如台積電董事長劉德音所言,有一部分想像確實有點「廣告效果」。

然而,當科技的演進帶動時代的基調,朝著高效能、綠能零碳的大方向走,未來我們除了需要持續仰仗矽晶片的運算力之外,更需要氮化鎵及碳化矽,在能源與通訊2大領域,做出突破性的進展。

隨著光電科技工業協進會宣示2021年為台灣化合物半導體元年,鳴起競賽的起步槍,已在半導體產業領跑的台灣,「第3類半導體」絕對是未來不容輕忽的一塊關鍵拼圖。

全球第3類半導體分布圖

歐美手握關鍵原料,日本拓展下游設備

第3類半導體由於造價昂貴及耐高壓、高頻等特性,主要用於國防、航太等領域,直到近年才因為技術進展、成本下降,應用到工業、汽車與消費性電子產業。

盤點各國第3類半導體版圖,歐、美包下了上游的材料基板、磊晶技術;而後段的設備及模組則是由日本所掌握。台灣相對是後進者角色,正努力趕上國際大廠步伐。

責任編輯:吳佩臻、張庭銉