Yahoo奇摩新聞

Yahoo奇摩新聞 風險情緒轉佳 避險債券流入資金降溫

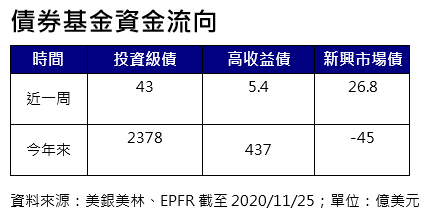

疫苗研發續傳捷報,帶動美股再創新高,政府債表現相對弱勢。根據美銀美林引述EPFR統計顯示,上周括投資級債、高收益債及新興市場債等資金皆為淨流入狀態,不過在股市走強的影響下,主要債市淨流入資金多較前1周為減緩,其中投資級債淨流入金額約為43億美元,降至前值約5成水準。

安聯投信指出,繼美國2大藥廠後,英國藥廠上周也傳出實驗數據正面消息,加上美國黑色星期五折扣季線上銷售表現強勁,市場風險情緒正向,帶動風險債券多走揚。

資金撤出 政府公債表現相對受到壓抑

觀察債券市場走勢,上周美林全球投資等級債指數單周上揚約0.38%,全球、美國及歐洲等地高收益債上揚0.6至0.7%左右;政府公債則是在資金從避險資產撤出的狀況下,表現相對受到壓抑。

安聯美國短年期高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)經理人謝佳伶表示,美國總統大選情勢日益明朗,權力交接流程正式啟動,相關不確定性降低,市場對於民主黨總統及可能由2黨分治的國會反應正面,認為應該有望降低極端政策的出現,市場受到激勵,避險債券如政府公債表現相對受到壓抑,美國10年期公債殖利率自前幾個月約於0.6%的水位升至0.9%左右,甚至一度逼近1%關卡。

留意較長存續期間可能發生的利率波動風險

謝佳伶表示,隨著市場重新開始追求風險,信用債因較公債更為敏感的風險屬性反而受惠於此時市場氛圍。進一步分析近用債市,可發現在自年初至今大量資金流入下,投資級債除了利率持續下降外,平均存續期也逐漸被拉長;舉例來說,美國投資級債的平均存續期已從2018年底的7年增至近期的接近9年,建議投資人在投資布局時,也應注意較長存續期間可能發生的利率波動風險。

謝佳伶表示,與投資債相較,高收益債此時平均存續期則較短(約5.9年上下),加上有較佳的到期殖利率,投資機會相對看好。然因高收益債風險也將對較大,故建議布局時可以經濟基本面穩健、政策有彈性的美國高收益債為主。

謝佳伶進一步指出,挑選美高收時可留意受惠於聯準會於今年推出的購債政策的優質美國企業所發債券,後市相對有支撐,並可進一步將存續期控制於更短的2年上下,進一步降低存續期間的利率風險,在追求較佳收益的同時,也強化資產對於波動的抵抗能力,提高風險調整後的報酬。

更多風傳媒報導

相關報導》 擋萊劑10年 醫師蘇偉碩:台灣從民主盛世退到準戒嚴,反送中危機感促威權化

相關報導》 違約風險降溫 新興高收債否極泰來