Yahoo奇摩新聞

Yahoo奇摩新聞 103萬人的年金大限──他們為何繳不起國民年金

Yahoo奇摩取得非營利網路媒體《報導者》獨家授權,同步刊登「那些繳不起國民年金的人們」專題。全台103萬人春節前因逾期繳納首期保費,喪失擇優領取國保老年年金的權利,4成欠繳者都因繳不起,「有國保,真幸福」的口號,對這群忙於溫飽的人更形諷刺。要讓國人安心變老,台灣年改該怎麼走?

「你有繳國民年金嗎?」

被質疑為「弱弱互保」的國民年金開辦10年多,這個問題,仍然時常被收到保單的「失業者」困惑地提起。而這個問題的答案,在未來社會裡的重量,可能超乎想像。

高達337萬人加入的國民年金,目前仍有103萬人未繳納首期保費,其中1.6萬人將在今年(2019)滿65歲,達到老人年金請領年齡。若未在1月31日前繳清,他們將成為第一批失去領取基本保障的人。

國民年金原本是讓那群未被納入勞保、軍保、農保、公教保的無收入者納保,讓他們步入老年時能有基本的經濟安全;但是103萬未繳人數中,有近4成繳不起。年金大限將至,繳不起的人會如何?年金收繳率未過半,潛藏債務日增的國民年金,還能維持它的初衷嗎?

*在社會底層翻不了身,繳不起也不想領

「攏佇遮(都在這裡)。」64歲的阿德(化名)遞給我們一疊沒有拆封過的信,我們坐在路邊幫他一封封打開,裡面是國民年金的繳款單,每期應繳1,864元(註1),最上面還有一行粗體黑字:「截至107/11/10為止,您尚有累計保費93,850元未繳納」。

住在台南市東興里的阿德不識字,從國民年金開辦起就沒繳過任何保費。他起初收到單子還會拿給里長王泉尚「翻譯」,最後索性不拆。

他又拿出另一疊沒拆過的健保繳款單,裡頭醒目的欠費提示提醒他尚欠繳保險費87,087元。我們問他萬一病了怎麼辦?他抬頭茫然地問:「應該不會被鎖卡吧?」(註2)

阿德的太太是瘖啞人士,兩人的兒子出生不久,他就離開妻兒,在不同縣市浪蕩,因案留下前科,沒錢就到工地打零工。時隔30年回到台南老家,妻子罹患大腸癌末期,一見到他就將他趕出家門。他再次見到妻子,是在她的葬禮。

阿德有棟老舊房屋,與兒子都有工作能力(註3),王泉尚幫他申請低收、中低收入戶身分都沒過。事實上,他兒子不務正業還反向他要錢,已做不動粗工的阿德,一路落向社會底層,現在以拾荒維生。

王泉尚帶他申請國民年金繳款分期,每期要繳的費用,比他撿回收1個月賺的2,000元還多。棘手的是,萬一分期也繳不出來,依目前規定(註4),最多只能延長3個月,再欠繳就得一次繳完所有欠費,也就是阿德得一口氣繳完9萬多元。

「我不想繳(國民年金),也不想領(老人年金)。」阿德寧可用廉價方式讓自己脫離現實。一早的採訪,他身上飄出陣陣酒味。

「總不能放他自生自滅吧?」王泉尚很著急,「不能先讓他至少領3,628元,再從這筆錢慢慢扣(他的欠款)嗎?」

王泉尚連結愛心團體為阿德找急難救助,但杯水車薪。他認為,人老了沒有經濟保障,只會衍伸出更多社會問題,徒增社會成本。

*無收入的家庭主婦,晚年保障被犧牲

62歲的阿松(化名),原本在公營事業工作,未料10多年前公司民營化、資遣員工,他中年失業,最後找到保全工作,月薪2萬多元。他與家庭主婦妻子為了經濟問題,感情愈吵愈薄,最終分居。

不過,阿松悄悄拜託妻子住處的管理員留下妻子的國保繳費單,他拿去繳清。「她為家庭付出大半輩子,不幫她繳,她老了怎麼辦?」

這一線夫妻情分,讓阿松願意擔負妻子的晚年基本生活。但許多經濟弱勢家庭的無收入女性,未必能有這樣的境遇。

長期爭取女性權益的婦女新知基金會,2年多來積極關注國民年金的性別與分配正義。據基金會統計,國民年金涵蓋的337萬被保險人,約有240萬人是家庭主婦或主夫,又以主婦占多數。婦女新知資深研究員曾昭媛表示,台灣的幼托與長照支出昂貴、配套不足,讓許多婦女被迫離開職場照顧家庭。配偶一個人的收入,得負擔全家開支,還要繳太太的國保保費,對經濟弱勢家庭來說,眼前家計與太太幾十年後的老年保障相比,寧可犧牲後者。

單親媽媽的困境亦然。曾昭媛說,單媽們重返職場時往往只能找到低薪工作,且雇主未必會為她保勞健保。養家壓力下的單媽,不會將繳國保作為首要考量,恐落得辛勞一生卻無任何年金保障。

「若台灣認為照顧家庭是重要價值,現行制度裡,爲何卻是讓家庭主婦進入保障相對差的國民年金,留在職場的男性則享有較好的年金制度?」曾代表工會團體參與國家年金改革委員會的委員劉侑學指出,不少家庭主婦寧可違反規定(註6),也要掛名職業工會,參加給付更優的勞保。

*欠費逾10年就不能月領3,628,中年貧窮恐成下流老人

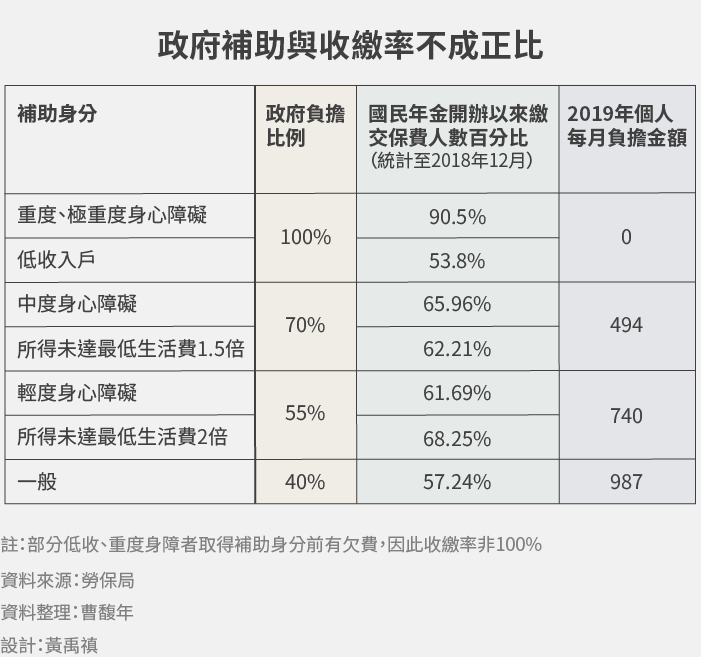

國民年金於2008年10月開辦,將年滿25歲、未滿65歲,在國內有戶籍,且沒有勞保、農保、公教保、軍保的國民「柔性強制」納保。保費2個月一期,被保險人負擔6成,政府負擔4成;低收、中低收與身心障礙者,再由政府提高補助。若沒積欠保費,就有老年年金等5種保障。

國民年金涵蓋無業者、家庭主夫主婦、學生、受刑人等,立法時,考量被保險人以無收入者為主,欠繳保費只加計利息,不會開罰或強制執行。不過對無收入者而言,寄到家裡的國保繳費單不是未來的保障,而是眼下的負擔,國保常被譏為「失業稅」、「失業懲罰金」。

每期的國保繳費期限為10年,一旦超過10年欠費,除了不得補繳,最大的影響,是將喪失老年年金擇優計算(註7)、每月至少領3,628元的資格,身心障礙年金也不能領取4,872元基本保障。原就繳不起國保的無收入貧困者,滿65歲後,恐成為經濟更弱勢的「下流老人」(註8)。

【BOX】從敬老津貼到國民年金保險

1990年代,台灣人口老化壓力浮上檯面,台灣約3成民眾沒有社會保險,勞保的一次給付也遠不足安度晚年。

1992年,蘇煥智打出老人年金政見,命中銀髮族的經濟不安全感,在台南縣高票當選立委;隔年高植澎端出老人年金,贏得澎湖縣長補選。1993年底縣市長選舉,民進黨以老人年金為共同政見,執政的國民黨則以月領6,000元的「中低收入戶老人生活津貼」回應。

時勢所趨,內政部於1993年組成國民年金研議小組,期間因健保實施、921地震等暫緩。2000年政黨輪替後,重新檢討國民年金實施方式,對於是否全民適用;「社會保險制」強制納保或「個人儲蓄帳戶制」自由參加等,有許多政策辯論。

當時台灣除了老農、敬老等多種津貼,還有地方政府發放的老人年金,政府財政負擔沉重,也出現給付標準不一亂象。陳水扁執政8年朝小野大,加上官僚體系內部意見不一,《國民年金法》歷經多種草案版本討論,在2007年通過,隔年上路,是台灣第一個以年金制度辦理的社會保險。

國民年金保險開辦時的費率是6.5%,每2年依精算結果,檢討調高費率0.5%,最高可調到12%。除將無所得者納保,也整合「敬老津貼」、「原住民敬老津貼」,改為「老年基本保障年金」與「原住民給付」。

國保上路之初,政界、學界抨擊這好比向窮人課稅,「弱弱互保」終會導致財務赤字。但相對2年前不滿年金縮水,上街頭反年改的軍公教,當時近400萬被納保的民眾無人出聲。

曾任國家年金改革委員會委員的劉侑學認為,國保被保險人多半為經濟弱勢,「有理論提到,特別貧窮的人,連表達意見的動能都沒有。一來於事無補,二來度日都有困難,無力了解制度。」

根據勞保局2018年12月的統計,共有103萬人欠繳首期保費(註9),1.6萬人將在今年滿65歲,其中有8,000人和阿德一樣,被納保以來不曾繳過分毫,最高積欠保費近10萬元。萬一錯失補繳底線,將迎向更艱苦的晚年。

*花300億宣導、訪視、補貼,仍有4成民眾繳不起

為提升收繳率,勞保局每年製播宣導廣告,並由各縣市政府國民年金服務員登門催繳或協助民眾辦理分期。近2年則針對63歲以上、國保首年欠費的民眾進行地毯式訪視。

過去10年來,衛福部從國保基金撥出共約21億元給勞保局編列預算,補助地方政府做宣導與聘請國民年金服務員,其中人事費高達9成。衛福部則在國保開辦以來,一共花費300多億元補助身心障礙、中低與低收入戶、所得未達標準民眾繳保費(註10)。

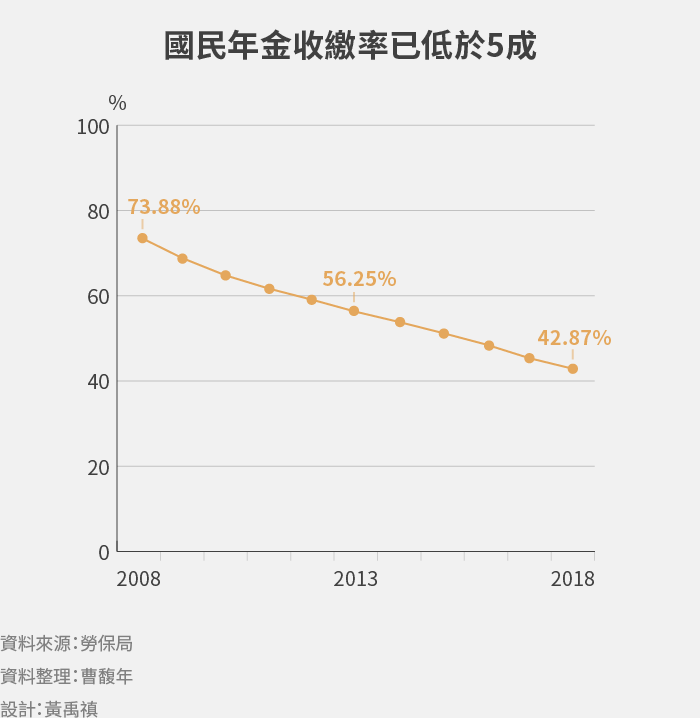

10年來耗費逾300億元與無數時間人力,從結果來看,除了由政府全額負擔保費的低收入戶、重度身心障礙者,其餘身分繳保費的人數約6成,而保費收繳率從7成滑落到4成多。

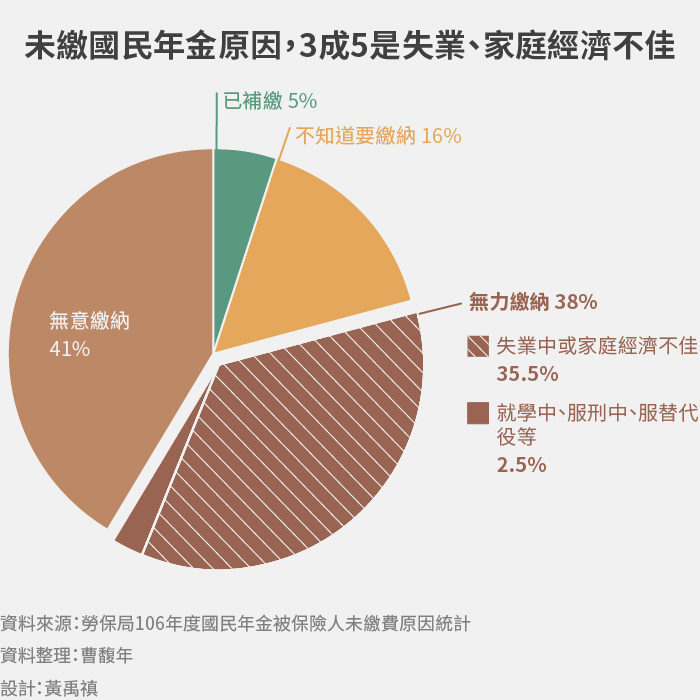

因為這群被催繳的對象,恐怕連三餐溫飽都有問題。勞保局2017年以問卷調查民眾欠繳國保原因(註11),20萬人次的填答者,就有35%表示自己失業中或家庭經濟狀況不佳,無力繳納。

「這群(三餐不繼)的人不會因延長繳費期限就繳得起,」曾任國民年金監理委員的政治大學風險管理與保險學系教授王儷玲認為,過長的10年補繳期,一來讓原本繳不起的民眾積欠到更難負荷,二來國保的給付金額相對其他年金不算高,繳得起的民眾,欠久了索性不繳,徒增道德風險(註12)。

衛福部社會保險司司長商東福解釋:「當時有這樣(無超過10年欠繳紀錄就能擇優領保費)的設計,是鼓勵大家每期繳、慢慢存款。」後來很多人認為欠費10年就不能擇優的規定太苛,對於是否放寬、在什麼條件下放寬,衛福部正與勞動部、法務部和民間團體討論。

繳不出保費的阿德,商東福認為是「特殊案例」,或許阿德的家庭有到所得未達1.5倍的補助門檻(註13),只是沒申請。

「阿德就是有房有兒才過不了(門檻),但兒子自己賺的不夠花,還拿他證件借錢,這種例子很多啊!」王泉尚著急地說,他擔心阿德的房子被兒子拿去抵押,到時真就要流落街頭,「政府的人應該親自來,我帶他們去看。」

103萬人之中,還有多少沒被看見的「特例」?

國民年金從保障經濟弱勢民眾生活的福利思維出發,實際運作的結果,反倒讓未被納入社會救助體系的社福邊緣戶,再次掉出政府的經濟安全網外。

監察院曾在2016年糾正行政院,指國民年金「與保障弱勢民眾經濟安全原意有悖」,「保險制度未與社會救助做出區隔,潛藏債務風險勢難避免」;10年期限將屆收繳率仍低,顯示制度設計不周。監委認為,國民年金保險基金既是來自弱勢民眾,運作風險安全維護,應更甚其他保險基金。

2年過去,國保制度依舊,糾正案不了了之。

劉侑學推測,設計國保時,可能考量政府財務有限,藉由額外開徵保費,減少政府負擔。年金制度的特色,是開辦之初不會有大量符合資格的退休人口,沒有太大支付壓力,但隨著制度成熟及人口老化趨勢,參加國保的人數遞減,領取年金的人增加,收支一旦失衡,加上保費難漲、給付難降,政府勢必得拿出稅收挹注,短期看起來省錢,後面花費更大。

*轉職或待業年輕族群,對國保興趣缺缺

不能忽略的是,有9成、高達98萬的國保欠費者屬一般身分。這一群人,涵蓋了像阿德一樣申請不到福利身分的邊緣戶,也包括有能力卻不想繳納者,或轉職期間被短暫納保

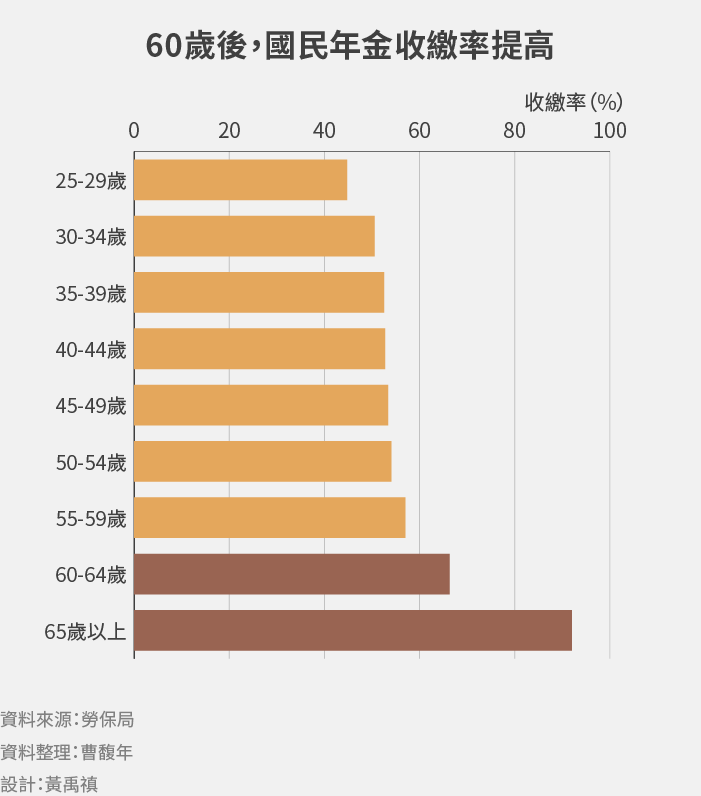

這群欠費者集中在40歲以下,一般則往往要到年過60歲才突然衝高繳費,連帶導致國保基金基礎不穩。勞保局分析,這群不繳保費的一般身分被保險人,並非完全受制經濟,多數應是對制度的認知不同。

台南市社會局國民年金督導黃品樺表示,年輕人不想繳國保,可能是因為國民年金的宗旨是「保障基本經濟安全」,相較其他社會保險,給付保障相對薄弱,繳費誘因不足,本應納保的民眾轉投保職業工會與農、漁保。年輕人覺得距離請領老人年金還很遙遠,或沒感受到國保的未來性,寧可選擇私人保險,直到接近請領老人年金年齡,才會較有繳費動力。

35歲的家銘(化名)就是其中之一。2年前兒子出生,他因為手邊工作告一段落、太太工作正起步、加上自己想帶小孩,育嬰假結束後辭職在家育兒兼接案。房子是父母的,收入扣除家用、育兒、商業保險費後仍可儲蓄,也能偶爾外食,過著普通的小家庭生活。

「我們全家都有商業保險,我也用不到生育補助。與其為一點老年年金,去繳30年後才能領、還不知道會不會破產的國保,不如把錢用來維持生活品質,」他說,日前已被接案的案主納入勞保,也無意補繳欠繳的一年多國保保費。

釐清「誰繳不起、誰不想繳」很重要,卻也很難

「我們要想的,是該怎麼讓繳不起的人補起來,」王儷玲認為,國保最大問題就是弱勢者繳不起保費。她認為政府應先釐清民眾的欠繳理由,對有能力卻不繳的催繳,沒能力的人協助繳納,例如以公益彩券盈餘優先補助,或開放公益捐款、企業擔負社會責任。已繳部分保費的民眾,可依比例領取年金。

但對國民年金服務員而言,「釐清」兩字很難。國民年金服務員小蔡,從業10年來的最大困惑,就是難以辨別民眾到底是不是因經濟問題繳不起保費。

他舉例,有人自稱在夜市經營攤位,名下也沒有任何房屋、存款,看似符合國保對中低收入戶的補助,但這人的攤位可能是排隊名攤;一來服務員人力有限,不可能天天到攤位計算他的收入,二來申請人也未必會親自去顧攤,難掌握他是否虛報。另一種例子是,民眾聲稱離婚後和子女沒往來、子女也沒扶養他,但子女給孝親費總不會要父母開收據,怎認定子女有沒有照顧父母?

【BOX】不繳保費罰配偶,不符性別正義?

對於繳不起保費的已婚者,國民年金還有一條「罰配偶條款」,要是有工作的配偶無正當理由拒幫配偶繳費,且經催繳後相應不理,可罰3,000元到15,000元。例如家庭主夫家銘想省下保費提升生活品質,萬一太太不幫他繳保費,政府就有權對太太開罰。

「這規定超蠢,」家銘認為,將個人應繳納的年金和配偶綁在一起,只是讓繳不起一方的晚年經濟安全,由配偶一手掌握。「萬一夫妻感情差呢?」

勞保局現在每年篩選長期欠費、配偶年收200萬元以上者催繳,已收到催繳單的1,200位配偶,有一半的人繳清,413人次挨罰,總計罰鍰167.7萬元;其中有16%的配偶經催繳後仍拒繳,原因多為「不認同國民年金制度」。

衛福部社會保險司司長商東福表示,罰配偶的設計,是家務有給制的概念延伸,當時也不乏婦女團體力挺。雖有「懲罰婚姻」的批評,但支持聲音猶在,曾有立委提案要修法廢除,最後沒通過。

每年得耗時3個月清查開罰的「象徵性罰配偶」,仍無助改善國保收繳率。

「年金是個人權利,應以國民為單位,而非以家庭或配偶為單位,」曾任國民年金監理委員的中正大學社會福利學系副教授王舒芸指出,女性婚後的勞動參與率比男性低,不繳罰配偶的設計,預設女性並非獨立經濟主體,凸顯其性別不正義。

*大衆疑心的國保基金破產風險

繳一輩子保費,未必能換得晚年溫飽。婦女新知前年聯合45個團體發布聲明,指目前台灣約有310萬名65歲以上老人,其中近半的139萬人,正領取平均月給付3,791元的國民年金,遠低於12,388元最低生活費(貧窮線)(註14)。而依國保現行費率,得繳滿40年保費,才能月領9千多元。

曾昭媛表示,要無業者繳保費的邏輯怪異,3,791元平均給付過低。政府要人民繳保費累計年資,卻未解釋年金破產風險下的因應之道。

她認為,在國保財務危機下,就算政府承諾最後支付責任,但財源不是提高費率就是增稅。財團能設法避稅,受薪階級一毛也逃不掉,國家為富人減稅,卻要無收入者繳保費,是分配不正義,無法達成所得重分配效果,也無助解決貧富落差的階級問題。

更嚴重的是,若精算國保基金,不管怎麼計算都將無以為繼。

勞保局2018年底公布國保精算報告,潛藏負債達1兆943億元,基金餘額估計在2033年達最高點後開始下滑,2048年破產。衛福部公告今年的國保費率調高到9%,但根據精算報告,就算每2年調高至費率上限12%,只會將破產推遲5年。

劉侑學指出,精算報告以不同費率、補繳率、新進人口趨勢、投資報酬率等計算,全指向入不敷出、基金用罄的結局,只是早晚問題而已,「怎麼說服人繳一個你們怎麼算都可能會無以為繼的國民年金?」

政府的宣傳文宣,卻把國保形容成一張投資報酬率高的好保單。勞保局網站對國民年金的,就有「回本快、賺很大」、「馬上淨賺政府至少4成保費的補助金」等字句。中正大學社會福利學系副教授王舒芸說:「用商業邏輯來談國保,就可見他們不是在討論弱勢民眾的保障。」

有官員私下表示,不繳保費,或許可視作民眾拒絕這份保單。「老實說,被保險人減少,等於需要給付的人減少,反而減輕國保的財務壓力。」

商東福則強調國保絕不會倒,「年金再砍,也不會砍樓地板,國保是比樓地板還低的最低保障。所有年金裡,只有《國民年金法》明定,政府要負起最後的支付責任。」(註15)

*補繳「從寬處理」,但問題根源未解

商東福坦承:「10年繳費期是世界最寬鬆,但就是太鬆,民眾反而忽略,要花更大的力量去宣導。」但他認為,就像多數學生在上課打鐘前才進教室,相信繳費率會隨繳費期限接近而提高。

不過103萬即將喪失基礎年金保障的民眾仍是鐵錚錚事實。王舒芸認為,政府挹注許多資源,在打廣告、訪視、繳費便利等技術性問題打轉,「但是對於聲稱自己繳不起保費的這群人,所得差異、性別差異、人口特徵是什麼卻不了解。這些人的面貌不明,很難對症下藥。」

「很同情(因貧困無法繳納者),但法律沒給我們一條路。」勞保局國民年金組組長徐嘉珮表示,對於因逾期繳費而喪失老人年金給付從優計算資格的民眾,勞保局與衛福部有共識「從寬處理」,「老百姓舉證無法按時繳納的原因,我們認定可接受,還是會讓他補繳。」

商東福表示,《國民年金法》規定,若是因為不可歸責於被保險人的事由而超過繳費期限,還是能請求補繳及計入保險年資。例如在監服刑、戶籍地址有誤、長居國外沒收到繳費單,可到勞保局或各辦事處臨櫃辦理。至於貧困因素,政府已提供經濟弱勢者保費減免,除非是因為天災等不可歸責事由致貧。

「我們不會講絕對不行,」他語帶保留,「國保要保障的是特別族群,會用比較寬鬆方式認定。」

就算繳清保費,遠低於最低生活費的老人年金能保障這群經濟弱勢者的餘生嗎?商東福說:「(社會保險)制度不可能百分百來接他,若實在很窮困,下面還是有承接的社會救助。」

這個回答,再次凸顯國保實施原意與執行結果的矛盾。補繳大限進入倒數,執政者得自問,國保要保障的人,究竟是誰?

註1:國民年金2個月為一期,2018年每月應繳932元。

註2:2013年起,健保署依據《全民健康保險法》第37條意旨,僅對有經濟能力者,拒繳保險費始予鎖卡。

註3:依《社會救助法》,指16歲以上未滿65歲,沒有罹患嚴重傷病、身心障礙致不能工作、扶養特定病症親屬、懷孕等情事者。衛福部指出,就算沒有實際就業,基於有工作能力者應去工作的普遍認知,並避免部分民眾過度依賴社福資源,在低收、中低收身分審查時,仍會將有工作能力人口以基本工資核算收入。

註4:依《國民年金保險保險費與利息分期及延期繳納辦法》第6條第1款規定,被保險人於分期繳納期間,因故無法按期繳納者,得於各該期繳納期限屆至前,向保險人申請延期繳納;延期繳納期間不得超過3個月。第8條第1款規定,經保險人同意分期繳納,未依限繳納,且未申請延期繳納者,視同全部到期。經保險人同意延期繳納,未依限繳納者,亦同。

註5:若沒有積欠國民年金保費,滿65歲後,老年年金可擇優計算、每月至少領3,628元。

註6:勞保是在職保險,需有實際工作才能參加,無工作者不得掛名加保,違者將依《勞工保險條例》被取消被保險人資格,追還已領的勞保給付,已繳保費也不得退還。

註7:國民年金老人年金有A、B兩種計算公式:

A式=(月投保金額18,282元×保險年資×0.65%)+基本保障3,628元

B式=月投保金額18,282元×保險年資×1.3%

依現行費率,得到投保31年後,B式才會優於A式,因此目前擇優領取A式者會有至少3,628元的年金。

註8:日本社會學者藤田孝典提出的名詞,意為高齡者的貧窮生活,反映日本近年出現大量過著中下階層生活的老人,在年金制度崩壞、長照缺人力、高齡醫療欠品質下,處境恐更雪上加霜。

註9:2008年10~11月。

註10:依《國民年金法》第47條,中央應補助的國保保險費及應負擔款項,依序為公彩盈餘、調增營業稅徵收率百分之一、中央主管機關編列預算撥補。在2012年後,公彩盈餘不夠支應、營業稅未調增,遂由衛福部編預算撥補。

註11:問卷為複選題,將未繳保費原因分為「已補繳」、「不知道要繳納」、「無力繳納」、「無意願繳納」4大項,再細分為19小項,每人最多選3個選項。

註12:經濟學名詞,意指參與合約的一方面臨對方改變行為,損害本方利益的風險。

註13:國保的「所得未達最低生活費1.5倍」,不是單計個人收入,而是以「家庭總收入」平均分配「全家人口」,每人每月未達當年度「最低生活費」1.5倍,且未超過「台灣地區平均每人每月消費支出」1倍者,由政府補助70%的保險費,被保險人自付30%保險費。台南市108年度的申請門檻為每人每月未達18,582元,因阿德與兒子都是「有工作能力」人口,計算薪資後無法通過。

註14:衛福部2019年最低生活費。

註15:《國民年金法》第49條:本保險之財務,由政府負最後支付責任。

更多深入報導

103萬人的年金大限──他們為何繳不起國民年金

最弱勢者保不住?國民年金的下一步

為什麼他們回不了家?街頭最底層的女性無家者

我們在第一線催繳──國民年金服務員看到的台灣底層

終結貧窮!加拿大續推「保障基本收入」制