Yahoo奇摩新聞

Yahoo奇摩新聞 2024報稅季5月開跑 3大新制、扣除額試算一次看

綜所稅怎麼算?各項扣除額是多少?

綜合所得稅的應納稅額為:所得淨額 x 適用稅率 - 累進稅額,再減去扣繳稅額和可抵減稅額才是實際應繳稅額。

其中「所得淨額」的計算公式為:全年所得總額 - 免稅額 - 標準或列舉扣除額二選一 - 特別扣除額 - 基本生活費差額

根據財政部,今(2024)年免稅額為每人9.2萬元,本人或配偶、受扶養直系尊親屬滿70歲是13.8萬元。

標準扣除額部分,單身為12.4萬元,與配偶合併申報則是2倍的24.8萬元;列舉扣除額包括捐贈、保險費、醫藥及生育費、災害損失、購屋借款利息及房租支出等。若選擇列舉扣除額,需自行計算總額,超過標準扣除額才較划算,也要檢附文件申報。

特別扣除額則包含薪資所得、儲蓄投資、幼兒學前、身心障礙、長期照顧、財產交易損失、教育學費7項,其中薪資所得的扣除上限是每人20.7萬元。

若使用網路申報系統,可查看國稅局自動試算最有利的申報結果,不須自行計算,4月26日起就可查詢。

2024年報稅新制?

年滿18歲可獨立報稅

因應《民法》將成年年齡下修至18歲,2023年剛滿18歲者(2005年出生),今年報稅可被申報扶養,也可選擇當納稅義務人單獨報稅。

2023年已滿19歲者(2004年及以前年度出生)如在校就學、身心障礙或無謀生能力,可被申報扶養;若無以上情況,有所得就必須單獨報稅,不能被報扶養。

基本生活費調高

112年度每人基本生活費調高為20.2萬元,較前一年度增加6000元。

基本生活費乘以申報戶人數,超過合計扣除額(標準或列舉扣除額、儲蓄投資、身心障礙、教育學費、幼兒學前及長期照顧特別扣除額)的部分,即可再從綜合所得淨額中減去。

個人受控外國企業(CFC)制度上路首次申報

CFC指「營利事業受控外國企業」,也就是在俗稱「租稅天堂」的低稅負國家設立未實質營運的境外公司,許多高資產家族或企業過去以此合法避稅。

例如,在台灣的甲公司與乙個人各持有境外A公司50%股權,A公司某年稅後盈餘2億元,股東會決議分配盈餘,甲乙各獲1億元的股利收入,該所得原本會被課稅,但透過在租稅天堂設立受控外國企業(CFC),就可將A公司盈餘保留在CFC不分配,使甲乙都不需繳稅。

然而CFC制度在2023年上路後,個人申報戶直接持有CFC股權達10%且未符合豁免規定,無論是否決議分配盈餘,都應按持股比率及持有期間計算營利所得,計入基本所得額,將遏止企業以境外設立公司來逃稅的行為。

綜合所得稅3大新制5月上路 報稅門檻下修至18歲

哪些族群不用繳稅?

根據財政部試算結果,以下族群可以不用繳稅:

年薪收入未達42.3萬元的單身族群(年所得不超過免稅額9.2萬 + 標準扣除額12.4萬 + 薪資特別扣除額20.7萬 = 42.3萬)

年薪收入未達84.6萬的雙薪家庭(年所得不超過兩人免稅額18.4萬 + 夫妻標準扣除額24.8萬 + 兩人薪資特別扣除額41.4萬 = 84.6萬)

年薪收入未達127萬的雙薪及2名5歲以下子女家庭(年所得不超過4人免稅額36.8萬 + 夫妻標準扣除額24.8萬 + 兩人薪資特別扣除額41.4萬 + 2位幼兒學前特別扣除額24萬 = 127萬)

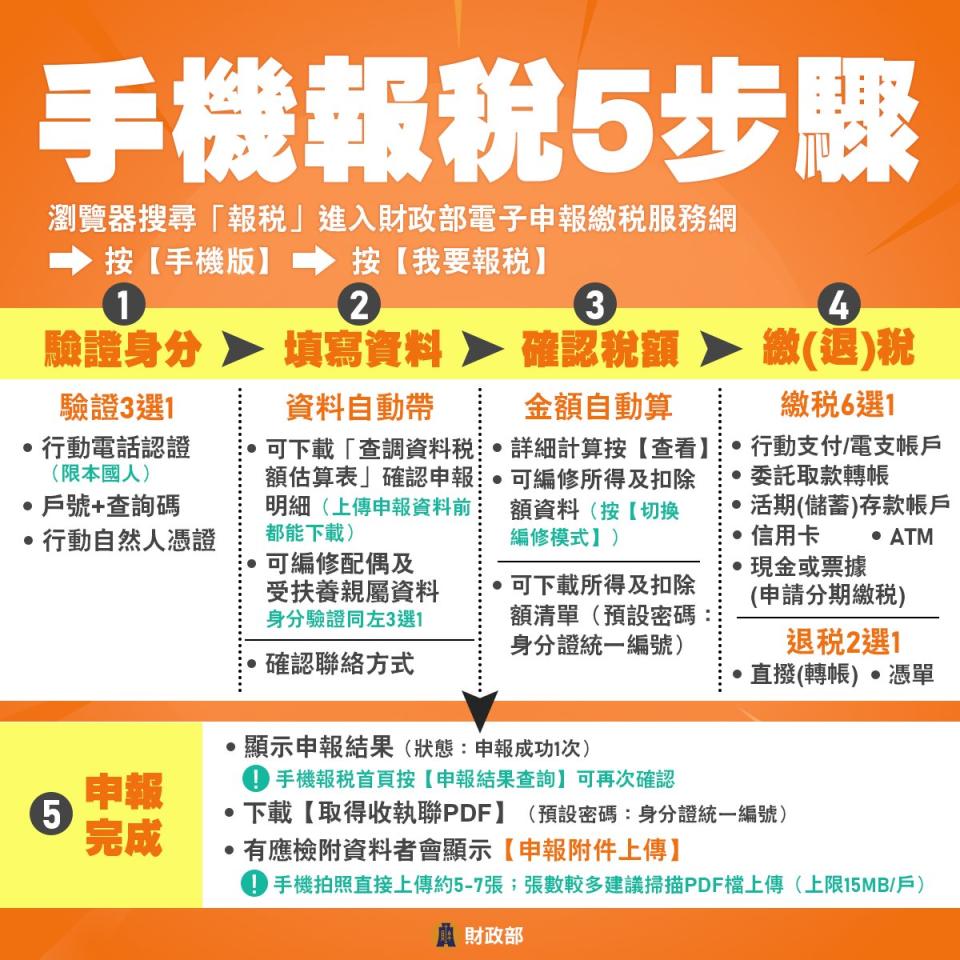

怎麼用手機報稅?

用可上網的智慧型手機,不須下載APP,只要開啟網頁就可報稅,財政部號稱不須5分鐘就能完成。

進入網頁後,從行動電話認證、戶號+查詢碼、行動自然人憑證中擇一驗證身分,再填寫資料、確認自動試算稅額、選擇繳稅及退稅管道,就申報完成。

更多公視新聞網報導

報稅7大新制 會計師籲善用特別扣除額

基本生活費排薪扣額 單身、頂客族不適用

部分隔代教養 綜所稅擴大抵減