Yahoo奇摩新聞

Yahoo奇摩新聞 5月報稅季 3大申報重點報你知

新冠肺炎本土疫情再起,5月將迎接報稅季,財政部長蘇建榮表示暫不規畫延長報稅期間,未來視疫情發展滾動式檢討。也因此,110年度綜合所得稅自4月28日開始就可臨櫃查詢下載所得,所得稅申報則因今(111)年5月1日適逢例假日,各地區國稅局自5月2日開始,提供臨櫃所得稅申報服務,如果要搶第一批退稅的民眾,除可以採網路申報之外,只要申報期間在5月10日前以二維條碼、人工方式向戶籍所在地稽徵機關完成申報,就有機會在7月底列為第一批退稅取得退稅款。

除了現行原有的自然人憑證、金融憑證、已註冊健保卡、行動自然人憑證等,今年報稅新增醫事人員憑證,提供更多元報稅憑證選擇;另外,今年的手機報稅服務功能再升級,開放了扶養親屬、所得及扣除額的資料編輯功能,並新增手機行動支付及電子支付帳戶繳稅功能。

此外,根據行政院主計總處公布最近一年(109年)每人可支配所得中位數的調整,110年度的每人基本生活費由前一年的18.2萬元調高至19.2萬元,為歷次調整幅度最高。而「基本生活費總額」是依同一申報戶的人口數乘以19.2萬元,減除「免稅額」、「一般扣除額」(標準或列舉扣除額)及特定「特別扣除額」(儲蓄投資、身心障礙、教育學費、幼兒學前及長期照顧等五項特別扣除項目)。

因此,以4口之家來說,「基本生活費總額」為76.8萬(19.2萬x 4 = 76.8萬),減除「免稅額」35.2萬(8.8萬x 4 = 35.2萬)、「標準扣除額」24萬、「特別扣除額」6萬(假設該申報戶只有儲蓄投資特別扣除額1萬元及教育學費特別扣除額5萬元),「比較項目合計數」為65.2萬(35.2萬+ 24萬+ 6萬= 65.2萬),基本生活費差額為11.6萬(76.8萬-65.2萬=11.6萬),按稅率20%計算,可節省稅負2.32萬元。

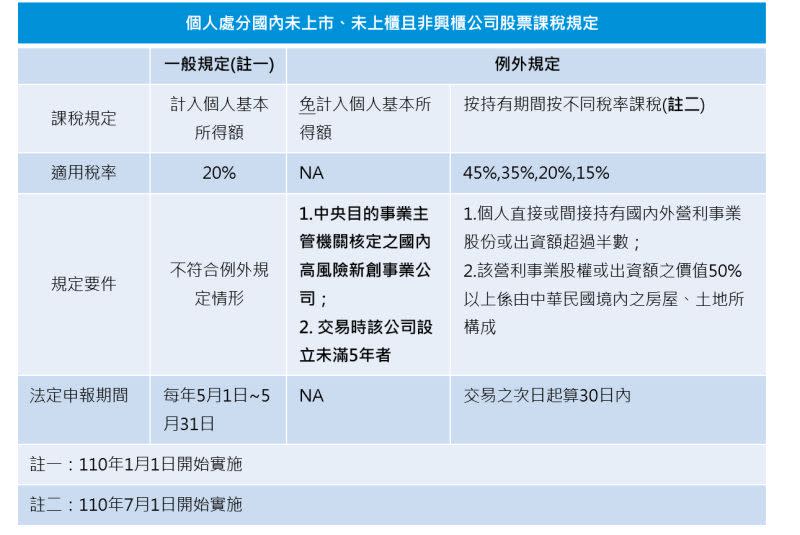

由於110年1月1日開始,如果有處分未上市、未上櫃或非興櫃股票的國內公司股票、新股權利證書、股款繳納憑證及表明其權利的證書,產生交易所得,須填寫「個人所得基本稅額申報表」,列入個人的基本所得額,加計綜合所得淨額及其他各項個人基本所得額後,按20%計課個人基本所得稅額。因此,如果有交易損失,可以從當年度交易所得中扣除;在當年度沒有交易所得可以扣除,或扣除不足者,可以在發生年度之次年度起3年內,自其交易所得中扣除。

安侯建業會計師事務所稅務投資部執業會計師游雅絜進一步補充,民眾如果要列報交易損失,該損失必須是採核實計算,也就是要符合損失及申報扣除年度都是以實際成交價格及原始取得成本計算損益,並經稽徵機關核實認定者為限。

另外,如果所處分的未上市、未上櫃或非興櫃股票的國內公司股票,是經過中央目的事業主管機關核定的國內高風險新創事業公司,在當時立法時,為了配合我國培植新創事業以帶動產業轉型政策,特別給予投資人5年的出場時機。所以,如果標的股票是屬於中央目的事業主管機關核定的國內高風險新創事業公司,且交易時該公司設立未滿5年者,則可不用計入個人基本所得額計算課稅。

游雅絜也特別提醒,110年7月1日起,如果民眾個人直接或間接持有國內外營利事業股份或出資額超過半數(以其交易日起算前一年內任一日認定),該營利事業股權或出資額的價值50%以上是由中華民國境內的房屋、土地(包含境內房屋、土地、房屋使用權、預售屋及其坐落基地之價值)所構成者。

此時,處分未上市、未上櫃或非興櫃股票的國內公司股票的股權交易,會被視同房屋、土地交易,此股權交易所適用的稅率,應依股權持有期間按房地合一稅制2.0規定所適用的稅率45%、35%、20%或15%等稅率課稅。另外,申報期限應於股份或出資額交易日之次日起算30日內檢附相關資料,向國稅局辦理申報,與一般綜合所得稅的申報期間(5/1至5/31)不同。

另外,110年7月1日開始,房地合一稅2.0開始實施,延續房地合一1.0對於105年1月1日以後取得的土地、建物及其座落土地,按持有期間課稅外,房地合一稅2.0除延長個人短期交易房地適用高稅率的持有期間,並修正土地漲價總數額及推計費用率減除規定,另將預售屋換約轉讓及交易符合一定條件的股份及出資額的獲利所得納入課稅範圍,個人如果有適用房地合一新制的交易,無論是產生交易所得或損失,都應於交易日之次日起算30日內檢附契約書影本及其他有關文件資料,向國稅局辦理申報,有應納稅額者,應一併檢附繳納收據。

游雅絜也提醒,實務上常見民眾轉讓預售屋的權利,依規定應於其與受讓人訂定買賣契約(或讓渡契約)的次日起30日內申報,民眾常誤以其與建設公司轉換契約之次日起30日內申報,導致逾期申報,而被加徵滯納金。

如果是適用舊制的房屋交易所得,適用所得稅法第14條第1項第七類「財產交易所得」,應併入綜合所得總額申報,申報期間為年5月1日至5月31日。民眾申報時,應先確認是適用新制的房地合一稅或是適用舊制的財產交易所得,以免因逾期申報,而被加滯納金。

更多 NOWnews 今日新聞 報導

日圓匯價創25年新低 專家教你投資、換匯這樣操作

聰明報稅/小心錯誤申報挨罰 所得稅新規3差異需留意

疫情燒!防疫險大爆單、也掀下架潮 市售3天少了15張