Yahoo奇摩新聞

Yahoo奇摩新聞 60歲媽媽96天遊18國!3個聰明對策存退休金

文/林奇芬

媒體報導,有一位媽媽送給自己的60歲生日禮物是環遊世界,她花了96天旅行18個國家,還把這個「熟女的壯遊」寫成了一本書。雖然退休了,但是她的精采人生卻正要開始。你羨慕這樣的她嗎?

上班族都嚮往提早退休的日子,可是,擔心手上責任還未完成,擔心退休後資金不足,許多人的退休生活並不如想像中輕鬆快樂,甚至還帶著濃濃愁緒。尤其是手邊若沒有足夠退休金,老年生活將是另一個惡夢開始。

台灣也會面臨下流老人困境嗎?

日本2015年有一本暢銷書「下流老人」,作者藤田孝典主要描述日本在高齡社會下,一些中低收入民眾,退休後面臨又老又窮的窘境,甚至很可能淪為一天只能吃一餐的艱困處境。

由於生育率低,人口老化現象嚴重,台灣有很大機率面臨如日本「下流老人」困境。特別是目前台灣四大退休基金,都面臨破產危機,雖然政府已經積極改革,但牽涉人數最多的勞保年金改革卻懸而未決,顯示700多萬勞工的退休危機並未解除。

想當上流老人,要靠自己

與其將老年生活寄望政府退休金制度,還不如把財富人生交在自己手中。上班族應該自立自強,自存退休金才是幸褔退休的最大保障。

想要打造「上流老人」的退休生活,人人都做得到。只要及早開始,透過以下三個妙方,享受退休樂活人生並不是遙不可及的夢境。

即使接近中年才要準備退休金,也不用擔心來不及,就算40歲左右,還有20年準備期間。這個階段大多數人有一些積蓄在手上,可以善用單筆與定時定額投資雙管齊下,讓退休金加速滾動。

對策一:單筆投資選擇穩健型基金,配息滾入再投資

假設手上有100萬元存款,投資工具不要太保守,建議選擇穩健型投資標的。包括利息較高的高收益債券基金,或是股票債券可同時投資的平衡型基金、多元資產基金,都是較適合的投資標的。

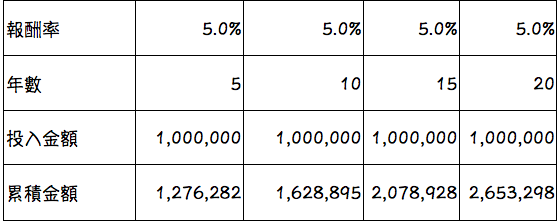

因為這類基金長期報酬率會比純債券基金高一些,報酬率大約落在5%到8%之間。目前這類基金很多都有配息設計,建議先採取利息滾入再投資,畢竟離退休時間還長,應該多發揮利滾利複利效果,而不急著去領息。以投入100萬元,報酬率5%保守估計,20年可累積為265萬元。

100萬元報酬率5%,可累積多少金額?

對策二:定時定額買進股票型基金

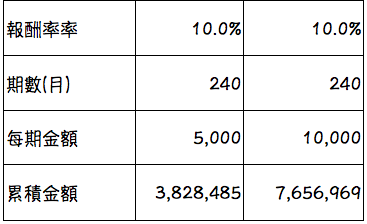

單筆基金先求穩定收益,做為退休基金的基礎。但光這樣是不夠的,還需要加上每個月定時定額投資。由於已經進入中年,每月投資能力較高,若以每月投資1萬元估算,投資20年報酬率10%推算,則可存到765萬元。

由於是定時定額投資,可發揮分散風險效果,建議選擇股票型基金為主,如此才有機會創造高報酬,加速退休金累積能力。按照過去經驗,長期投資美股、台股、亞洲區域型基金,都可創造不錯報酬率。

每月5000元、10000元,定時定額可存多少錢?

對策三:母子基金彈性調整,退休金不縮水

隨著時間與投資金額累積,定時定額基金金額會成長較快,若想要讓資產更為穩健,可以考慮採取母子基金投資法。將單筆穩健型基金當作母基金,將定時定額股票基金當子基金。當股票基金有適當機會獲利出場時,可將部分資金轉進母基金,讓整體資金分配更為穩健。

例如,若投資期間經過10年,已經50歲時,可以讓股票型基金占比50%,當60歲時,應該將股票型基金占比降至40%以下。由於更接近退休期了,資產保全更為重要。

從以上試算可知,即使是普通上班族,也有能力存千萬退休金,只要願意提早開始準備,靈活使用投資工具,當一個上流老人,活出有尊嚴的退休生活,才是人生最好的Happy Ending。