Yahoo奇摩新聞

Yahoo奇摩新聞 CFC新稅制上路,衝擊多大?海外避稅有解?

受控外國企業(CFC)新稅制今年起正式上路。那是什麼?為何被視為查稅大魔王?對台灣企業與個人都有影響?一文讓你簡單看懂。

隨著境外資金匯回專法施行期滿,個人「受控外國企業(CFC)反避稅條款」隨即登場,勢必會對習於在海外成立紙上公司避稅的企業主造成衝擊。

過去,在沒有CFC的時代,台商透過境外公司進行三角貿易,常見的方式是將利潤留在境外公司,然後不需繳稅。

但是,這樣的稅務操作,若沒有申報,也可能從「避稅行為」的認定提升至「逃稅行為」,因此在CFC上路之後,更需要考量其背後風險,依法誠實申報。

德安會計師事務所會計師張詠勝指出,對於在中國大陸營運的台商衝擊最大, CFC新稅上路後,將以「預先課稅」的概念,先行課徵境外公司以股利形式分配在CFC的盈餘。

外界憂企業出走,財政部指有豁免條款

面對CFC新稅制就要上路,外界一度擔憂新制將導致企業出走、侵蝕產業競爭力。

財政部對此已強調,CFC新稅制並不會溯及既往,且CFC制度也非加稅措施,而是將CFC當年度盈餘視同分配,提前課稅,為了避免重複課稅,當獲配CFC股利時,也不計入所得額課稅,若在所得來源地已繳稅所得稅,也可申請扣抵或退稅。

舉例來說,一間公司是否符合CFC定義,可以從「持股比例是否大於五成」「CFC是否位於低稅負國家或地區」做初步研判。

其次,則是檢視「在當地有無實質營運活動」,或是「年盈餘是否在700萬元新台幣以下」,皆可列入豁免門檻。

雖然財政部強調不溯及既往,但資誠聯合會計師事務所副總經理施松伯提醒,境外公司的資產、金流、繼承等,都有可能在課稅範圍內。

尤其,有些企業為了規避CFC,以分散持股或人頭持有的方式進行操作,可能構成不當規劃,涉及《稅捐稽徵法》第41條逃漏稅捐罪。

因此,在評估因應CFC新制的作法時,也必須了解稅局認定的見解,再決定進行報稅還是合法免報稅的規劃。

台灣僅與三國有雙邊CRS 考驗政府查稅能力

雖然CFC新稅制上路,但政府在嚴查民眾或企業的海外所得,往往會碰上許多困難。張詠勝提到,目前與台灣進行雙邊CRS資訊交換協定的國家僅日本、澳洲及英國等三個國家,因此在取得境外公司的帳戶資料有極大的困難。

不過,除了CRS金融帳戶資訊外,國稅局可以從國內外上市公司或公司登記查詢網站、經濟部投審會以及國內銀行OBU分行的KYC留存資料等,獲取重要資訊,特別是由於CFC課稅範圍廣,因此往後「連補帶罰」的可能性也隨之提高。

「民眾會主動誠實申報海外所得的仍屬少數。」張詠勝分析,雖然政府同樣會透過各種金流紀錄取得境外公司的股東資料,但若是個人或企業完全不將錢匯回台灣,且金流「切割」得夠清楚,完全不與台灣的公司有任何金流往來跟交易,政府同樣難以追查。

這將是政府在CFC新稅制上路後面臨的難題,也將考驗台灣政府的查稅能力。

什麼是CFC新稅制?為何可以避遺產稅?

過去,不少企業主選擇在低稅負的英屬維京群島(BVI)、開曼群島、澳門等「租稅天堂」成立未具實質營運活動的受控外國企業(CFC),也就是俗稱的「紙上公司」,再以其持有境外公司,透過操控其股利決策,將公司盈餘保留在CFC,進而達成避稅目的。

此外,不少高資產人士會運用CFC規劃傳承,明明沒有實質營運,但投資收益可繼續累積保留在海外,不須匯回國內,來規避遺產稅。

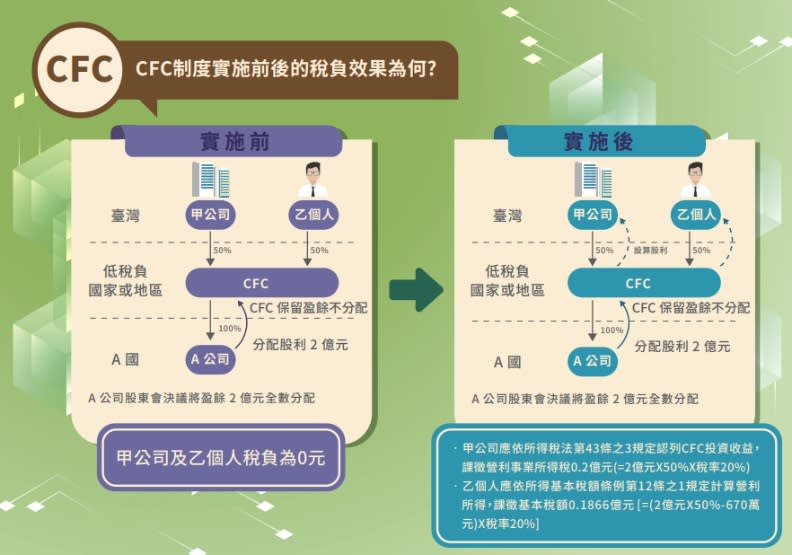

舉例而言,甲公司與乙個人各持有在低稅負國家或地區的CFC各五成股權,並以此CFC持有設立於境外的A公司,假設某一年度A公司選擇股東會決議,將盈餘2億元以分配股利的形式配給CFC,並且將這些錢停泊於此,如此一來,甲公司與乙個人都不用繳稅。

不過,CFC新稅制上路之後,無論未來這家甲公司是否決議分配盈餘,乙個人都必須計算營利所得,並計入個人基本所得額中;甲公司則需認列CFC投資收益,計入營利事業所得額。

若以上述案例估算,甲公司與乙個人持有CFC各五成股權,乙個人依CFC所得及股權計算,需課徵1866萬元新台幣營利所得,甲公司則認列投資收益,則課徵營利事業所得稅2000萬元新台幣。