Yahoo奇摩新聞

Yahoo奇摩新聞

〈Fed縮表〉市場視而不見的大地雷!何謂「Fed縮表」?

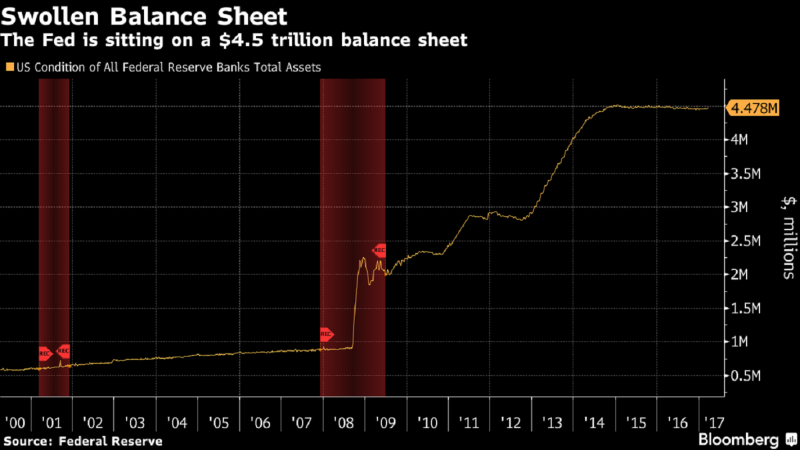

美國聯準會 (Fed) 周三 (5 日) 公布的 3 月份會議記錄,透露計劃今年開始縮減其高達 4.5 兆美元的資產負債表。儘管美國股市聞訊收低,但反應不如一些分析師預期劇烈。澳盛 (ANZ) 分析師指出,這可能因為 Fed 的縮表計畫仍有數個關鍵問題尚待釐清,加上全球經濟前景仍充滿不確定性。

Fed 在金融危機過後,進行了多年的量化寬鬆 (QE) 收購資產行動,來提振美國經濟。收購資產除了美國公債,還包括房貸抵押證券 (MBS)。這樣的行動,造成了央行的資產負債表爆炸至現今的 4.5 兆美元規模。而 Fed 仍繼續將到期證券償還的本金進行再投資,維持資產負債表水準,協助壓低公債殖利率。

《彭博社》報導,Fed 資產負債表上價值逾 4250 億美元的美國公債,將於明年到期;而 Fed 過去 12 個月將到期後再投資收購的 MBS,規模則約 3500 億美元,相當於去年市場發行量的 20% 多。

根據 Fed 上月會議記錄,政策官員們僅討論到,縮減資產負債表的的行動必需「逐步且可預測」,同時應伴隨「逐漸退出」再投資,意味央行不會在債券到期時猛然停止再投資買債。此外,Fed 官員們指出計畫在「今年稍晚」開始縮減資產負債表,但卻未提供進一步時程及規模細節。

澳盛分析師們指出,有關 Fed 縮表的關鍵問題,主要聚焦於出手的時間、速度以及先縮減 MBS 或是同時也減少持有的美債。但股市及債市周三的反應似乎太鬆懈,澳盛警告,Fed 維持資產負債表規模,一直是這一輪市場大多頭的關鍵支撐因素。

澳盛表示,全球經濟成長能否應付利率升高,仍是未知數,尤其是目前全球政府、企業及家庭負債的規模已比之前高許多,而這也是長期超低利率可預期的後果。澳盛擔憂,若 Fed 停止再投資美債市場,衝擊可能超越每過一段時間升息,因為如此一來誰來將殖利率壓低?尤其當國外對美債的需求正在萎縮。