Yahoo奇摩新聞

Yahoo奇摩新聞 【重疾險糾紛】你買對了嗎?重大疾病險 特定傷病險 重大傷病險不一樣

想為醫療缺口建構第二層防護網,詢問了壽險業務員才知道,現在的重大疾病險有好多種類,包括原有的重疾險、特定傷病險、重大傷病險,究竟要買哪一種?

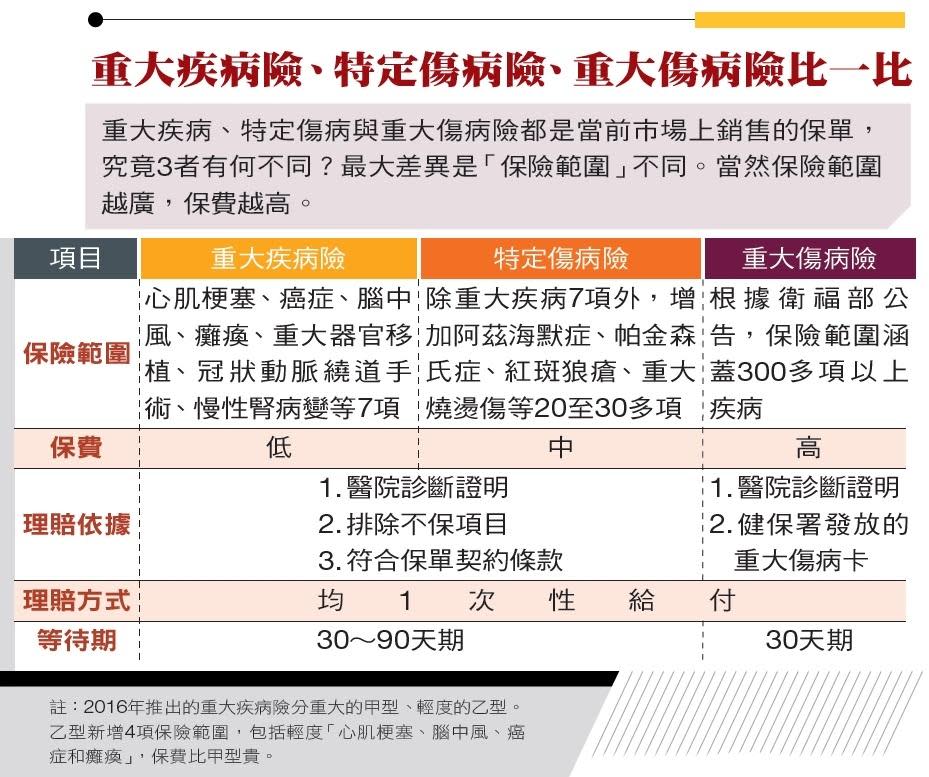

捷安達保經公司董事長吳鴻麟指出,這三種保單最大的差異是「保險範圍不同」。以國人相對熟悉的重大疾病險為例,主要是針對7項重大疾病給予理賠,包括癌症、腦中風、心肌梗塞、冠狀動脈繞道手術、重大器官移植手術、慢性腎衰竭、癱瘓,一旦經醫院確診,壽險公司依照保單契約條款規定給付「一次性」理賠金後,保單就終止失效。

而金管會在去年重新定義重大疾病險,並區分為重度甲型和輕度乙型兩種,同時也把這7項疾病的認定放寬,情況嚴重者列為重度甲型、較輕者則改為輕度乙型。

至於「特定傷病險」除了涵蓋重大疾病險的7項疾病外,也增加了常見的特定疾病,例如阿茲海默症、帕金森氏症、全身性紅班狼瘡等10~30項特定疾病,各壽險公司推出的特定傷病險疾病項目略有不同,有的業者項目較多、有的較少。

而最新型態的「重大傷病險」,則是根據衛福部公布的重大傷病卡疾病作為保障範疇,總計有22大項,合計超過300項的疾病,保障範圍最廣。

吳鴻麟提醒,因為重大傷病險的保障疾病最多,反應在保費上也最貴、其次是特定傷病險,最便宜則是重大疾病險。

此外,國泰人壽協理凃薏如指出,過去重大疾病險一旦申請醫療理賠金後,保單也隨之結束,不過現在業者推出的特定傷病險強調可以二次、甚至三次給付,但不能是同一種疾病。

延伸閱讀

【重疾險糾紛】別再保了又不賠!重大疾病險理賠祕笈在這裡

【重疾險糾紛】什麼?重大疾病險的癌症理賠有除外…

【重疾險糾紛】真的要注意!心肌梗塞理賠須同時符合3條件

【重疾險糾紛】差很大!腦中風分輕重度 沒達重度殘保險不理賠

【重疾險糾紛】你一定要知道!重疾險新舊版怎麼選看這裡