Yahoo奇摩新聞

Yahoo奇摩新聞 【價值投資達人6】市場熱錢多讓子彈飛一會兒 他公開翻倍賺實戰操作

談起近期股市,銀行家尼莫坦言熱錢過多、股價已被堆高,對價值投資者而言,相對難找被低估的股票,所以他會讓子彈飛一會兒。這2年即使股價已達預設出場目標價,但若沒有更好的標的,會先按兵不動,並以10%的利潤跟它拗,過程中只要拉回不超過10%,就會留著。

「所有財報數據都是動態概念,數據有變化,公司價值才會改變。台股投資中,我最熟悉的還是轉機股,當發現安集正從太陽能模組廠轉型發展綠電,且綠電對營收貢獻度更高,我想賺安集被重新估值的這段價差。」尼莫說道。

以下即是他買進安集的實戰操作。

篩選:產業具發展性 公司業務轉型

去年底當股市普遍表現不錯時,尼莫反其道而行,從最被看衰的太陽能產業找起,發現安集正在轉型,「市場對安集的認知是太陽能模組廠,但近年來安集積極將業務轉向綠電,現階段賣電雖然對營收貢獻度低,但利潤貢獻相對高,而太陽能模組業務對營收貢獻雖高,但利潤貢獻卻相對低。」

產業方面,執政黨對於綠電產業的發展著墨甚深,具有發展性。而安集賣電給台電一簽就是20年,業務穩定,評估長期下來賣電收益可讓利潤率提升,「因此若以賣電收益做估值,安集是被低估的。」尼莫分析。

進場:基本面買、基本面賣

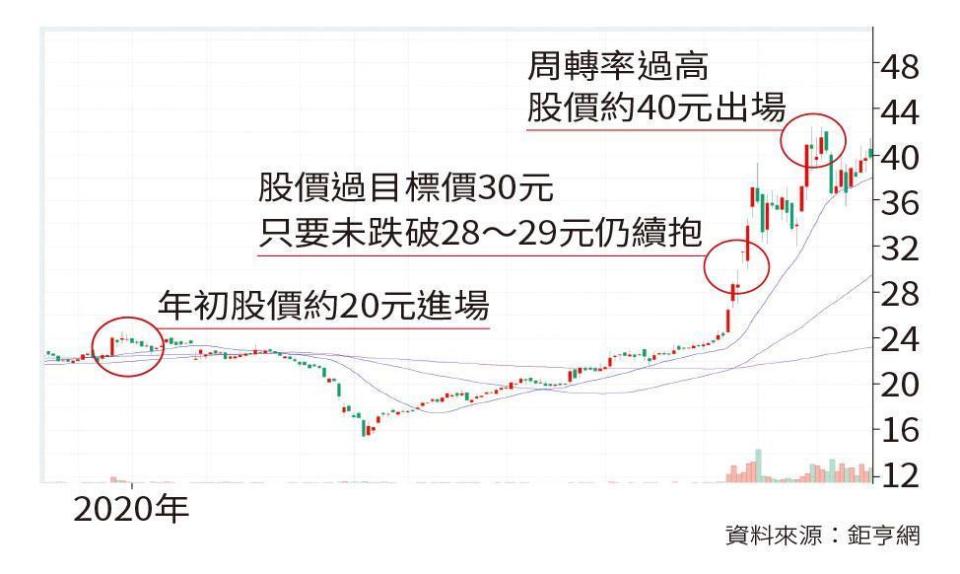

「太陽能模組對安集來說賺不到錢,安集主要利潤來自於賣電,當時市場還未意識到這件事。」尼莫分析,過去以太陽能模組廠評估安集,本益比約8~10倍,但若是以賣電評估,本益比可望成長至12~15倍,目標價約30元(股價=平均本益比×預估今年EPS=12×2.5=30)。

策略:讓子彈飛一會兒

因市場熱錢多,當股價突破目標價時,尼莫會以10%利潤跟它拗,過程中只要拉回不超過10%,就會繼續留著,期待股價可以再往上飆。

當股價突破目標價30元時,只要沒有拉回至28元,尼莫繼續持有。直到股價來到40元時,週轉率達20%,代表太多人當沖操作,因而選擇出場,最終報酬率達100%。

更多鏡週刊報導

【價值投資達人1】鑽研800家公司4000份財報 他投資轉機股年賺30%

【價值投資達人2】這間公司體質好卻常被唱衰 他大膽買進1年賺3波

【價值投資達人3】聽消息但不跟風 達人花1.5年追蹤訂單逮轉折翻倍賺

更多財經相關新聞

沒有「淘寶」的雙11 電商摩拳擦掌 詹宏志:對外廣泛結盟

壽險業一窩蜂搶螞蟻集團IPO 其實他們有說不出口的苦衷

首例! 金管會核定洋人任開發金總經理 18日法說會亮相

疫情效應 實物給付保單買氣急凍

鑽研800家公司4000份財報 他投資轉機股年賺30%

台股盤中直播 YahooTV獨家看