Yahoo奇摩新聞

Yahoo奇摩新聞 看懂保單契約條款系列8:確實掌握「復效」的規定 讓保險契約重新提供應有保障

作者:李雪雯

在前一次「看懂保單契約條款系列7、避免保單因為忘了繳費而失效,保戶要善用契約中有關『寬限期』的規定」專欄中,曾經提醒保戶一定要記得「定期繳交保費」,以免因為錯過了寬限期之後,保單就會進入「停效」的階段。

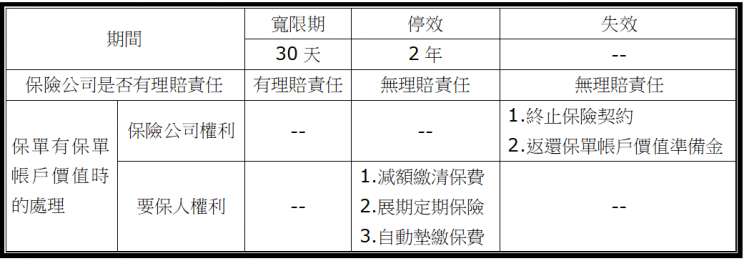

簡單來說,被保險人如果在寬限期中發生保險事故,保險公司仍舊是要負相關的理賠責任。但是,假設要保人持續不繳保費,並且讓保單進入「停效」的階段,一旦發生任何保險事故,保險公司可是不用負理賠責任的(請見下表)。

表、保險公司在寬限期及停效、失效期間所應負的責任:

製表人:李雪雯

正因為保戶的相關保障,有可能因為停繳保費而消失。《保險法》中除了訂有一定的規範,要求保險公司必須進行「催告」動作(假設保險公司不進行這個「催告」動作,就算保戶未繳交保費,保險契約的效力將「永不停止」)外,也提供了一個可以讓保單「復效」的條款。

因此,各個示範條款則根據《保險法》的規定,只要是有「續期繳費」的保單,都有此一「本契約效力的恢復」的規定(人壽保險、利變壽險、投資型人壽及年金險、長期照顧險的示範條款均為第7條)。

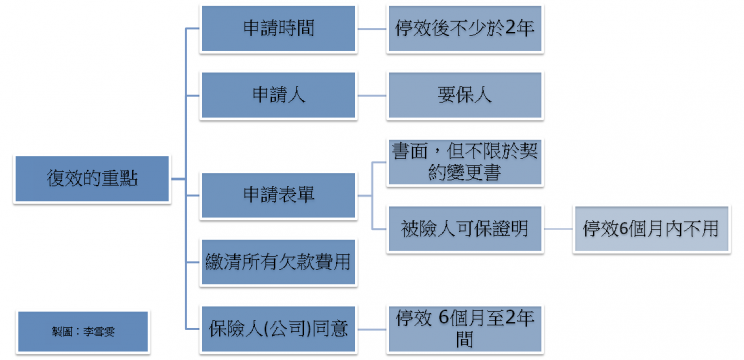

一般來說,有關「復效」的內容重點,主要是「申請人」、「書面提出」與「繳清所有積欠費用」(請見下圖一)。但最重要的是:根據停效的時點,還有不同的規定,值得保戶們注意。

圖一、保單「復效」的重點:

其中,對於保戶來說最重要的是:復效的程序容易程度,將視復效的時間長短而定。也就是說:假設保戶在寬限期之後的6個月內,就立刻申請復效並繳清所有欠費。此時,保險公司「必須同意復效」,沒有任何理由拒絕。

但是,如果保戶拖過這6個月的時間,就算仍在「2年可申請復效的期間」之內,除非保險公司沒有在5日內,要求保戶提供「被保險人的可保證明」,就代表保險公司「同意保險契約自動恢復效利」(只不過,保險公司通常都不會忘記),否則,保戶必須提供「可保證明」、繳清所欠費用,並且獲得保險公司同意之後,契約才算正式恢復效力(整個停效、復效時間流程,請見下圖)。

當然,《保險法》第116條第III項也同時規定:只有在「被保險人危險程度有重大變更,已達拒絕承保」的情形之下,否則,保險公司也不得輕易用各種理由,拒絕讓契約恢復效力。只不過,人的身體狀況也是瞬息萬變,過去也不是沒有發生相關的爭議。關於這部分,我將在下一期「《由法院判決培養保險知識》系列七、停效期間發生疾病,保險公司可以拒絕申請復效嗎?」詳細跟讀者解說。

參考法條《保險法》第116條

I.人壽保險之保險費到期未交付者,除契約另有訂定外,經催告到達後屆30日仍不交付時,保險契約之效力停止

II.催告應送達於要保人,或負有交付保險費義務之人之最後住所或居所,保險費經催告後,應於保險人營業所交付之

III.第一項停止效力之保險契約,於停止效力之日起6個月內清償保險費、保險契約約定之利息及其他費用後,翌日上午零時起,開始恢復其效力。要保人於停止效力之日起6個月後申請恢復效力者,保險人得於要保人申請恢復效力之日起5日內要求要保人提供被保險人之可保證明,除被保險人之危險程度有重大變更已達拒絕承保外,保險人不得拒絕其恢復效力

IV.保險人未於前項規定期限內要求要保人提供可保證明或於收到前項可保證明後15日內不為拒絕者,視為同意恢復效力

V.保險契約所定申請恢復效力之期限,自停止效力之日起不得低於2年,並不得遲於保險期間之屆滿日

VI.保險人於前項所規定之期限屆滿後,有終止契約之權

VII.保險契約終止時,保險費已付足2年以上,如有保單價值準備金者,保險人應返還其保單價值準備金

VIII.保險契約約定由保險人墊繳保險費者,於墊繳之本息超過保單價值準備金時,其停止效力及恢復效力之申請準用I至VI規定

★延伸閱讀★

看懂保單契約條款系列7:避免保單因為忘了繳費而失效 保戶要善用契約中有關「寬限期」的規定

《由法院判決培養保險知識》系列六:被保險人故意自殺 保險到底賠不賠?

看懂保單契約條款系列6:保險範圍

注意!這個小動作真的很重要