Yahoo奇摩新聞

Yahoo奇摩新聞 保險知識百慕達!?10大誤區完整揭露不擔心再踩雷

有任何疑難雜症想了解?或是有想看的排名主題?►點我提供題目

你一定也曾滿頭黑人問號

「我們永遠不知道明天跟意外哪個先來」這句話耳熟能詳,正所謂世事無常,這也讓保險的重要性不言而喻,成為人生保障不可或缺的關鍵支柱。

然而,你真的懂保險嗎?現在保險公司與商品種類繁多,條款更是複雜難懂,有如踩地雷般的保險誤區,往往讓民眾如同誤闖叢林的小白兔,充滿困惑之餘,還可能犯下錯誤!

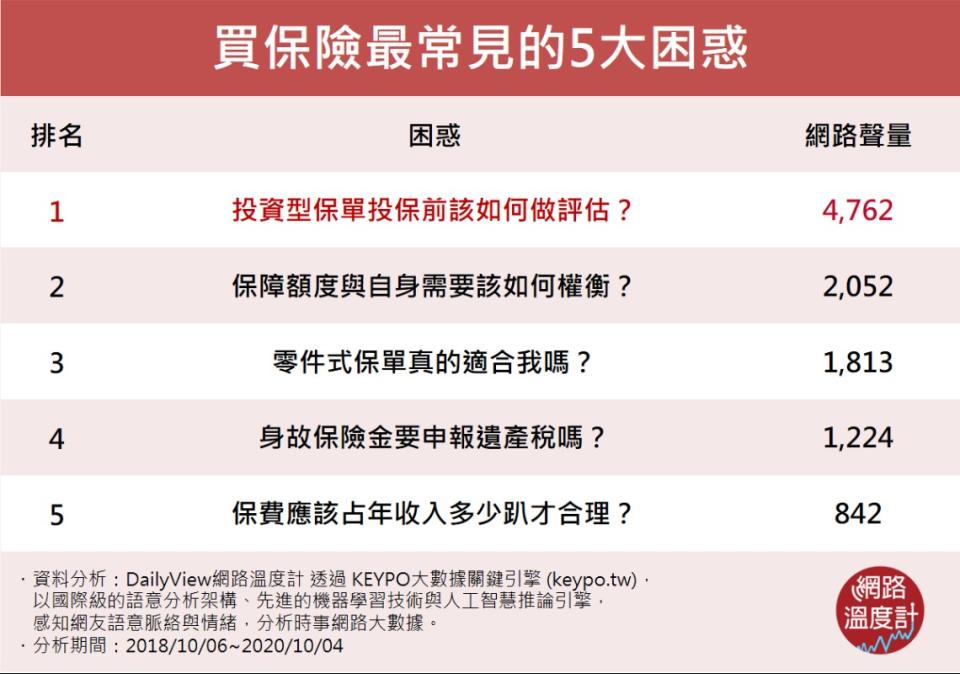

今天《DailyView網路溫度計》透過《KEYPO大數據關鍵引擎》調查10個保險誤區中,大家最常有的5大保險困惑是什麼?以及付諸行動後,5大投保時容易犯的錯誤!

延伸閱讀:撞到勞斯萊斯也免驚!快速搞懂第三人責任險、超額險是什麼?

No.1 投資型保單投保前該如何做評估?

如果有一筆錢,你會選擇買保險還是投資?想必你也抱持著「小孩子才做選擇,我全都要!」的心態,偏好買保險同時也能有投資功能,一舉兩得的投資型保單雖是首選,但你對其風險真的完全瞭解嗎?

其實投資型保單顧名思義是保險結合投資功能,你繳的保費除了支付保險成本與相關費用外,剩下的保費會依照保單約定的投資方式與比重進行投資,常見的投資標的像是基金、債券、ETF等,其所連結標的有不同的風險,除了要有正確觀念,投保前也應該做足功課,可別天真以為穩賺不賠啊!

延伸閱讀:新冠肺炎康復後收千萬天價帳單!她崩潰:該如何付清?

image source:pinterest

No.2 保障額度與自身需要該如何權衡?

保險最大的功能就是獲取一份保障,但很多人在事故發生後,申請理賠時才發現理賠金不如預期,甚至自己以為應該要賠的,卻不在給付項目之中。

保單分成意外險、醫療險、重大傷病、癌症險、長照險等等,令人眼花撩亂,而保單條款又有如天書一般,看了就頭暈眼花,到底怎樣會理賠、賠多少,永遠是保險最令人頭痛的事情。所以投保前有不清楚一定要記得多問保險業務員,並依據自己的情況來做最適合的保單規劃,投保後也必須依自己的人生階段,透過保單健檢中補強保障缺口。

延伸閱讀:勞保費率明年起上調至11.5% 估可增加197億保費收入

image source:翻攝自網路

No.3 零件式保單真的適合我嗎?

很多人對零件式保單這個名字很陌生,其實可以把他想成一份「保險懶人包」,針對新生兒、青壯年或成人等各族群所需要的保障,由保險公司協助配好性價比較高的保險商品組合。

可以說是一份還不錯的規劃,通常適合第一次買保險的人「先求有再求好」,輕鬆享有全方位保障,但因為非客製化,所以更要定期檢視保單來調整唷!

image source:翻攝自網路

No.4 身故保險金要申報遺產稅嗎?

身故保險金算不算遺產要被課稅?這個問題連專業保險員都常常搞錯!其實以現行法規來看,簡單來說「買保險的要保人跟被保險人都是同一人」就不會有遺產稅的問題;不過民國95年以後簽訂的保險契約,受益人與要保人不同的人壽保險,雖然不會被課遺產稅,但身故保險金超過3,330萬時,另需要併入所得稅扣稅。

但是但是,如果稽徵機關依實質課稅原則認定屬於遺產,則仍有遺產稅的問題唷~

延伸閱讀:自費醫材上限吵什麼?懶人包秒懂爭議點

image source:翻攝自網路

No.5 保費應該占年收入多少趴才合理?

到底花多少錢來規劃保險最恰當?有些人說一年三萬,有些人說一年五萬,大家答案都不一樣。

其實應該要思考意外發生時,現有的保障可以彌補自己因為無法工作,所導致的收入暫停損失,最常見的又以收入十分之一為保險費規劃,也就是所謂的「雙十原則」,保額不超過收入的10倍,以及總保費支出占年收入10%;這只是參考原則,實際狀況還是要依每個人的經濟狀況而定,不對生活造成龐大負擔,每個人最適合的比例都不同。

image source:翻攝自網路這些錯誤不要犯!

看完最常令人眉頭一皺的5大困惑之後,實際投保的NG行為也不少,以下帶你看懂有網友都犯了哪些錯誤。

俗話說「千金難買早知道」,不要等到意外發生時,才悔不當初沒有保險,更不要明明花錢買了保險,需要理賠時才發現根本規劃錯商品,花了錢還沒有保障,會是最讓人惋惜的一種狀況!來看看這幾個是否也是你過去的切身之痛,如果都沒有發生過,那麼恭喜你,記下這些前車之鑑,未來可別犯一樣的錯。

延伸閱讀:得武漢肺炎保險賠不賠?業者:注意這4原則

No.1 保費繳得多,事故發生才知有缺口

保險的用意是轉嫁人生事故風險,因此最怕投保前沒有仔細想清楚,亂買一通不適合自己的商品,如此一來只會落得高保費低保障的悲慘結局。

除了聽從保險業務員的專業建議,最好自己也要做些功課,對保險有一定的基礎知識,並且定期幫保單健檢做出調整,遇到專業不足的業務員時,才不會被對方唬得一愣一愣,成為冤大頭!

延伸閱讀:不幸遇普悠瑪意外理賠最高6千萬!買車票刷「這張卡」多這層保障

image source:unsplash

No.2 誤解保險保障功能,只在意投資收益

保險與投資是截然不同的概念,有許多商品會把兩者結合,但可千萬別把他們混為一談!有些人認為買了保險,未來若沒有出險,等同繳出去的保費浪費,因此偏好還本型或投資型保單,甚至為了追求高收益,保單越買越多,卻忽略了最基本的保障。

一般來說投資型保單強調的是報酬而非保障,並且會與投資標的連結,所以購買前一定要釐清,自己這筆資金的用途,是買保障還是拿來投資。

image source:YouTube

No.3 跟風投保,風一吹就跟著保

台灣人超愛跟風,就連買保險也可以一股腦的跟著買!常常熱賣的險種推出後,朋友之間口耳相傳這個不錯,聽完後就跟著買了一張,有如股市中的「菜籃族」這裡買一點那邊買一些。

事後發現不適合自己,解約又可能面臨損失,絕對是得不償失的行為,因此投保前除了要衡量自己的需求性,也應該確定自己經濟能力再行動。

image source:翻攝自FB綠豆嘉義人

No.4 保費繳納方式多元,怎麼繳才划算

就像上網買東西有網購神卡一樣,繳保費也有最省錢的方法,像是一次繳清的躉繳,通常保費會有折扣,現在也有越來越多信用卡,可以免費幫你分期或是享有現金點數回饋。

對於手頭充裕的人來說,可以選擇躉繳享有較高折扣,擔心保費負擔壓力太大的,則可以透過季繳或分期,降低繳費壓力,做好事前評估,才不會因為選錯付款方式而後悔!

image source:YouTube

No.5 人情保單慘變孤兒保單

大家手上或多或少有幾張「人情保單」,初入社會的年輕人,最常遇到的就是身邊的朋友踏入保險業,看在人情的份上跟他買了幾張保單,卻沒想到對方幾年後快速陣亡,一夕之間變成無人服務的保單孤兒。

不想淪落這樣的地步,除了慎選保險公司與可靠的業務員,也不要把投保當作是買菜一般,看在人情的份上買保單啊!倘若真的不幸遇上,可以向保險公司要求協助處理,保險公司絕對不會讓大家的保單沒人照看。

image source:翻攝自網路

看完這些網友常見問題,你的心中是否仍充滿疑惑,深怕自己未來在買保險的過程,也不小心踩到雷?其實網路上有很多實用的保險資訊網站,像是積極推動保險教育的富邦人壽,特別設立「富邦人壽懂保險專區」就非常值得一看。內容除了上述常見問題之外,更深入淺出,從民眾的角度,分享許多保險實務上可能會碰到的問題,帶領網友慢慢成為保險「老司機」,走出保險知識百慕達!

富邦人壽懂保險專區:https://www.fubon.com/life/insurance-knowledge/month/

【網路溫度計調查結果之圖文,未經授權請勿轉載、改寫】

分析說明:

本研究資料由《KEYPO大數據關鍵引擎》提供,分析時間範圍為2018年10月06日至2020年10月04日,共兩年。

系統觀測上萬個網站頻道,包括各大新聞頻道、社群平台、討論區及部落格等,針對討論『買保險常見錯誤與疑惑』相關文本進行分析,並根據網友就該議題之討論,作為本分析依據。

本文所調查之結果,非參考投票、民調、網路問卷等資料,名次僅代表網路討論聲量大小,不代表網友正負評價。

小編精選新聞不錯過,快加入【網路溫度計telegram】https://t.me/dailyviewtw

★別再浪費生命爬文!熱文榜告訴你每小時網路夯什麼★

臉書熱榜►https://goo.gl/3FtkKq

論壇熱榜►https://goo.gl/q83kus

新聞熱榜►https://goo.gl/ugVoTu