Yahoo奇摩新聞

Yahoo奇摩新聞 【保險糾紛】買了不賠 醫療險糾紛全揭露

買保險的主要目的是為了保障,並把風險轉嫁給壽險公司,但買保險後卻常發生不理賠的情況,特別是醫療險最常遇到保險公司不理賠,或理賠金額與保戶預期差距大等爭議。專家建議醫療險契約條文的重點要細讀,才能避免投保糾紛。

林姓業務員拿著住院醫療終身健康險DM向張先生說:「這張保單有理賠住院醫療保險金、住院回診保險金,只要住院開刀就有賠啦!」張先生一聽業務員說只要住院開刀就能賠,心想不錯就買了。

「2015年底我因為右腹股溝疝氣手術,想申請手術理賠金,才發現這個手術根本沒在保單規定的手術項目。」張先生因此火氣難消,覺得被保險公司騙了。

王小姐去年4月買醫療險,6月因膀胱結石開刀,出院後向保險公司提出理賠申請卻遭拒,原來王小姐病歷上記載著「尿流量減少約半年」,顯見該病症投保當時就已存在。王小姐備感委屈,因為她根本不覺得自己是帶病投保。

民眾投保醫療險最容易遇到理賠糾紛。 殘廢等級認定是醫療險理賠中常見的爭議項目之一。 想要把可能發生的龐大醫療費用轉嫁出去,除了定期檢查之外,買對保險也很重要。

金融糾紛 保險理賠居冠

其實,像張先生及王小姐這樣買了保險,卻得不到理賠的糾紛案件多不勝數。鄰近台北車站的金融消費評議中心,每天都有來自各地的民眾申請評議,其中壽險類的理賠爭議案,就屬醫療險居冠,而醫療險的前3大爭議則為:理賠金額認定、殘廢等級認定、手術認定。

金融消費評議中心主委兼總經理張冠群說,全世界的金融糾紛中,「保險理賠」都是最多,這是因為醫療險的保險契約條款非常複雜,即便消費者投保時有10天審閱期,但消費者看了保單條款,多數也是一知半解。

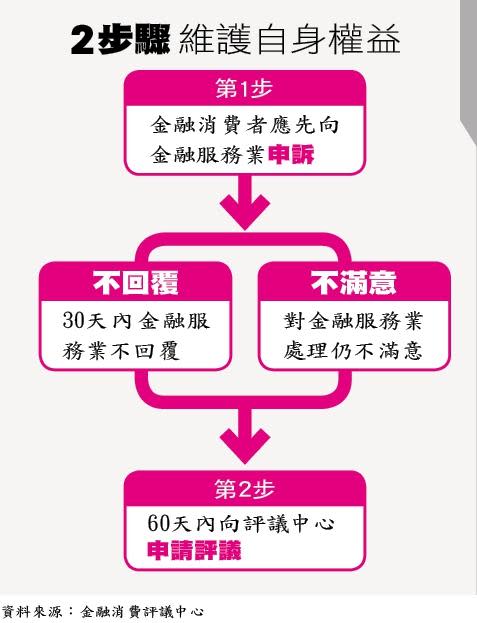

金融評議中心主委張冠群說,申請醫療險理賠必須備妥診斷證明、護理紀錄等文件。 金融消費評議中心每週上午提供免費諮詢,有相關問題的民眾都可前往詢問。 2步驟維護自身權益。

「對於醫療險承保範圍、商品屬性以及理賠,消費者的認知經常與保險契約條款規定存在落差。」張冠群分析醫療險理賠爭議的3大主因,包括保險公司沒把保險契約定義清楚,造成這樣解釋也行、那樣解釋也行;其次壽險業務員沒能清楚向保戶說明;第3,保戶自身錯誤認知,自以為都能賠。

所幸金管會保險局近年對壽險公司的醫療險保險契約條款規定愈來愈明確,也趨於一致性,如殘廢等級認定、特定手術項目範疇、重大疾病定義等,而早年賣的醫療險,則要求以利於保戶權益來解釋保險契約條款,目的就是要減少爭議。

為避免買了保險卻不保險,以下即針對醫療險理賠爭議前3大:理賠金額認定、殘廢等級認定及手術認定,提出常見糾紛狀況及評議結果,提供民眾買醫療險時的參考。

案例一:理賠金額 實際就診為準

糾紛狀況:陳先生買了防癌定期險附約和防癌終身健康保險附約,之後罹患鼻咽癌,因進行放射性治療造成骨頭壞死,分別在2家醫院各進行高壓氧30次,共60天的治療。

但壽險公司理賠天數卻只有12天,壽險公司不理賠原因在60天的高壓氧門診治療,只有12次有實際掛號的健保紀錄,所以只理賠12天的保險金共3萬6千元(1天理賠金3千元)。

評議結果:門診指的是病人至醫院求診,與醫院是否收掛號費無關,壽險公司不能以保戶復健治療沒有付掛號費,認定求診醫治不是門診。

凡同一種疾病治療只會在健保卡註記1次,並非用註記次數來認定就醫門診次數。以陳姓保戶高壓氧治療來說,健保卡註記1次療程,可分4至6天,因此30天高壓氧治療,在健保卡註記次數上僅7次和5次。基於以上2個原則,陳姓保戶可獲另外48天的理賠金共14萬4千元。

保戶必知:張冠群分析,陳姓保戶買的防癌險附約保單條款指出,經診斷確定罹患癌症,並在保單有效期間內於醫院接受必要的門診治療,壽險公司須依照投保契約(陳先生是日額3千元)給付「癌症門診醫療保險金」。

雖保單契約條款並沒有明確定義門診,但依據保險解釋應利於保戶的前提,保戶還是可獲理賠。未來保戶若碰到類似情況,記得要爭取自己的權益。

案例二:殘廢認定 確認保單條款

糾紛狀況:林先生在2014年初發生車禍,造成右髖關節粉碎性骨折,經過醫院診斷後表示無法復原。林先生曾於1995年向保險公司買終身壽險並附加死亡以及殘廢給付附約,保額合計約62萬元。

他在2015年10月向壽險公司提出殘廢給付理賠,但壽險公司回覆,他的情況與保單契約中殘廢等級程度的規定不符,所以不賠。

評議結果:醫師表示,林先生因車禍且經醫院治療後,右髖關節呈現脫臼狀態,喪失原有功能,屬永久無法復原,根據保險殘廢程度與保險金給付表的規定:一下肢髖、膝及足踝關節中,有一大關節永久喪失機能者,屬第8級殘,殘廢給付金按給付比例為保額的30%。林先生因此獲約18萬元殘廢給付金。

保戶必知:捷安達保經董事長吳鴻麟說,遇到壽險公司拒賠,第一步先要看清楚保單契約的理賠範圍;第2要壽險公司出具不理賠書面資料,包括如何認定、根據保險契約條款的哪一條等,莫用口頭形式詢問;第3向壽險專家或金融評議中心諮詢,確保自身權益。

張冠群則指出,從2015年8月起,殘廢等級從原本的11級75項改為11級79項,新增4項並修改9項定義,惟新版殘廢等級僅適用新推出保單,另1年期定期險能採取「從新從優」原則,舊保單仍依照原本保險契約。因此保戶得特別關心保單條款所載明的殘廢等級表。

由於殘廢理賠涉及醫療專業判定、被保險人主觀認定,有時雙方認定相差1級,給付金額就可能相差數10萬元。而現行殘廢等級的認定上,保險公司通常會針對保戶主觀陳述部分,以客觀事證,包括急診、住院過程的病歷、護理紀錄、門診追蹤病歷、術前術後X光片等檢查結果加以審核,以確認保戶的體況,是否符合殘廢等級。也因此建議保戶申請理賠時,文件一定要齊全,若遇爭議時,記得要求業者提供不理賠書面資料。

案例三:手術認定 釐清門診理賠

糾紛狀況:劉先生1996年買了1張新住院醫療保險附約,並在2010年因左側輸尿管結石併發腎水腫,去醫院門診進行體外震波碎石治療。劉先生認為壽險公司應該給付的理賠金,包括住院給付金、手術醫療金、手術倍數給付金合計11萬元。

但壽險公司回覆,手術時間是2010年,提出給付申請卻在2015年,早已超過2年的請求權限,且保戶投保的新住院醫療保險附約保單,並不理賠非住院接受的治療手術。

評議結果:據保險法第65條明文保險契約的權利,自請求日起經過2年不行使消滅。又根據民法第144條規定,時效完成後,債務人得拒絕給付。加上劉姓保戶左側輸尿管結石併發腎水腫,屬門診治療且未住院,不屬該保單的承保範圍,所以保險公司不須理賠。

保戶必知:吳鴻麟提到,劉先生主張的理賠金額,並沒有仔細對照所買的新住院醫療保險附約保單條款,這是一般保戶會疏忽的地方,特別是對於「理賠項目」,大家一定要看清楚,哪一些情況有理賠、哪些情況則無,否則不易申請到理賠。

舉例來說,如果是沒有住院的門診手術也會給付保險金,條款內一定會特別列出「門診手術醫療保險金的給付」說明,所以如果看到條款內的保險範圍只出現「『住院』診療」字樣,代表門診手術不予理賠。這部分是保戶一定要特別注意的重點。當然,選擇有門診手術醫療保險金給付的醫療險,較有保障,因為醫療技術愈來愈進步,很多過去需要住院的手術,如今都在門診即可解決,像是治療白內障通常只要門診手術更換水晶體即可。

發生事故必看 殘廢程度與保險金給付表

殘廢險的保單條款內都會載明「殘廢程度與保險金給付表」,保戶發生殘廢的理賠金就是根據此張表而來。因此,若發生事故時,一定要將此表拿出與受傷程度做對照,才知道保險公司的理賠是否合理。

另外,還要特別注意「住院」的定義:被保險人經醫生判斷其疾病或意外必須入住醫院,且正式辦理住院手續,並確實在醫院接受診療者。也就是,醫療險的住院理賠,由條款定義可知,須滿足下列3項條件:

需為醫師診斷必須住院

正式辦理住院手續

確實在醫院接受診療

住院天數的認定,須為「必要性住院」,如果保戶該出院而不出院,要求自費住院,保險公司將不予理賠。 若因意外導致殘廢,申請保險給付而出現糾紛,記得要求業者提供不理賠書面資料。

常見的爭議出現在對住院天數的認定,例如有些疾病健保僅給付3天,而病患住院3天後,經醫生評估可出院,病患要求自費繼續住院2天,此時醫療險,除了理賠前3天的住院保險金,後2天可能會因「非必要性住院」而不理賠。

張冠群強調,保戶申請醫療理賠時,要把所有單據準備齊全,包括診斷證明、護理紀錄,特別是「護理紀錄」會詳細記載住院必要性與必要天數等,這對保戶申請醫療給付相當重要。

住院診療給付 保單例示:

第7條保險範圍:「住院」診療。

第8條住院日額保險金之給付:被保險人於本契約有效期間內,因第7條之約定而「住院」診療時,本公司按其實際「住院日數」依下列約定給付「住院日額保險金」。

門診手術給付(無住院)保單例示:

第19條門診手術醫療保險金的給付:被保險人於本契約有效期間內,因第3條之約定且經醫師診斷必須接受門診手術治療且已接受手術者,本公司按「住院醫療日額」的1倍給付「門診手術醫療保險金」。

解析:

如果沒有住院的門診手術給付保險金,條款內必會特別列出「門診手術醫療保險金的給付」說明,所以若看到條款內的保險範圍只出現「住院」診療字樣,代表門診手術不予理賠。

更多鏡週刊報導

【保險糾紛】理賠門檻超高 重大疾病險糾紛報你知

【保險糾紛】有收據不一定賠 實支實付醫療險大拆解

【保險糾紛】跌倒中風竟不賠 意外險糾紛實戰解析

【保險糾紛】費率複雜有風險 買投資型保單停看聽