Yahoo奇摩新聞

Yahoo奇摩新聞 【2025科技微趨勢】NFT、加密幣變主流?GameFI愈玩愈賺?金融將有哪些變化

近年來最火熱的關鍵字,NFT(非同質化代幣)絕對榜上有名。自從數位藝術家Beeple的NFT作品《每一天:前5000天》(EVERYDAYS:THE FIRST 5000 DAYS),2021年在佳士得(Christie's)拍賣行以6930萬美元(約新台幣19.5億元)的天價售出以來,NFT便更加頻繁地進入大眾的視野。

緊接著,各大品牌、名人歌手也都爭相搶推NFT,不只有話題,也創下銷售佳績。一時間,萬物皆可NFT,就連台灣的鹽酥雞店「師園」也推出NFT,購買者可憑虛擬的NFT,在現實世界兌換一份真的餐點,吃進肚子裡。

2021年下半年,存在多時的元宇宙(Metaverse)概念重新興起,再將NFT推向另一波高峰,若未來所有人類都有另一個虛擬分身,NFT就會是你在虛擬世界裡的財產、價值的憑證。

無論元宇宙還在多麼遙遠的未來,支撐的虛擬世界的區塊鏈技術和金融系統,將持續催生新的商業模式和價值交換型態。所有人都希望在虛擬世界中爭取話語權、展現身分地位。不久前,比特幣還只能在暗網使用,現在使用加密貨幣做交易,甚至玩區塊鏈遊戲打發時間、投資加密資產都成為新日常,傳統金融正面臨虛擬金融挑戰。

【2025金融消費微趨勢】

1.你的支付數據,品牌的行銷利器

台灣的無現金支付,在疫情年迎來兩個千萬:包括電子支付用戶數突破千萬、LINE Pay用戶數也破千萬。

龐大的用戶意味累積了大量的交易數據,包括性別、年齡、消費內容與金額等,支付業者只要取得客戶同意,並且做好去身分識別,就能將數據跨業共享、出售或自用。

數據能開啟許多應用,精準行銷是最常見的用途。在分析數據後,品牌可針對特定客群投放廣告或是提供優惠,達到開發潛在客戶、經營熟客兩大目的。更進一步,支付數據還可以用做「供應鏈管理」,預測未來商品供需,作為引進商品的參考依據。

2.加密貨幣變主流,傳統合約被智能合約取代

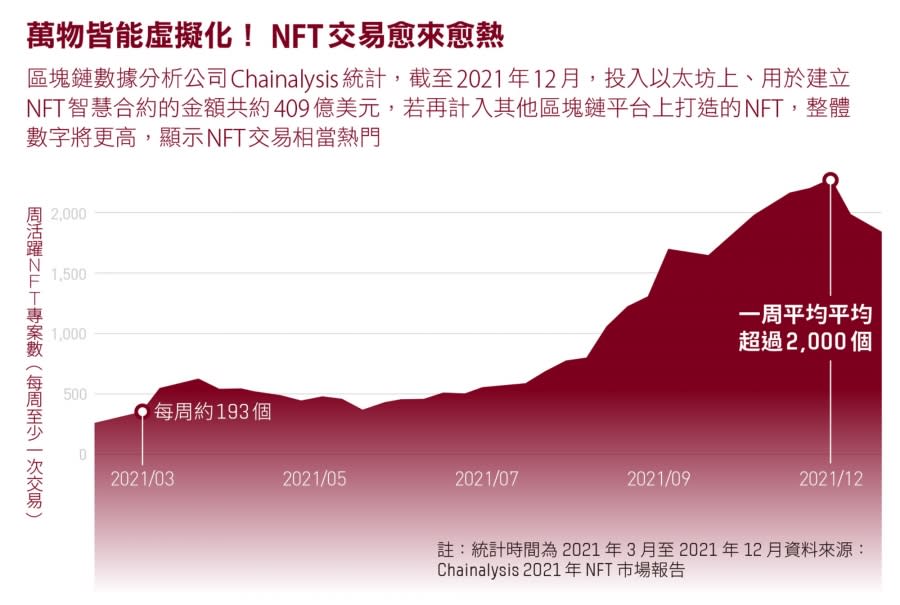

全球加密貨幣總市值在2021年突破3兆美元新高,根據美國財務規畫協會(FPA)發布的《2021年投資趨勢調查》,過去半年內,有高達49%的理財顧問曾被顧客詢問加密貨幣投資建議。

台北科技大學互動設計系助理教授葛如鈞觀察,加密錢包的持有者將在未來3年快速成長,意味著加密貨幣將成為主流支付方式之一。

KryptoGO創辦人歐曜瑋認為,2022年會是加密貨幣「出圈」(進入大眾視野)的一年,大眾標的會從傳統的基金股票,部分轉往虛擬資產。企業募資時,傳統的合約也可能被Token(代幣)、智能合約取代。

3.誰能擴大金融生態圈,誰就是最後贏家

台灣的行動支付市場發展多時,目前處於多頭並列局面。KPMG安侯建業數位創新服務營運長賴偉晏認為,有自己的生態圈和獨特場景,將是支付業者未來2~3年的發展重心,「生態圈的廣度,會影響支付的深度。」

街口集團創辦人胡亦嘉認為,支付不是開門就賺錢的行業,初期都要賠個幾年,基礎穩固後,再發展在支付上的服務或生態圈,「(金流)上面做的事情,才真正有意義。」例如支付業者在App內串聯第三方業者的服務,消費者可直接在支付App內叫車、訂餐,並完成支付及賺取點數,就是一個交通外送的生態圈服務。

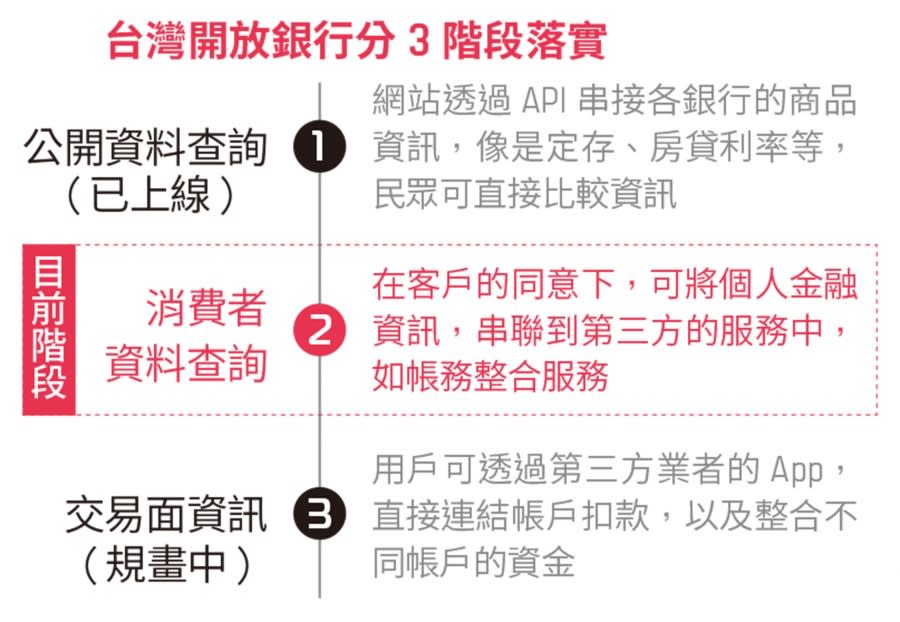

4.提供跨產業資料,開放銀行大進展

開放銀行(Open Banking)指的是在取得消費者同意後,透過應用程式介面(API)與其他銀行或第三方金融業者合作,提供更個人化的金融服務。近期金管會發布「金融機構間資料共享指引」,可在客戶同意下,開放金融業跨業、跨機構共享客戶資料。

遠銀數位金融事業群副總經理戴松志認為,政府應進一步開放跨產業資料,如電信帳單繳款紀錄,幫助業者評估信用,這也是未來2~3年會出現的技術進展。

5.NFT虛實整合,成販售商品新模式

讓虛擬資產變得獨一無二,近幾年NFT(非同質化代幣)的價值與狂熱勢不可擋。

根據勤業眾信《2022全球高科技、媒體及電信產業趨勢預測》報告,截至2021年8月,排名前5名的「體育NFT」銷售額已超過1億美元。如今,已有許多新的商業模式隨之產生,台灣業者師園鹽酥雞就發行NFT(下圖),讓購買者可實際兌換餐點。公仔電商諾利嘉董事長織田紀香認為,這類「虛實整合」的NFT,可以成為日後販售商品與服務的新模式。

6.支付隨場景變化,更多元、更沒限制

伴隨著科技的進步,付款方式也發展出不同型態,可以卡片感應、QR Code掃碼、掃臉支付,如今還有先買後付(Buy Now, Pay Later,BNPL)。

街口集團執行長胡亦嘉認為,支付的型態或方式,還會隨著應用的場景、科技和技術而有各種變化,例如自動販賣機適合感應支付、超商適合掃碼支付。未來,各種支付型態可能多元並存,也可能都只是過渡的方式,但不變的核心是:支付體驗會愈來愈零摩擦、限制愈來愈少。

7.金融上雲,加速產品開發流程

傳統金融業者的數位轉型步伐正在加速。台灣金管會在2019年開啟金融業者上雲契機,也吸引微軟、AWS、Google等雲端服務供應商來台。

資誠聯合會計師事務所暨聯盟事業副執行長劉鏡清表示,企業上雲可以加速產品開發流程,像是2021年疫情升溫,金管會開放遠距投保,若銀行系統是建立在雲端上,就能快速將服務上架。

8.綠色金融,讓企業更有競爭力

減碳永續是全球產官學界共同的趨勢與價值,只要是有助於減緩氣候暖化,達到減少碳排的資金策略或服務,都可以視為綠色金融的範疇。

因此,金融機構無論在投資或選擇客戶上,都應該融入永續環保概念。資誠聯合會計師事務所暨聯盟事業副執行長劉鏡清認為,投入綠色金融短期內雖然會增加成本,但長期來看,對於企業競爭力和獲利都有正面影響。

9.嵌入式金融,深度整合產品與金融

無論科技與環境如何改變,金融服務的需求始終存在。未來,銀行服務會「嵌入」到各場景中,在人們有金融需求時提供服務。就像電子支付工具,表面上由LINE Pay、街口提供,背後卻是由銀行串起每筆交易的金流;或是保險公司將投保服務整合進旅行社網站,旅客在旅行社購買行程時,能順便投保旅平險。

法國巴黎保險集團副總經理吳建頤認為,這類嵌入式金融科技(embedded Fintech)2~3年內在台灣會愈來愈常見,「銀行可做為一種服務,將應用拉到場景中,客戶不必知道後面的服務是由誰提供。」

10.區塊鏈遊戲,讓你邊玩邊賺

2021年,「邊玩邊賺」(Play to Earn)的區塊鏈遊戲(GameFi,簡稱鏈遊)暴紅。跟傳統手機遊戲相比,玩家購買的寶物只能儲存在遊戲開發商的伺服器內,不能移出或自由交易;區塊鏈遊戲內的裝備、寶物則是以NFT形式發行,記錄在公開的以太坊(Ethereum)區塊鏈上,持有的玩家可以自由交易,寶物也有增值空間。

區塊鏈遊戲的代表是精靈戰鬥遊戲《Axie Infinity》(下圖),據統計,這款遊戲每月寶物交易額最高可達5億美元(約新台幣138億元),疫情期間,許多東南亞民眾生計受影響,但靠著玩遊戲,月收入可甚至可達新台幣5萬元。

11.防止駭客入侵,銀行資安長成業界必備

金管會已於2021年9月修法,要求38家本土銀行以及達到一定條件規模的保險公司、證券商、期貨商與投顧業,都要設立資安長,最遲須在2022年3月底之前完成。

法國巴黎保險集團副總經理吳建頤指出,資安是一個很有趣的議題,「非常重要,卻很少業者會刻意強調。」因為如果在資安上太高調,很容易成為駭客標的,「只能做不能說,絕對是一個趨勢。」

12.監管科技應用於區塊鏈金融,確認身分、避免詐欺

金融科技產品不斷推陳出新,經常跑得比現行法令規範還快,監管科技(RegTech)也因而誕生,透過人工智慧、整合數據,確保各項服務合法。

以銀行業基於法遵而做的客戶身分認證(KYC)為例,像是匯豐銀行就曾導入KYC區塊鏈技術,減少25~30%的KYC成本;台灣的純網銀LINE Bnak則搭配手機讀取護照晶片、活體偵測技術,1分鐘內就完成顧客身分驗證。下一步,監管科技將應用在區塊鏈金融中,確保交易符合身分驗證,以及避免欺詐事件發生。

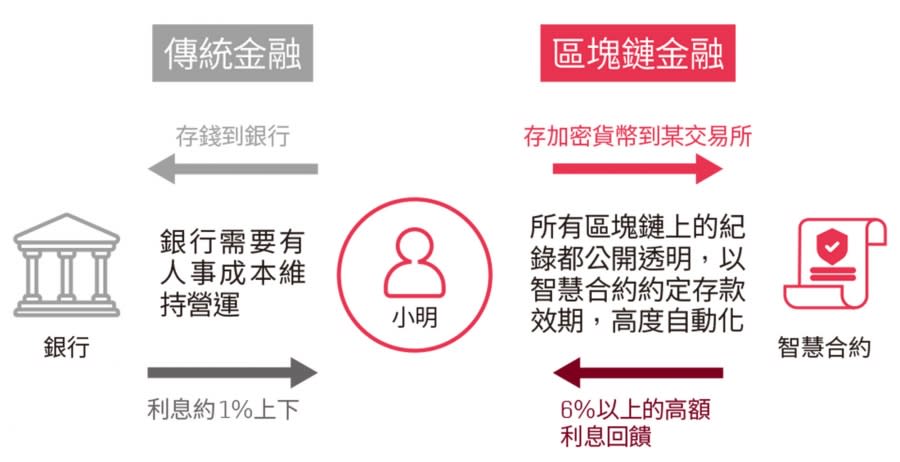

13.少了中間抽成費用,區塊鏈金融更受投資者青睞

NFT、加密貨幣等區塊鏈應用逐漸形成龐大的虛擬經濟體。以銀行活存利率來說,平均約1%,但若質押加密貨幣,可拿到6~12%、甚至更高利息。

KryptoGO創辦人歐曜瑋分析,區塊鏈活存利率較高,原因是省去了監管、營運成本。全球最大的去中心化交易所Uniswap,月營收3億美元,員工才30人左右,「少了中間第三方,利率就能回到投資人身上。」2021 年以後,區塊鏈投資出現許多 DeFi(去中心化金融)的衍生性金融商品,未來2~3年內,區塊鏈金融將形成規模,可望列入許多人的資產配置選項。

14.先買後付,或將成為主流支付方式

結合科技和數據,讓「信用小白」享有延遲或分期付款服務的「先買後付」(Buy Now, Pay Later, BNPL)機制,有機會在未來成為主流支付方式之一。BNPL的運作方式是,BNPL業者透過獨創的風險評估方式,預先給用戶一個消費額度,用戶可選擇次月或分期還款。

根據《Business Wire》統計,台灣BNPL市場複合年均成長率28.4%,未來8~10年裡,台灣BNPL交易量將達3億7000萬美元,還會持續成長。

責任編輯:吳佩臻、張庭銉

更多報導

中租先買後付市占第一!不還錢客人不到1%,怎麼做到的?

大苑子聯名西班牙設計兄弟檔BROSMIND,9款限量元宇宙冰果室NFT秒殺