Yahoo奇摩新聞

Yahoo奇摩新聞 半導體潮水退去,未來3年進入消化期!美光、英特爾下修資本支出

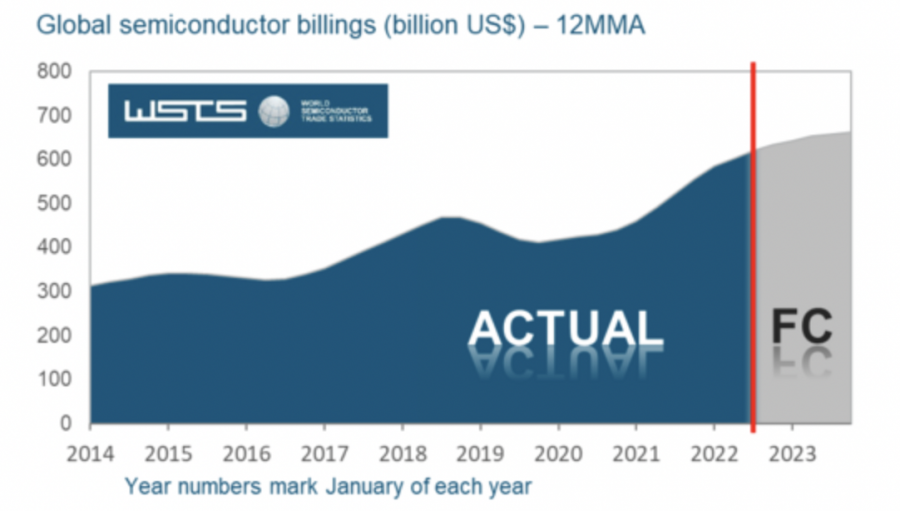

受到消費性電子需求逐漸趨緩、庫存上升的影響,WSTS(世界半導體貿易統計組織)指出,長期而言半導體市場仍將持續創下新高,但從2022下半年至2023上半年的這段期間,情況都還偏向悲觀。

2022產值再下修!記憶體年增率僅剩0.6%

WSTS下修了今年對全球半導體市場成長率的展望預期,由16.3%降至13.9%,連帶調降了2023年的市場成長率,由5.1%縮減至4.6%。WSTS指出,2022年全球半導體市場規模將達6332.38億美元,較原先預期的6464.56億美元調降了兩個百分點,年成長率下修至13.9%。

此外,WSTS也提前發布了對2023年的預估,指出2023年全球半導體市場規模會達到約6223.60億美元,較原先預期的下修2.5%,年增率亦下調至4.6%。對於數字的下修,WSTS指出,主要是因為記憶體市場的成長動能明顯趨緩。

WSTS指出,隨著DRAM 以及NAND Flash供過於求導致的價格波動,下半年恐怕將持續跌價,該組織目前也已經大幅下修2022年的記憶體市場產值年增率,認為至2023年時很可能只剩下0.6%,顯見目前產業潮水正在急劇衰退當中。

半導體廠急下修資本支出,美光、英特爾已實行

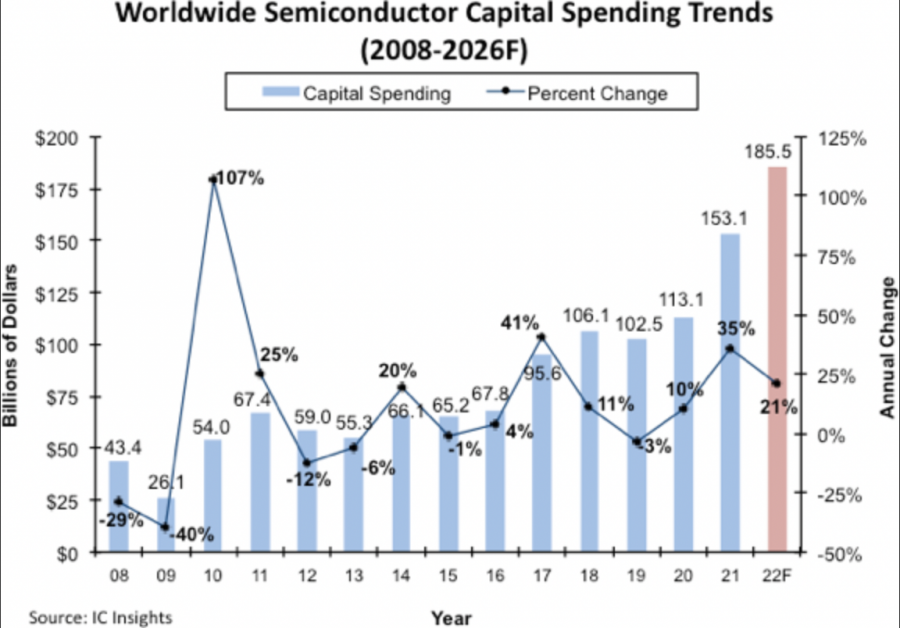

另一方面,半導體衰退情況不斷,連帶牽動了企業對資本支出的需求。IC Insight 於23日所發佈的新聞中指出,已下修2022年全球半導體的資本支出(Capex)至1855億美元,年增21%,與年初公布的1904億美元、24%的年增預測有落差。

儘管如此,這也已經是繼1993至1995年以來,半導體再次實現連續三年資本支出的雙位數增長。

IC Insight指出,不少半導體供應商已經表示,隨著半導體即將開始消化連續三年的強勁資本支出,及全球經濟增長趨緩,預期2023年資本支出將大幅縮水。

回頭檢視目前的產能利用狀況,不少IDM(整合元件製造商)在2022上半年產能利用率皆高於90%。而以晶圓代工為主的聯電、台積電等,產能利用率甚至都達到100%。顯見在疫情之下,半導體訂單的強勁需求。

目前2021與2022兩年合計,資本支出將來到3386億美元。IDM廠以及晶圓代工廠都大力投資,希望搭配先進技術,擴大邏輯和記憶體產品的產能。除此之外,隨著功率半導體、類比IC和MCU(微控制器)持續短缺,讓不少供應鏈減少提高產能。

不過在通貨膨脹、景氣逐漸衰退的情況下,不少半導體廠也在年中重新評估了擴廠計畫和資本支出。

記憶體大廠美光(Micron)在本月9日時宣布,計畫調降對新廠房及設備的支出,指出可能會「大幅低於(down meaningfully)」去年的數字;英特爾(Intel)財務長大衛.辛思納(David Zinsner)也在上月的電話會議中證實,英特爾已在著手降低資本支出數字。

資料來源:ICInsights、WSTS

責任編輯:侯品如

更多報導

光電子類別最疲弱,世界半導體貿易統計組織調降今年半導體產值、估成長13.9%

Chip4會議9月召開,美國真能左擁台積電、右抱三星?美中角力下台灣該如何自處