Yahoo奇摩新聞

Yahoo奇摩新聞 台企2018面臨中港上市潮

12月15日,香港交易所做出重大突破,決定開放無營收、無獲利的創新研發生技公司,只要市值超過15億港元,就可在主板掛牌上市,而且採取「同股不同權」方式保障原始投資者,對台灣生技業者頗具吸引力,很可能在2018年爆發生技公司出走潮。

台灣生技公司轉赴香港上市更具誘因,主因有三:

一、「同股不同權」可讓原始股東擁有較高投票權,技術團隊只需持有9.1%股權,就可擁有過半投票權,這在投資人權利高漲的台灣,根本難以想象。

二、在浩鼎炒股事件之後,台灣證交所和櫃買中心對生技公司上市櫃,改採嚴審態度,甚至連增資也包括在內,讓亟需籌資的生技公司大感不便。

三、2017年香港上市總市值28.5兆港幣(約105.5兆台幣),相較於台灣上市總市值只有31.5兆台幣,以及港股成交量日均800億港幣(約2960億台幣),相較於台股成交量日均1100億台幣,都相差甚遠。

此外,港股更容易連結到中國市場,加上中國醫療市場已經躍居全球第二,都進一步提高台灣生技公司轉赴香港上市的誘因。

事實上,台灣生技公司可能在2018年爆發出走潮,只是台灣資本市場危機的冰山一角,畢竟生技產業占台股市值不大。

更嚴峻的危機,顯然是市值占比更大的主流產業,投資主力幾乎都不在台灣,而且外流規模和速度都越來越大,包括電子業和金融業轉赴中港和東南亞、石化和鋼鐵業轉赴美國尋求投資和上市機會。

如果政府不能及早扭轉形勢,2018年恐將成為台企加快外流的轉捩點。

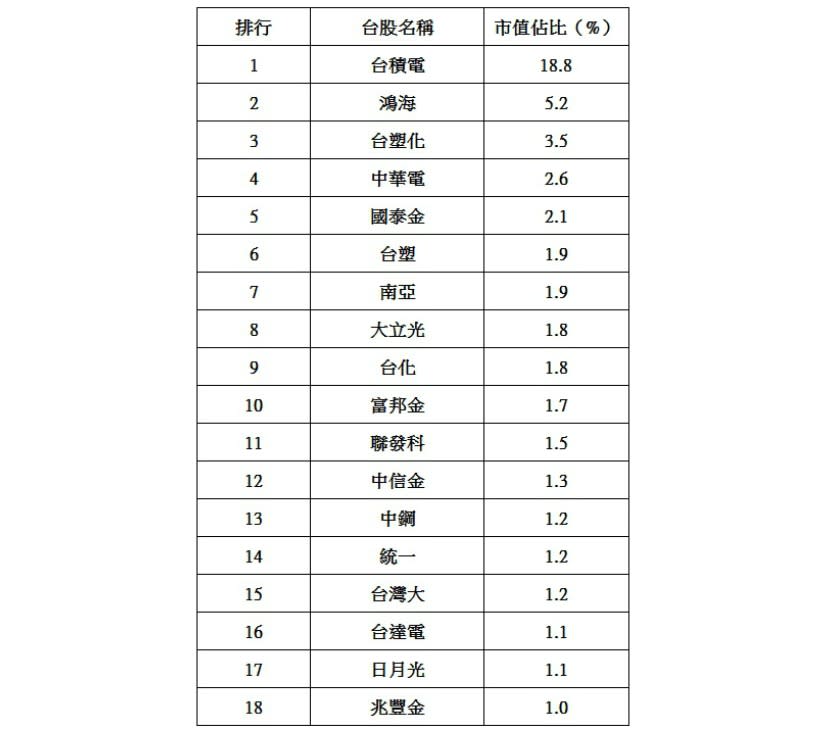

以2017年12月18日為例,當天台股市值占大盤比重的前20名如下:

其中,電子股市值前七名,包括台積電、鴻海、大立光、聯發科、台達電、日月光、可成,總占比高達30.3%,除了台積電和大立光繼續投資台灣外,其他幾乎都以中國大陸為主。

台塑四寶(台塑化、台塑、南亞、台化)市值占9.1%,也大多停止對台投資,轉赴東南亞或美國發展。另如三大民營銀行(國泰金、富邦金、中信金)市值占5.1%,投資也多以中港和東南亞為主。

台企目前以中國A股上市已有20多家,2015年5月,中國國務院公布「中國製造2025」,規定大陸台企必須逐年提高本土製造比重(2020年要求四成,2025年要求七成),導致台企不得不進一步尋求落地生根。

今年10月18日中共十九大,宣稱將「逐步為台灣同胞在大陸學習、創業、就業、生活提供與大陸同胞同等的待遇」,更可能從2018年起,促動台企新一波大陸上市潮。

大陸股市對台商上市具有極大誘因,主因是籌資容易和本益比更高。2010年,日月光旗下公司環隆電氣在台灣下市,當時市值只有210億台幣,但在改名「環旭電子」在大陸上市後,市值暴增10倍到2300億台幣,成為台灣電子業轉赴大陸上市的暴利傳奇。

2014年鼎新電腦也如法炮製,台灣下市市值只有62億台幣,改名「鼎捷軟件」在大陸上市後,市值竟然暴增19倍到1175億台幣!兩岸如此明顯的資本行情落差,更導致台灣電子業躍躍欲試。

更嚴重的是,兩岸資本行情落差,也導致台商不得不赴大陸上市,否則很容易被大陸對手後來居上。

以LED產業的晶圓光電(台灣)和三安光電(大陸)為例,晶圓市值原本高達1395億台幣,是三安130億的10倍,但歷經幾年殺價競爭和兩岸資本行情逆轉,三安市值竟然暴增到3000億台幣,晶圓則縮水到250億,三安搖身一變逆轉成晶圓的12倍!

另如台灣面板大廠友達,原本也遙遙領先大陸對手京東方,如今市值卻被京東方甩在後面望塵莫及。

2015年6月25日,鴻海董事長郭台銘在股東大會表示「台股本益比太低,恐遭邊緣化」,並引台企弘訊科技為鑒,原本只是普通的塑膠射出機自動控制器廠商,但到大陸上市後,市值卻暴增到300億台幣!

郭董因此表示,將在未來3-5年,把鴻海集團的大陸投資分拆在大陸上市。2017年郭董兌現諾言,7月鴻騰精密赴港掛牌,10月全球第二大PCB廠商臻鼎,切出子公司鵬鼎在深圳上市。

12月14日,鴻海子公司富士康工業互聯網公司也申請在上海IPO,成為鴻海集團子公司赴大陸掛牌首例,備受各界關注。

另如台灣IC設計龍頭聯發科,由於台灣法令限制,無法引進大陸紫光集團參股,導致難以運用兩岸分工發揮綜效,近年收入也開始轉向出售大陸子公司獲利。

例如2016年10月24日,聯發科將大陸投資公司傑發科技部分股權賣給大陸四維圖新,可望在連續三年認列120億台幣,挹注EPS高達7.3元。

2016年10月17日,聯發科轉投資公司匯頂在上海上市,竟然飆出連續20根漲停,2017年6月售出5%匯頂股權,也有高達76.5億進賬。

更值得注意的是,「切割台灣、大陸上市、母以子貴」模式,也開始成為台企募資新主流。

2016年12月30日,無塵室方案供應商亞翔將蘇州子公司亞翔集成科技分拆上市,不過三個月,股價從上市7.11元人民幣飆漲到38.39元,原本的大陸子公司亞翔集成市值,迅速後來居上,已經高達原本台灣母公司亞翔的3.75倍!

綜上所述,不管是「先在台灣下市、轉赴大陸上市」,或是將大陸投資分拆在大陸上市,或是「切割台灣、大陸上市」,都是台企投資大陸多年、不得不在兩岸資本市場做出最有利布局的必然結果。

即使是堅持繼續投資台灣的台積電,也不得不為了爭取大陸華為訂單,順應大陸2020年要求本土自製四成的規定,2016年決定赴南京投資30億美元興建新廠,也看出中國大陸作為全球最大半導體市場的致命吸引力。

令人憂心的是,目前大陸政府只允許「大陸註冊」的台企在大陸上市,一旦為了擴大對台統戰,允許「台灣註冊」的台企直接到大陸上市,同時也允許台企在兩岸雙重掛牌,對台灣股市的衝擊實在不堪設想。

據了解,大陸很可能鎖定台積電,作為台企直接到大陸上市的最優先對象。面對日益進逼的兩岸上市競爭,台灣如果不及早提出更具誘因的上市對策,2018年恐將面臨空前資本外流的嚴厲挑戰。

【作者 郭正亮/立法委員】

___________

Yahoo奇摩新聞歡迎您投稿!對於這個社會大小事有話想說?歡迎各界好手來發聲!用文字表達你的觀點。投稿去—–>https://goo.gl/iy5TCA