Yahoo奇摩新聞

Yahoo奇摩新聞 台股戰略》市場對降息的預期支撐美股多頭走勢 真的風險是FED啟動降息循環後

股市在降息預期階段,對股權資產多頭部位持有者相對安全,真正的股市風險是Fed啟動降息循環的階段。(圖片來源/Pixabay)

過去一個月公告的美國重要經濟指標,5月非農就業數據明顯上升,但4月非農就業數據則下修,5月失業率攀高至4.0%,單月工資年增率維持平穩,但長期下降趨勢持續之中,長年期貸款利率維持長期相對高檔區,房市成交量維持低檔,車市成長停滯。

美國4月PCE(Personal Consumption Expenditures Price Index;個人消費支出物價指數)及核心PCE年增率大致符合市場預期,核心PCE月增率稍低於預期。根據芝商所FedWatch工具顯示,Fed九月啟動降息機率為50.8%,十一月啟動降息機率為64.9%,十二月啟動降息機率達87.7%,市場預期第四季啟動降息的路徑仍未改變。

失業率攀高,工資年增率上漲幅度維持趨緩

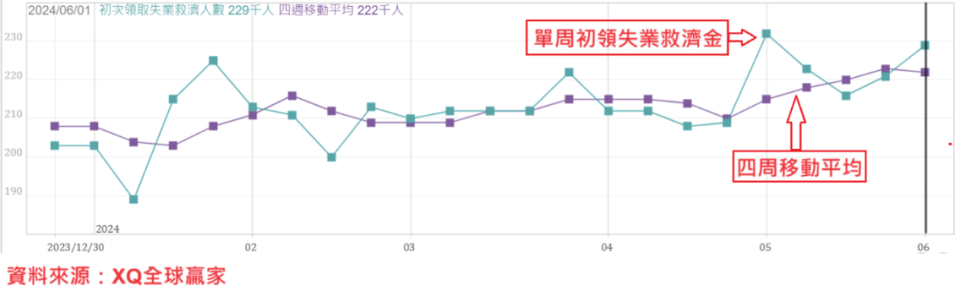

截至6月01日止的美國單周初領失業救濟金人數22.9萬人,連續2周上升,但依舊維持在長期低檔區,初領失業救濟金四周移動平均數自前周的22.3萬人,連續4周上升後,轉為小幅下降至22.2萬人。連續請領失業救濟金人數自前周的179萬人,微幅上升至179.2萬人,連續5周小幅上升。

圖、初領失業救濟金人數與四周移動平均數。

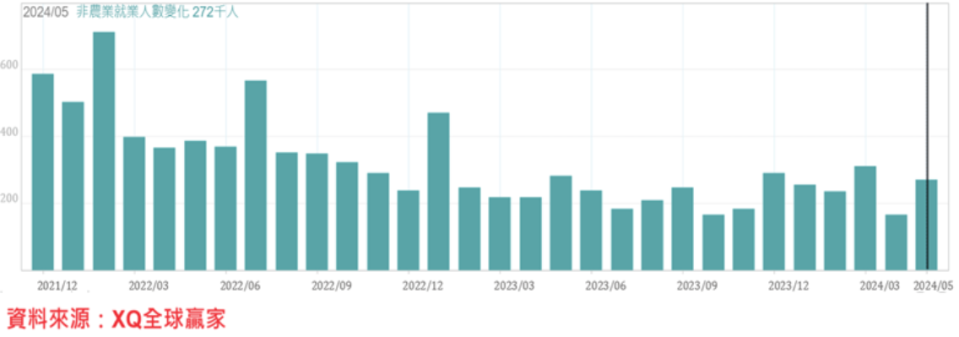

美國5月非農新增就業人口27.2萬人,大幅高於市場預期的17.0萬人,亦高於修正後的4月數據16.5萬人,5月非農業就業數據保持穩健增加。5月失業率自4月的3.9%上升至4.0%,續創2022年1月後最高點。

5月平均每小時薪資年增 4.1%,高於預期的3.9%,及4月的4.0%; 美國5 月平均每小時薪資月增率0.4%,高於預期的0.3%及4月的0.2%。5月單月工資年增率雖小幅上升,但維持自2022年3月的年增5.92%之後的下降趨勢不變,顯示工資上漲壓力維持舒緩情勢不變。

5月就業數據顯示,就業數據雖依舊活絡,但失業率上升,工資率上漲壓力舒緩不變。失業率出現上升趨勢,工資率上漲幅度維持趨緩,顯示整體美國就業市場可能轉弱,有利營造Fed啟動降息的有利條件。

圖、美國每月新增非農業就業人口數。

圖、美國失業率。

長年期貸款利率維持長期相對高檔區

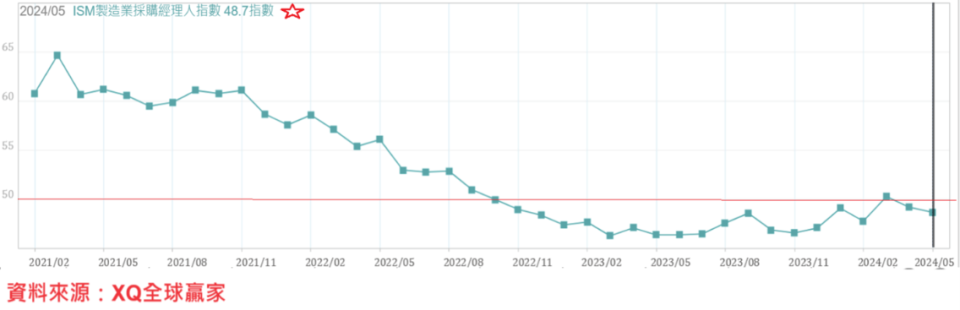

美5月ISM製造業採購經理人指數自4月的49持續下降至48.7,3月短暫回升至50.3後,再度連續2個月回落代表景氣收縮的50以下,過去連續19個月,僅有1個月高於代表景氣擴張的50以上,顯示美國製造業景氣出現谷底復甦的氣息相當微弱,近期國際原油價格明顯回跌,料將進一步舒緩大宗商品原物料價格對通膨造成的壓力。

圖、美國ISM製造業採購經理人指數。

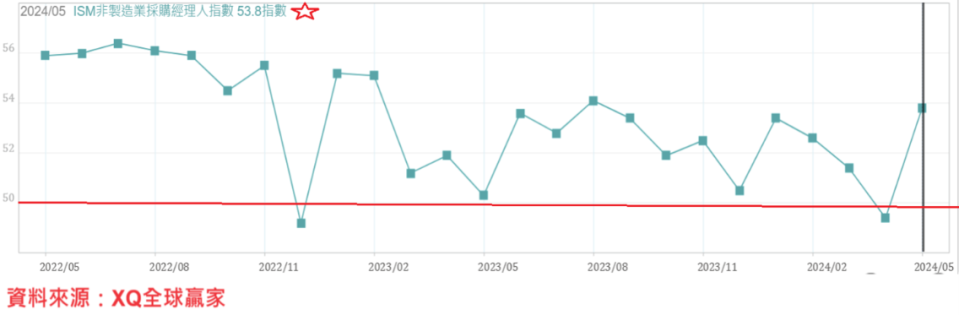

美國5月ISM服務業指數53.8,連續3個月下降後,再度回升並回到代表景氣擴張的50臨界點之上,創過去9個月最高,暫時避免ISM服務業指數走入收縮困境。整體服務業產值佔美國GDP比重超過八成,服務業景氣若持續擴張,美國總體經濟衰退危機壓力便可舒緩,當然也可能延遲Fed祭出降息的時程。

圖、美國ISM非製造業採購經理人指數。

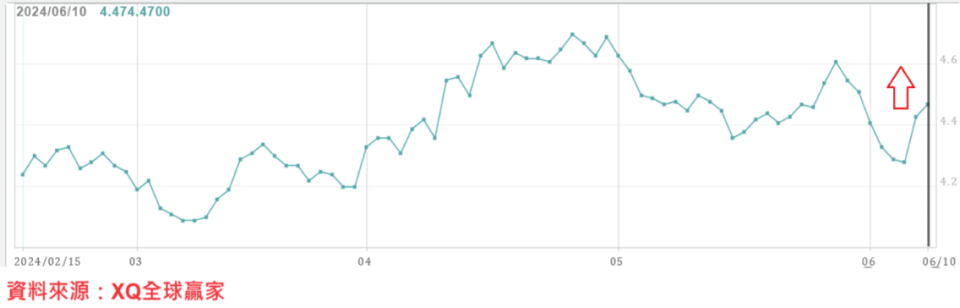

美國5月ISM服務業指數較4月明顯跳升,導致市場預期美國Fed於九月降息的可能性明顯降低,並導致6月上旬明顯走低的美國公債殖利率反彈,引起位處歷史高檔的美股短線震盪。

圖、美國10年期公債殖利率。

美房市成交量維持低檔,車市成長停滯

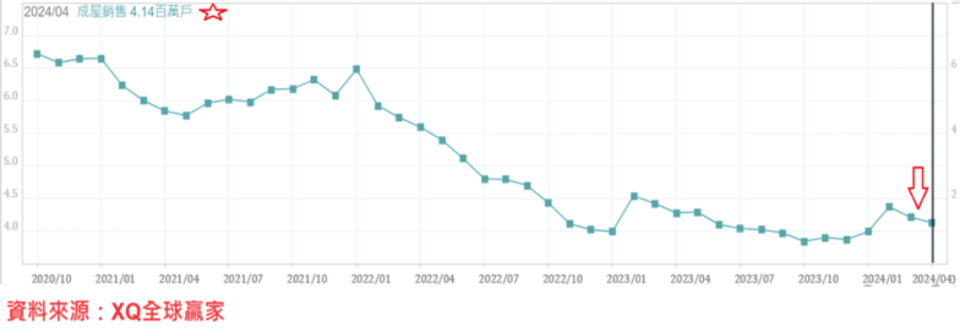

美國2024年4月成屋銷售年率戶數下降至414萬戶,月減1.9%,年減3.5%,連續32個月呈現衰退,單月年率銷售戶數連續2個月回落,顯示成屋市場階段性景氣最差的情況雖可能已在2023年第四季觸底,但景氣回升力道仍顯虛弱。

美國成屋房價中位數最高點出現在2022年6月的41.38萬美元,房價呈現緩跌格局,截至2024年4月成屋房價中位數為40.76萬美元,月漲率3.74%,自最高點下跌幅度縮小至僅下跌1.5%,房價呈現穩中透堅走勢,並未出現如金融海嘯前的崩跌局面,美國房市出現成交量觸底微升,房價回穩再度逼近歷史最高點狀態,房市景氣收縮循環出現復甦徵兆仍相當微弱,但房價卻依舊居高不下。

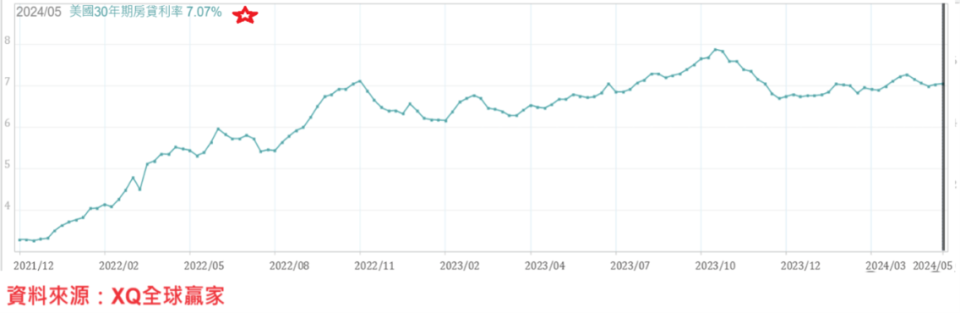

金融海嘯之前,美國30年期房貸2006年最高約6.8%,成屋銷售量年率戶數從720萬戶,下降至2008年的377萬戶,降幅約48%。2023年10月30房貸利率最高點約7.9%,2023年12月下旬下降至6.71%,2024年4月底反彈至7.29%,截至5月下旬小幅回落至7.07%,依舊處於長期相對高檔區。

圖、美國成屋年率銷售戶數。

美國新屋市場約佔整體房市成交量的15%左右,2024年4月新屋銷售年率戶數下降至63.4萬戶,月減4.7%,年減6.6%,連續12個月呈現正成長後,首度轉為負成長,顯示新屋市場成交量近期再度走弱。

美國新屋房價中位數最高點出現在2022年10月的49.68萬美元,截至2024年4月新屋房價中位數為43.35萬美元,單月下跌1.4%,自最高點下跌12.7%,新屋房價下跌幅度明顯高於成屋市場,新屋房價下跌幅度高於成屋,應是新屋市場銷售戶數於2022年下半年,早於成屋市場出現觸底回穩的重要原因。

圖、美國新屋年率銷售戶數。

圖、美國30年期房貸利率走勢圖。

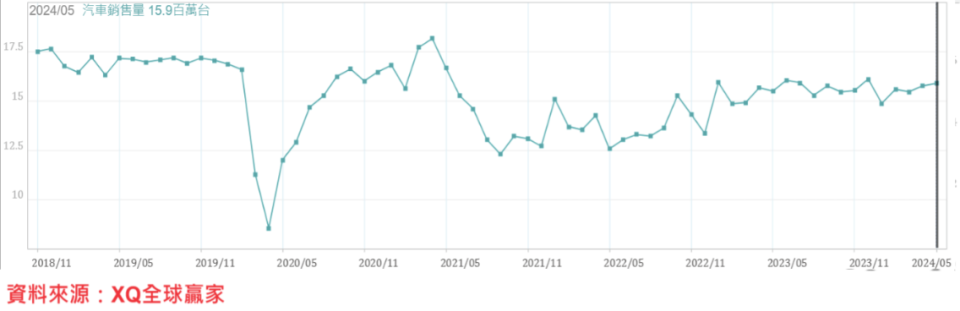

5月汽車年率銷售量為1590萬輛,月增0.6%,較2023年同期年增2.6%,保持小幅成長,但成長動能仍偏弱,年率銷售量仍在1600萬輛以下的停滯盤整區,成長動能轉弱危機尚未解除,美國利率仍在長期相對高檔區,對車貸族造成沉重負擔,對汽車業景氣仍不利。

圖、美國汽車銷售年率輛數。

市場高度預期Fed將於第四季的利率決策會議,啟動降息循環

綜合美國近期總體經濟數據,5月非農業新增就業人數雖高於預期,但工資率年上漲率並未脫離下降趨勢,ISM服務業指數雖重回50以下,但製造業ISM指數依舊低迷,4月PCE指數亦未高於預期,房市、車市成交量清淡或成長停滯。

美國商務部公布第一季GDP成長率修正值為1.3%,低於四月發布的初值1.6%,創過去八季最低。從首季經濟成長率與通膨數據,顯示美國總體經濟處於趨緩態勢,通膨數據維持緩步下降走勢,市場仍高度預期Fed將於第四季的利率決策會議,啟動降息循環。

支撐美股多頭走勢,需要的正是市場對降息的預期,而非Fed真正啟動降息的時刻,啟動降息時點延遲,並無礙市場對降息的預期與期待,對股市多頭部位持有者反而是安全時期。而當Fed啟動降息,往往隱含美國總體經濟已確實轉弱,並導致通膨壓力明顯降低,迫使Fed貨幣政策進入降息循環,依長期實證觀察,降息循環初期往往代表股市即將進入高峰期,或已進入盤頭階段,對股權資產的多頭投資者,亦是風險最高峰階段。

更多信傳媒報導

「河景第一排」高科技豪華廠辦 「智富時代」交通、抗震、價格都誘人

張學友下次來台可在大巨蛋辦演唱會嗎? 三黨政黨協商一下午無共識

無照密醫涉詐領健保4千萬》本土牙醫籲:衛福部應停止「偏鄉精進計畫」 為波波牙醫大開後門