Yahoo奇摩新聞

Yahoo奇摩新聞 台股2萬得而復失不足懼!「強勢高息股」抓5大關鍵優勢安心進場,全天候超漲抗跌不鬆懈

聯準會 (FED) 主席鮑爾表示,近期通膨數據顯示,通膨降溫或缺乏進展,高利率可能維持更長一段時間。目前 CME 利率期貨顯示,6 月不降息機率升高至 8 成,且全年降息幅度縮減至 1 碼,受到聯準會官員鷹派表述與中東情勢緊張,美國四大指數均下跌。市場持續反應美國 3 月通膨率高於預期,降息可能推遲訊息干擾股市表現,台灣加權指數陷入回檔,而台積電法說會下修全年半導體產業展望及晶圓代工產值成長率,加上中東戰事風險未平,野村投信建議投資人應優先布局有題材且抗跌的高息股,如即將於 4 月 22 日募集的 00944「野村臺灣趨勢動能高股息 ETF」(本基金之配息來源可能為收益平準金),其追蹤指數則獨特,除了採用「股利指標」外,更加入台灣罕見但在國際投資圈廣被採用的「動能指標」,使其入選的成分股需同時符合正向趨勢動能與高息標準,數據統計顯示「臺灣趨勢動能高股息指數」最能領漲抗跌,平均表現將比大盤或一般高股息較為出色,現階段以 00944 來參與危機入市正逢時。

回顧歷史,加權指數從 5000 點到 10000 點花了 8 年時間 (2009~2017),但從 10000 點到 15000 點卻只花了 4 年 (2017~2021),而從 15000 點到 20000 點更是只花了約 3 年時間 (2021~2024),固然時空背景有所不同,但驅動股市上漲的本質仍是企業基本面好壞。回顧過去十年台股環境,我們發現科技的發展不只是改變你我生活,對企業的影響從營收、獲利、市值、股利再到上市櫃家數,台股的深度與廣度與過去相比皆已截然不同,這些改變將是驅動台股往下一個萬點關卡邁進的關鍵要素。眾所周知,台灣企業對於發放現金股利一向大方,平均每年發放超過 1 兆新台幣資金,2021 年及 2022 年更是突破 2 兆元大關,只不過雖然造福了全台股民,但同時也造成大盤指數的下跌。加權指數在 2024/3/21 首度站上兩萬點大關,但其實把現金股利還原回去的加權總報酬指數,早在 2019/7/22 就已站上 2 萬點,領先了將近 5 年之久。而 2024/3 月底加權報酬指數來到 43,858 點,是加權指數的 2.16 倍,可見 2 萬點只是一個假議題,把股利還原回去,台股早已來到 4 萬點之上。

【關鍵優勢 1】台股企業獲利增長幅度呈跳躍式成長,強勢高息股拉高收益天花版

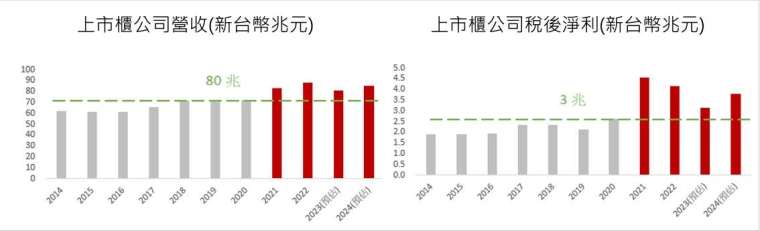

野村投信策略暨行銷處資深副總經理黃宏治表示,台灣企業的體質在過去十年發生了翻天覆地的變化。首先在營收部分,2014~2016 年台灣上市櫃企業整體營收大約落在 60 兆元新台幣左右,但隨著美中貿易戰、俄烏戰爭的發生,以及台灣在全球半導體與晶片代工的腳色更加吃重,2017~2020 年上市櫃企業營收快速成長並站穩 70 兆元關卡,同期間正好反映加權指數從 10000 點上漲至 15000 點;隨著新冠疫情爆發、AI 橫空出世帶領全球進入新格局,2021~2023 年上市櫃企業營收快速突破新台幣 80 兆元關卡,反映的正是加權指數從 15000 點上漲至 20000 點的盛況。而從企業獲利基本面的代表 - 稅後淨利來看,同樣在這段期間出現了階段式跳躍,甚至有過之而無不及。

【關鍵優勢 2】台供應鏈軟硬實力「獨霸全球」,神助手掌握高息股第一排受惠族群

投資界流傳一種說法:「基本面與股價的關係,就像是老人與狗」,基本面的好壞是決定一個股市能否長期向上的關鍵。黃宏治指出,進入 2024 年,全球通膨逐步下滑、經濟進入復甦軌道,台灣受惠於製造業需求回溫,2024 全年可望有 3.5% 以上的 GDP 成長率,企業獲利也因為低基期,上看 20% 以上的成長力道,此外 AI 等創新科技發展趨勢延續,台灣科技軟硬實力佔全球供應鏈的關鍵一席之地,相關投資機會料將吸引資金持續進駐,未來 3~5 年將是推升台股企業營收獲利成長,並且帶領股市持續創高的重要助力。

【關鍵優勢 3】台股企業踏入新位階,2 萬點只是開始

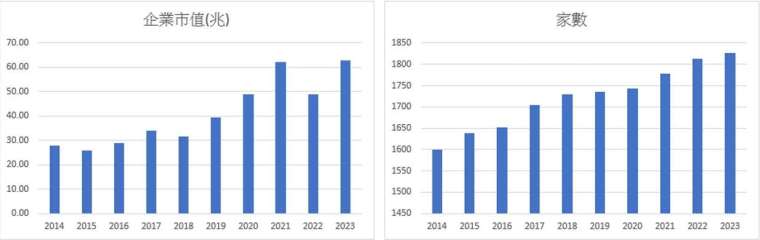

除了股市的「深度」外,「廣度」同樣也是重要的關鍵因素。黃宏治進一步分析,台股過去屬於淺碟市場,但隨著在全球供應鏈地位越來越重要,台股市值在近十年也成長了將近 3 倍,許多優秀企業相繼被發現,其中更是不乏像是台積電、聯發科這類在科技次產業佔據全球龍頭地位的好公司。此外從上市櫃家數來看,過去十年也是年年成長,象徵著更多企業加入資本市場,對股市結構帶來正向發展,進一步增加了股市「廣度」,飛躍的進步有目共睹。從下圖可看出,過去十年台股基本面持續朝著正向發展,反映在股市也是長期多頭向上,尤其是近幾年隨著 AI 帶來破壞式創新,許多全新的產業及投資機會將應運而生,台灣已經在這波浪潮中佔據一席之地,因此把握台股在 AI 浪潮中的機會將是未來 5 年投資最重要的關鍵。加權股價指數不論是突破 2 萬點,抑或是得而復失,都只是個開始,因為台股企業已踏入新的位階,只要 AI 趨勢沒有改變,台股仍將朝下一個 5000 點甚至 10000 點繼續邁進。

【關鍵優勢 4】強勢高息股「領漲抗跌」實力驚人

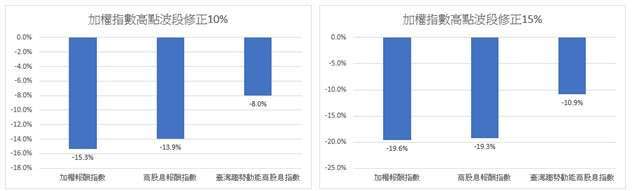

00944「野村臺灣趨勢動能高股息 ETF」(本基金之配息來源可能為收益平準金)經理人林怡君表示,雖然台股長期向上趨勢明確,但短線漲多勢必仍面臨回檔的壓力,與其呆呆的看著股市修正卻什麼也不做,不如選擇具備超漲抗跌特性的「強勢高息股」,參與台股後續的反彈行情。從回測數據來看,2015/11 以來當加權報酬指數修正超過 10% 及 15% 的時候,加權報酬指數平均下跌 15.3% 及 19.6%、台灣高股息指數平均下跌 13.9% 及 19.3%,而追求「強勢高息股」的臺灣趨勢動能高股息指數僅分別下跌 8.0% 及 10.9%,明顯比單純市值型或高股息型表現更好。

【關鍵優勢 5】強勢高息股「追高息」也「賺價差」,攻守兼備創雙贏

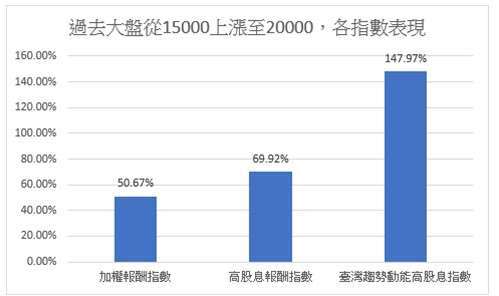

林怡君指出,回顧過去台股從 15000 點上漲至 20000 點的過程,加權指數在 2021/1/5 站上 15000 點關卡,並於 2024/3/21 站上 20000 點關卡,期間加權報酬指數上漲 50.67%、高股息報酬指數上漲 69.92%,但臺灣趨勢動能高股息指數則上漲 147.97%,表現是加權指數及高股息指數的 3 倍及 2 倍,可謂是完勝。之所以有這樣的成果,在於臺灣趨勢動能高股息指數具備「高股息」及「資本利得」雙重優勢,其中「資本利得」來自於強勢股,股價往往是基本面及技術面的領先指標,股價強勢的股票往往能延續強勢向上動能,即便在市場修正時也能繳出相對抗跌的表現;而高股息則得益於台灣企業不俗的現金股利,透過股息的累積,相比於市值型的加權指數,更多了一層豐厚的保護。

00944「野村臺灣趨勢動能高股息 ETF」(本基金之配息來源可能為收益平準金)其追蹤指數「臺灣趨勢動能高股息指數」,即是臺灣目前首檔透過「股價動能」與「股利息收」的雙篩選指標,用獨特的方法論 (Methodology) 掌握高息強勢成長動能,並同步享有股息收入。此外,00944「野村臺灣趨勢動能高股息 ETF」(本基金之配息來源可能為收益平準金)採月配息,可協助投資人創造每月穩定現金流,更重要的是,對存股族來說,月配息設計滿足追求成長與收益兼具的投資人需求。00944「野村臺灣趨勢動能高股息 ETF」(本基金之配息來源可能為收益平準金)預計將於 5 月 9 日掛牌,7 月首次除息,8 月領息,發行價為 15 元,投資門檻低,以小額資金展開投資第一步,有助輕鬆養成長期投資紀律。銷售機構:富邦證券、國泰證券、統一證券、永豐證券、中國信託證劵、元大證劵、華南永昌證劵、凱基證劵、群益金鼎證劵、元富證劵、兆豐證劵、國票證劵。

野村投信

野村投信於 1998 年成立,為日商野村資產管理及香港 Allshores 集團等專業投資團隊所組成之合資企業。野村投信為高盛、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。截至 2023 年 12 月底,投信基金、境內全權委託與境外基金總代理在台規模共計新台幣 5,863 億元,居所有台灣資產管理業 (基金) 公司第 9 名。野村投信自 2018 年起連續三年榮獲亞洲資產管理雜誌台灣區最佳退休基金公司,以及連續四年獲最佳股票經理公司肯定(2020~2023);且於 2014、2015、2016 及 2017 連續四年榮獲理柏台灣基金獎混合型團體大獎肯定。(資料來源:投信投顧公會(2022/12);理柏(2014~2017);亞洲資產管理雜誌(2023/01))

上述 ETF 基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。有關本基金之特性、相關投資風險及應負擔之費用已揭露於基金之公開說明書中,投資人可向本公司及基金之銷售機構索取,或至公開資訊觀測站及本公司網站 (https://www.nomurafunds.com.tw) 中查詢。本基金之特性、相關投資風險及投資人應負擔之成本費用等資訊,請詳閱基金公開說明書。本基金自成立日起,即得運用基金進行投資組合佈局,基金投資組合成分價格波動會影響基金淨值表現。基金自上市日或上櫃日起以追蹤標的指數之績效表現為投資目標,基金之投資績效將視其追蹤之標的指數之走勢而定,當標的指數波動劇烈時,基金之淨資產價值將有較大的波動風險。投資人於成立日 (不含當日) 前參與申購所買入之每受益權單位之發行價格,不等同於基金掛牌上市或上櫃後之價格,參與申購之投資人需自行承擔基金成立日起至上市日或上櫃日止期間之基金淨值波動所產生的風險。本基金自成立日起至上市日前一個營業日止,經理公司或所委任之基金銷售機構不接受本基金受益權單位數之申購或買回。本基金受益憑證上市或上櫃後之買賣成交價格應依臺灣證券交易所或財團法人中華民國證券櫃檯買賣中心有關規定辦理,且無升降幅度限制。本基金受益憑證之上市買賣,應依證券交易市場有關規定辦理。本基金於上市日後將依臺灣證交所規定於臺灣證券交易時間內提供盤中估計淨值供投資人參考。計算盤中估計淨值因評價時點及資訊來源不同,與實際基金淨值計算或有差異,投資人應注意盤中估計淨值與實際淨值可能有誤差值之風險,經理公司於臺灣證券交易時間內提供的盤中估計淨值僅供投資人參考,實際淨值應以本公司最終公告之每日淨值為準。本基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,於獲配息時須一併注意基金淨值之變動。投資人可至經理公司網站 (www.nomurafunds.com.tw) 或致電客服中心查詢。本文提及之經濟走勢預測不必然代表本基金之績效,基金投資風險請詳閱基金公開說明書。本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。以上所提個股僅為舉例說明,非為個股推薦。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。【野村投信獨立經營管理】

指數免責聲明:「臺灣指數公司特選臺灣上市上櫃 FactSet 臺灣趨勢動能高股息指數 (簡稱「臺灣趨勢動能高股息指數」)」係由臺灣指數股份有限公司(臺灣指數公司)及財團法人中華民國證券櫃檯買賣中心(櫃檯買賣中心) (以上機構合稱「合作單位」) 共同開發,並由臺灣指數公司單獨授權野村證券投資信託股份有限公司使用發行「基金」。「合作單位」並未以任何方式贊助、背書、出售或促銷「基金」,且「合作單位」亦未明示或默示對使用指數之結果及 / 或指數於任一特定日期之任一特定時間或其他時間之數據提供任何保證或聲明。指數係由臺灣指數公司所計算。然「合作單位」就指數之任何錯誤、不正確、遺漏或指數資料之傳輸中斷對任何人均不負任何責任,且無任何義務將該等錯誤、不正確或遺漏通知任何人。

野村投信為高盛、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】

野村證券投資信託股份有限公司 ,110615 台北市信義路五段 7 號 30 樓,理財諮詢專線 02-8758-1568

本公司提供之新聞稿,均依照投信投顧會員及其銷售機構從事廣告及營業活動行為規範,若須重製或編製新聞稿,應以公司公開資料為主,不得誇大不實。 AMK01-240400119

更多鉅亨報導