Yahoo奇摩新聞

Yahoo奇摩新聞 商研院:台商投資轉旺至明年1月景氣降速明顯減緩

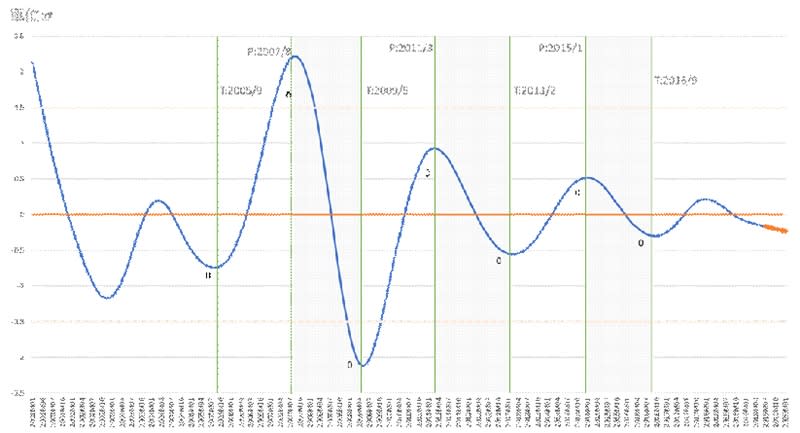

財團法人商業發展研究院Commerce Development Research Institute(簡稱「商研院CDRI」)今(5)日發表「台灣商業服務業景氣循環同行指標綜合指數」,預測景氣到明年1月仍將持續下降,唯降速因投資轉旺而明顯減緩。

商研院表示,領先指標的各子指標循環趨勢中,「實質民間固定資本形成」持續加速向上,「服務業貿易收支逆差」亦持續改善,但「運輸倉儲實質GDP」、「商業服務業僱員淨進入率」與「失業給付初次認定受理案件」均續見惡化。

商研院董事長許添財表示,景氣循環同行指標綜合指數於去年初止升轉降,去年下半年降速加快,今年上半年降速進入高峰期,預測自今年8月至明年1月降速會更明顯減緩。

目前各子指標中,批發零售業與金融保險業續呈溫和下降,但後者降速較前者為快。不動產及住宅服務業微微上升。服務業受僱員工人數雖僅略低於長期趨勢,但卻需注意就業市場的領先指標已有惡化跡象,恐將影響後勢。

許添財分析,目前世界經濟與政治的紛擾,後全球化長期生產力遲滯與仰賴「債務驅動」的經濟動能無以為繼,世界市場有效需求不足,國際貿易保護主義抬頭,美中貿易戰正演成長期性科技冷戰,亞洲供應鏈重組,數位經濟的起飛產生數位落差加劇等,均促使世界市場更具VUCA(volatility波動性,uncertainty不確定性,compexity複雜性,ambiguity模糊性)。

他說,近來台商明顯回流與生產基地加速轉移,揭櫫了價值轉換的新機會與價值創新的大挑戰。唯有治本的「價值驅動」取代治標的「債務驅動」政策導向,與降本增效的數位轉型加上創新商業模式,才能突破當前生產力瓶頸,並擺脫市場規模太小與購買力不足的困境。這對台灣長期相對落後的服務業尤顯迫切需要。若僅靠傳統的財政擴張與金融寬鬆想要提振景氣恐難克竟全功。