Yahoo奇摩新聞

Yahoo奇摩新聞 【報稅季將至2-1】7項特別扣除額可節稅 薪資所得每人減除20.7萬元

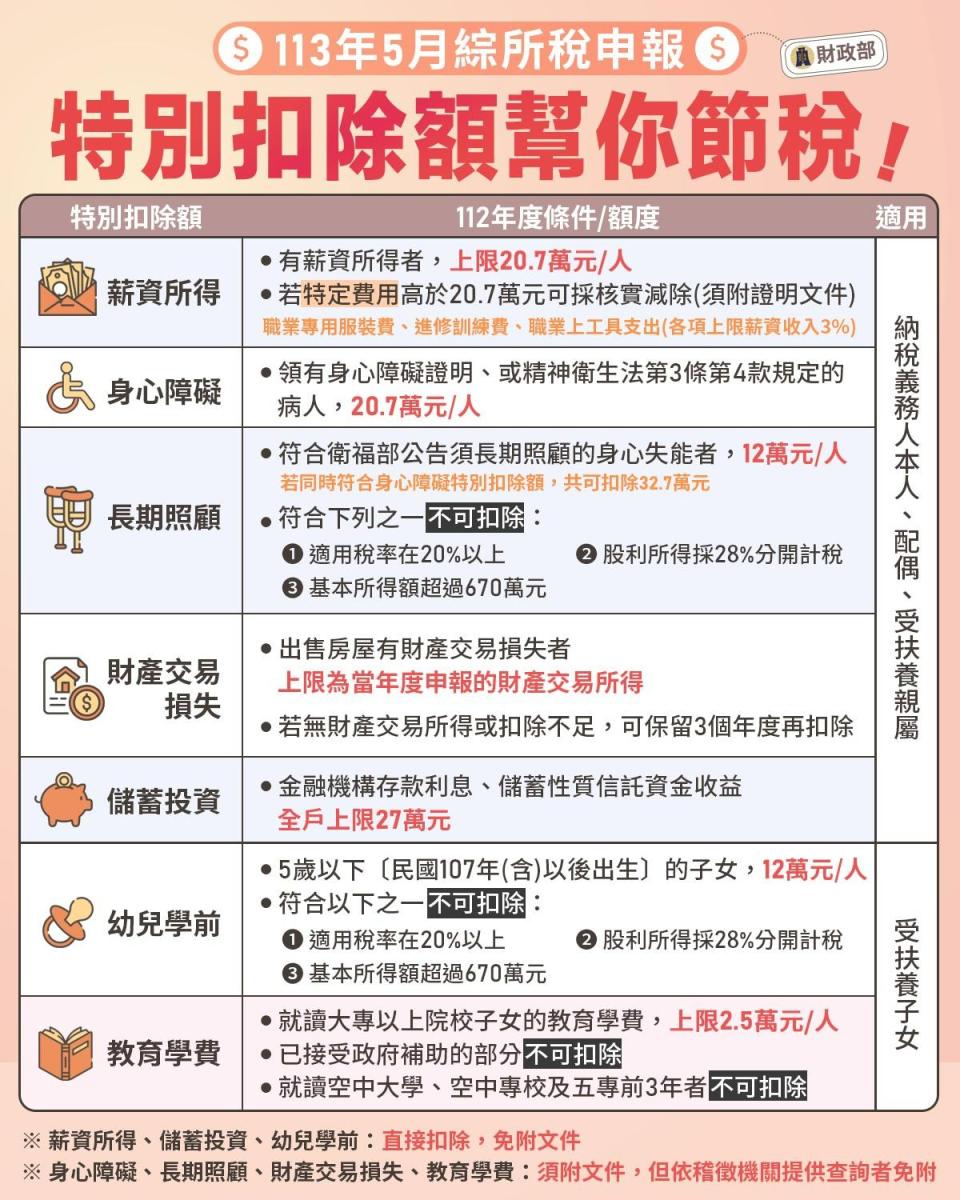

綜合所得稅申報即將在5月1日展開,民眾最關心的莫過於有多少扣除額可以減稅。財政部表示,共有7項特別扣除額供使用,其中,薪資所得、儲蓄投資、幼兒學前等3項特別扣除額,民眾在申報時可直接扣除,免附證明文件。

至於身心障礙、長期照顧、財產交易損失、教育學費等4項特別扣除額,須附證明文件,但如果是依稽徵機關提供查詢的資料申報,可以免附證明文件。

財政部指出,適用對象包括納稅義務人本人、配偶、受扶養親屬的特別扣除額有5項,包括薪資所得、身心障礙、長期照顧、財產交易損失、儲蓄投資。

適用受扶養子女的則有幼兒學前、教育學費等2項。

今年5月申報的是112年度綜所稅;薪資所得特別扣除額適用有薪資所得的受薪階級,每人上限20.7萬元。

至於若有「特定費用」高於20.7萬元者,可採核實減除,但須附附證明文件,也就是所謂的「名模條款」;包括職業專用服裝費、進修訓練費、職業上工具支出等皆可減除,但各項上限為薪資收入的3%。

身心障礙特別扣除額,須領有身心障礙證明、或《精神衛生法》第3條第4款規定的病人,每人上限20.7萬元。

長期照顧特別扣除額,要符合衛福部公告須長期照顧的身心失能者才能適用,每人12萬元。財政部說明,若同時符合身障扣除額適用要件,兩者共可扣除32.7萬元。

不過,長照特別扣除額設有「排富條款」,若綜所稅適用稅率級距在20%以上,或股利所得採28%分離課稅,或是基本所得額超過670萬元者,只要符合其中一項要件就不適用。

財產交易損失特別扣除額,若出售房屋有財產交易損失者,扣除上限為當年度申報的「財產交易所得」;若沒有財產交易所得,或扣除不足,可以保留3個年度再扣除。

儲蓄投資特別扣除額,須為金融機構存款利息、儲蓄性質信託資金收益;值得注意的是,申報上限為「全戶」27萬元。

至於幼兒學前特別扣除額,5歲以下、即民國107年以後出生的子女,每名12萬元。同樣也設有「排富條款」,若綜所稅適用稅率級距在20%以上,或股利所得採28%分離課稅,或是基本所得額超過670萬元者,也無法扣除。

教育學費特別扣除額,必須是就讀大專以上院校子女的教育學費,每人扣除額上限2.5萬元,若是已接受政府補助者,就不可扣除;就讀空中大學、空中專校,以及五年制專科學校前3年也不可扣除。