Yahoo奇摩新聞

Yahoo奇摩新聞 央行打炒房對豪宅下重手 行庫祭切結書限貸令

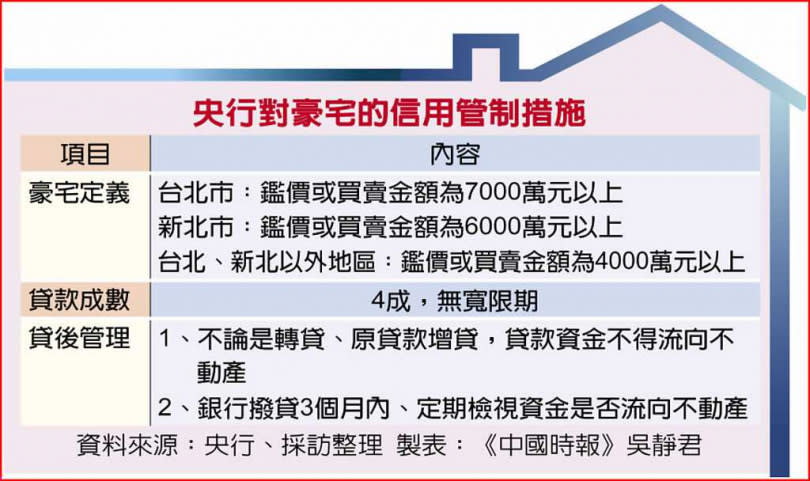

央行上周在8大地區,祭出第二戶購屋貸款限縮7成管制,近日在通函給銀行的問答集中更明確要求,購買豪宅(高價宅)增貸或轉貸者,貸款人應簽切結書,資金不可再流入不動產;同時對第2戶加強確認,銀行撥貸前要再確認是否有擔保品貸款,避免貸款戶「一次買兩屋」,利用貸款時間差的灰色地帶鑽漏洞。

央行15日召開理監事會議,雖然利率按兵不動,卻祭出第5波信用管制措施,自然人在六都以及新竹縣、市購買第2戶,貸款從原本的無寬限期再限縮到最高只有7成。接著央行給銀行的問答集再對豪宅設限,個人購買豪宅自撥款日起算3年內辦理增貸或轉貸者,僅得就還款金額超過本金平均攤還部分,以及原貸金額未達規定成數上限差額部分辦理增貸;惟借款人應切結增貸資金不會流向不動產。

公股銀行主管表示,豪宅貸款限縮4成,若是轉貸,銀行都會確認他行餘額,以確保貸款在成數之內。豪宅若是辦理理財型房貸,還款後有「額度」可以再辦理借貸理財,銀行也會嚴格要求不能以此資金再投資不動產。將在貸後3個月檢視資金是否有流向不動產,有些銀行更為謹慎,會一年一年定期檢視資金流向。

公股銀行主管認為,央行的要求是確保豪宅貸款資金不會流向不動產,以防透過銀行貸款進行炒房。

央行金檢也發現,有房貸戶一次買兩間房,分別抵押給不同的銀行,「一次兩貸」的情況,為防銀行在核貸時查核疏漏。央行在問答集內也提到,「房貸」戶數應依擔保品數量認定,1筆擔保品應認定為1戶「房貸」、金融機構在撥款前應再次確認自然人名下的房貸戶數。

銀行業者表示,未來銀行在撥貸時,就要再確認是否已經有房屋貸款,未來即使是一次購買兩戶,特定地區第2戶最高就是只能夠貸款7成。

高齡屋的部分,以RC(鋼筋混凝土)的價值年限是55年,如果屋齡偏高的房子,有些銀行就依據同區域、同條件的「實價登錄」價格作為參考;但是年限超過房屋價值太多,例如60、70年者,或真的沒有殘值,部分銀行就會以土地價值作為貸款基準。

看更多 CTWANT 文章

妻換娘家6台空調花39萬元 尪見1情況傻了:那是我每月上繳的錢

突襲式記者會護廣末涼子「沒放棄養育小孩」 綠帽夫坦承:已分房準備離婚

男子性侵8歲童長達4年! 甥女月經沒來檢查竟「有了」