Yahoo奇摩新聞

Yahoo奇摩新聞 家庭事業兩頭燒 3階段媽媽保險術

[NOWnews今日新聞]一年一度母親節,各大百貨公司、餐飲業已經摩拳擦掌準備迎來慶祝人潮,鮮花卡片、美食大餐,甚至出遊活動更是媽媽表達感謝之意的熱門選項。不過,根據育兒網調查發現,近5成媽媽每天屬於自己的休息時間都不到1小時,反映出媽媽疲憊指數高,家庭事業兩頭燒,加上女性平均壽命較男性長,薪資水平與勞動參與率卻比男性低,若沒有預先擬定退休財務計畫,未來老年生活勢必面臨老病窮的慘況。壽險業也提醒媽媽們,除了多愛自己、尋求支援,更應該為自己規劃完整醫療保障與退休財務規畫,並建議不妨將母親節前後訂為媽媽的保單健檢日,讓媽媽擁有最完整的保險保障。

根據全球人壽大數據團隊觀察,不管是25至34歲的年輕媽媽或35至49歲的三明治媽媽,投保件數最多的前3大主約保單都是重大傷病定期險、住院日額型終身醫療險及終身壽險;前3大附約則著重於實支實付醫療險、傷害險及重大傷病1年期健康險。而50至70歲的樂齡媽媽們著重於高齡保障的住院日額型終身醫療險,以及退休財務規劃的利率變動型終身壽險。

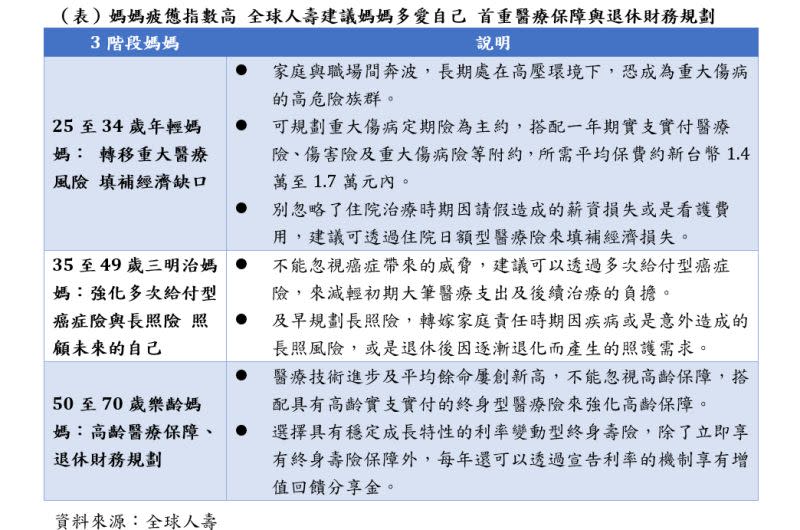

對於25至34歲的年輕媽媽們來說,全球人壽認為,這階段的媽媽多數剛初入職場,但由於在家庭的角色改變,也開始肩負起家庭責任,得適應家庭與職場間奔波。長期處在高壓環境下,恐成為重大傷病的高危險族群。但因薪水仍在起步階段,在預算有限下,建議可先規劃重大傷病定期險為主約,搭配一年期的實支實付醫療險、傷害險及重大傷病險等附約,所需平均保費約新台幣1.4萬至1.7萬元內,就能擁有一次整筆給付的重大傷病保險金,也能減輕如健保不給付項目或病房差額、自費醫材及手術費用等負擔,以及意外傷害衍生的費用。另外,也別忽略了住院治療時期因請假造成的薪資損失或是看護費用,建議可透過住院日額型醫療險來填補這方面的經濟損失。

至於35至49歲的三明治媽媽們,除了上述年輕媽媽必備險種外,不能忽視癌症帶來的威脅,全球人壽建議可透過多次給付型癌症險,來減輕初期大筆醫療支出及後續治療的負擔,才能安心無憂的治療與養病。此外,也應及早規劃長照險,除了能轉嫁家庭責任時期因疾病或是意外造成的長照風險,或是退休後因逐漸退化而產生的照護需求,長照險都可以派上用場,不讓自己成為孩子的

針對50至70歲的樂齡媽媽們,保險著重於高齡醫療保障及退休財務規劃,多數的樂齡媽媽選擇以具有高齡實支實付的終身醫療險及利率變動型終身壽險為主。隨著醫療技術進步及平均餘命屢創新高,但部分實支實付醫療險最多保障到75歲,因此也要提前部署銜接75歲後的保障規劃。全球人壽建議,除了原有實支實付醫療險外,可搭配具有高齡實支實付的終身型醫療險來強化高齡保障,並且透過定額的醫療給付來補強醫療隱形開支,讓保障更加完整。

此外,由於保險保障需求會隨著年齡、環境及經濟能力而變動,宏泰人壽建議,可將母親節前後訂為媽媽的保單健檢日,並可先由保障型商品著手,從保單條款及給付項目檢視既有的保單是否已經面面俱到,或是特定險種例如實支實付險、失智險、重大疾病險及長期照顧險額外加強,或是主約再多補足有需要的附約等等,讓保障更周全。

完成保單大方向的檢視之後,下一步就是針對不足之處加以補強,由於每個人對於保單的需求不盡相同,不僅有個別功能的保險可以選擇,亦可考慮具有複合功能的保險;假設保單健檢結果需要補足終身壽險或是實支實付,這時可規劃納入同時包含終身壽險及實支實付功能的主約。

值得注意的是,以台灣長照家庭的花費平均每月約需準備5-6萬元,另依衛福部最新「老人狀況調查主要家庭照顧者調查報告」結果,推估平均照顧年數約8年,相當於至少必須準備約500萬元以上的長照支出,很少有家庭預先準備這筆開銷,長期下來對家庭經濟及照顧者的身心都是沉重負擔。因此,中國人壽建議,女性可提前為自己及家人規劃,分攤自己的多重角色,若面臨長照需求時,能讓愛的陪伴在人生的最後一哩路,持續享有放心、有尊嚴的照護生活。

另根據行政院主計總處2022年工業與服務業受雇男女薪資統計,我國女性平均每人每月總薪資約為51636元、男性為63219元,薪資差距為18.32%;另外,「經濟部性別平等推動計畫」內容有提到,2020年女性平均勞動力參與率較男性低 15.83%,且隨年齡增加而急速下降,55歲以上甚至跌至5成以下,相較於歐美、日本、南韓中高齡女性勞參率皆在6成以上,顯見我國女性勞動力早退情形,不符合當前延後退休的國際趨勢。

而依照勞動部 2020年育嬰留職停薪期滿復職關懷調查,女性因「家庭因素自願離開職場」占 35.8%,較男性 12.4%高出23.4%,顯見家庭育兒負擔仍以女性為主。也因此,在少子化、高齡化的未來,擁有獨立又有尊嚴的老年生活,也可說是「愛孩子」的最佳展現,因此,儲備退休金要有計劃表,運用「總量」的概念,依據自身財務能力「量力而為」,一步步達標。

永達保經建議,首先,設定一個退休金儲備的目標金額;第二步,按照年齡與收入狀態,設定規劃的時間表;第三步,挑選確定且具備時間複利的工具;第四步,將儲備過程中的風險轉嫁給保險公司,也可善用「利變增額終身壽險」,不僅具備壽險保障,繳費期滿保單價值隨時間複利增值,同時可附加附約,兼顧準備過程中的疾病與意外等風險,還享有保險金給付的選擇權,期滿可轉投年金險,打造退休現金流,如若身故則可選擇以分期定額的方式給付給指定受益人,也就是善用保險契約的約束力,透過保險有紀律地依照時間表「專款專用」達到設定目標,享有「有錢、有尊嚴、富養自己」的老年生活,成為新時代媽媽的最佳典範。

更多 NOWnews 今日新聞 報導

普發6千怎用?小額可添基礎保險 數位帳戶最高16倍奉還

財富世代移轉!「保險」成不可或缺工具 專家點出7優點

中捷意外事故1死8傷 專家:受害者應針對主承包商進行求償