Yahoo奇摩新聞

Yahoo奇摩新聞 思想坦克》台積電的衛冕之路 回歸價值、業績與技術為王

台積電1987年創立後,一路從3微米技術發展到現在的2奈米。(攝影/林伶潔)

雖然Intel與Samsung不斷以各種策略來挑戰台積電晶圓代工龍頭的角色,例如Intel藉由美國政府為支持後盾,同時不斷強調兩岸地緣政治風險,客戶應對台積電以外的業者採取分散下單,且切割晶圓代工業務來獨立運作,試圖淡化客戶下單的疑慮,畢竟Intel與客戶仍有競爭的關係,再者Samsung則是採取價格戰,以及不惜更改製程技術的名稱,如第二代3奈米製程直接稱之為2奈米。

表格來源擷取自台積電官網

台積電的衛冕之路

但事實上,Intel與Samsung二大廠在晶圓代工事業的市佔、獲利、製程推進、接單等表現,與台積電差距反而愈來愈大,況且隨著難度拉升的先進製程技術推進,客戶轉單成本高昂下,Intel與Samsung在3奈米甚至2奈米世代已難以與台積電爭奪大客戶的訂單,甚至Intel財務長坦言Intel即便進入18A製程世代也依舊無法搶奪全球重量極客戶投片,也顯現Intel宣示的2030年成為晶圓代工第二大,以及晶圓代工事業至2027年應可達成損益兩平目標的難度頗高。

而台積電的衛冕之路則是回歸價值、業績與技術為王,公司2023年不但以288種不同的製程,為528個客戶量產11,895種不同的產品,同時2024年第一季台積電以的61.7%全球晶圓代工市佔率,碾壓其他競爭對手,其中第二名的Samsung僅有11.0%的水準,Intel更是被擠出前十大以外,況且2024年台積電以美元計算的合併營收年增率將高達21~26%,領先整體全球半導體業、晶圓代工市場規模的增幅,更是在AI市場獲得制高點的供應鏈地位,顯然台積電張弛有度,且戰略哲學與獨到眼光制霸群雄。

台積電的優勢、Intel和Samsung的挑戰

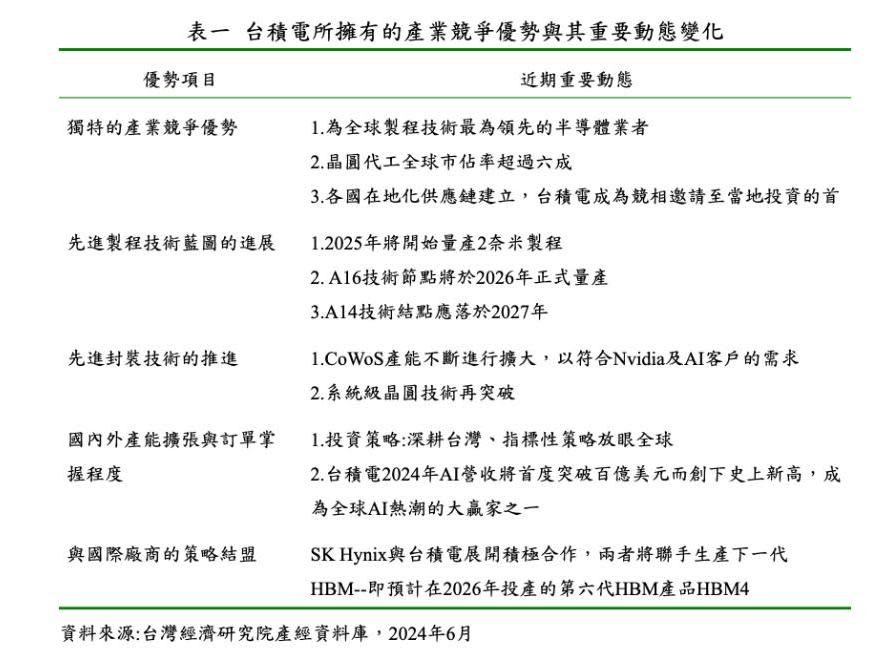

根據表一台積電所擁有的產業競爭優勢來說,主要包括獨特的產業競爭優勢、先進製程技術藍圖的進展、先進封裝技術的推進、國內外產能擴張與訂單掌握程度、與國際廠商的策略結盟;特別是2024年第二季台積電在北美技術論壇中揭露最新的進展,不但首度發表A16製程節點,結合領先的奈米片電晶體及創新的背面電軌解決方案以大幅提升邏輯密度及效能,預計於2026年量產外,台積電亦推出系統級晶圓技術。

此創新解決方案帶來革命性的晶圓級效能優勢,滿足超大規模資料中心未來對AI的要求,同時公司也對於矽光子技術進行深耕,也就是正在研發緊湊型通用光子引擎技術,公司預計於2025年完成支援小型插拔式連接器的緊湊型通用光子引擎技術驗證,並於2026年整合CoWoS封裝成為共同封裝光學元件,將光連結直接導入封裝中,代表著台積電在先進製程與先進封裝、下一世代重要半導體技術變革進行全方位的布局,而相較於兩大競爭對手始終難以承諾先進製程放量時程,台積電不論是正式揭露的製程節點規劃,或是向供應鏈所釋出的技術藍圖,皆可如期登場。

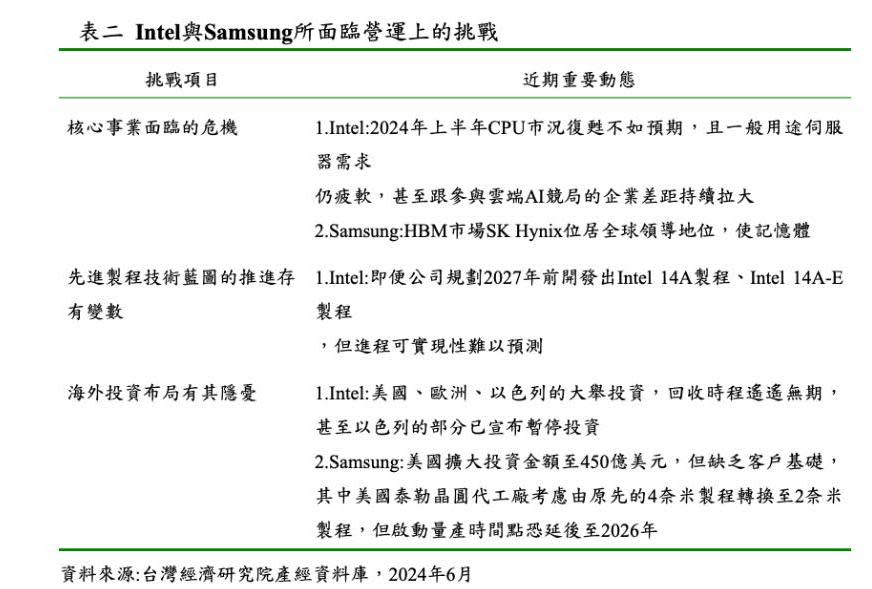

根據表二的匯整資料可知,Intel及Samsung則各有其核心業務、投資面的挑戰,也就是雖然Intel已獲得美國晶片法案補貼85億美元,且亦有來自於美方政府賦予其肩負美國重返半導體製造榮耀的重責大任,但Intel要回歸晶片製造領導地位的道路依然艱難;另外短期內Intel及Samsung要彎道超車台積電仍有極大實際面的困難度。事實上,Intel與Samsung所面臨營運上的困境包括核心事業面臨危機、先進製程技術藍圖的推進存有變數、海外投資布局有其隱憂等。

更多信傳媒報導

股市小白》想當股海沖浪客 先了解當沖特性與優缺點

混血莎劇:臺大許以心為你展開一場莎士比亞的日臺之旅

6旬婦3個月食慾不振、體重減輕、臉色蒼白...檢查發現竟是「腎絲球腎炎」惹禍