Yahoo奇摩新聞

Yahoo奇摩新聞 【房產理財室】怎樣抵才划算? 抵利型房貸抓住「十一原則」

【文∕楊茲珺】抵利型房貸問世10餘年,雖然不是市場主流,但也仍有死忠客戶支持,申辦前,銀行有專人先為客戶試算財務狀況與存款習慣。專家建議,抵利型房貸的貸款存款黃金比例為10:1,只要存款能超過貸款餘額的10%,就能有效節省利息支出。

抵利型利率比傳統房貸高

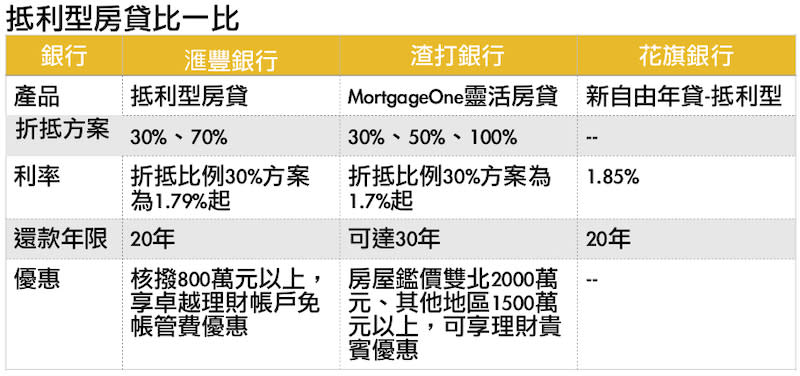

花旗銀行表示,房貸並不是只有傳統的指數型房貸一種,針對不同職業與不同財務狀況,適合的產品都不同,以整體市場而言,抵利型房貸與一般傳統型房貸的申請比例約為2:8。還款年限以20年期為多數,開辦手續一樣也是要完成申請作業、房屋鑑價、審核對保等流程,以花旗為例,時程大約需要2個禮拜。最大差別在於利率,抵利型房貸約較傳統型房貸高0.3~0.7個百分點。

雖然房貸利率較高,但是可以透過存款的利息來折抵,因此存款金額多寡至為關鍵。目前滙豐銀提供30%與70%的折抵上限,渣打銀行則有30%、50%、以及100%三種折抵比率,折抵比例愈高的,房貸利率愈高。舉例來說,如果選擇滙豐30%方案,目前利率約1.79%,比平均房貸利率1.63%高0.16個百分點,假設貸款1000萬元,最高可折抵存款300萬元的利息,在存好存滿的狀態下,實際利率可以下殺7折之多。

存款達門檻 房貸更划算

那要存錢超過多少門檻,才開始真正達到「抵利」效果呢?滙豐銀行個人金融暨財富管理事業處房貸管理部資深副總裁高福德表示,可依照抵利型房貸利率與一般型房貸利率之間的利差來回推,同樣以滙豐30%方案為例,利差0.16個百分點除以1.79%等於9%,代表要存到貸款本金的9%以上,就可以比一般房貸還要划算。

高德福指出,假設房貸300萬元,只要存款30萬元就能開始抵利,門檻其實沒有想像中高。如果一開始沒辦法立刻有一大筆存款,也可以先申請一般房貸,等到透過儲蓄習慣累積出一桶金後,再向銀行申請產品轉換,以滙豐為例,只要支付作業處理費2000元即可。

渣打銀行表示,抵利型房貸還有一大好處,可以縮短還款時間,由於活存利息每月優先折抵房貸利息,所以月付金直接償還本金的部分增多,因此可以提早償還房貸本金。而且保留資金運用彈性,只要有緊急需求就可以從存款提領,無需再走增貸程序。