Yahoo奇摩新聞

Yahoo奇摩新聞 【打詐解方2】第三方支付怎麼管? 專家:向新加坡取經做分層管理

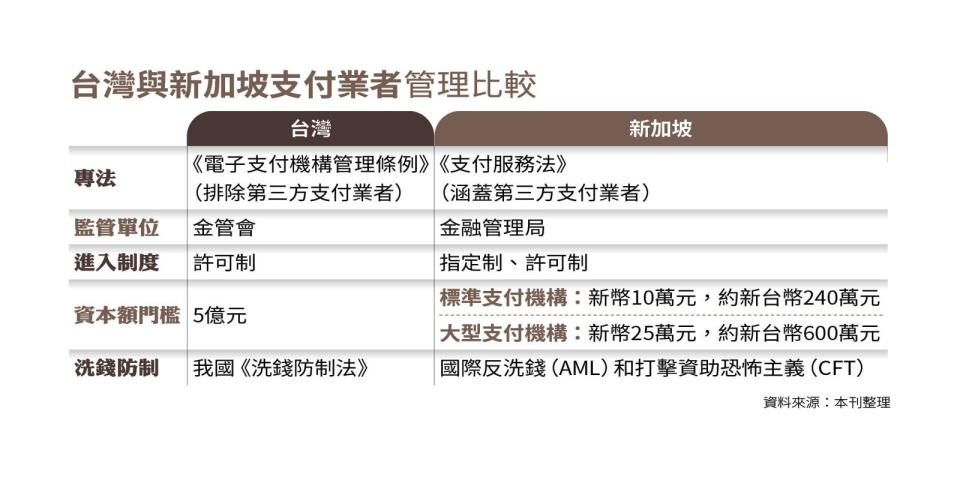

第三方支付平台該怎管?學者提出能向新加坡取經。新加坡有支付服務法,將電子支付、第三方支付均納入管理,由新加坡金融管理局監理(相當於台灣金管會)。且依據資本額、營業額訂出分層管理的門檻;反觀台灣每日經手上億金流的第三方支付公司卻沒有成立資本額的規定,確實讓人憂心持續被詐團濫用。

5月9日行政院通過《詐欺犯罪危害防制條例》等新四法,俗稱打詐專法,將金融機構、虛擬資產業、電信業及第三方支付納入管理,並且加重刑責,若業者不遵守相關規定,最重處一千萬元以下罰緩。

但僅靠重罰能嚇阻犯罪嗎?金融評議中心前董事長、現為陽明交大法律系特聘教授林志潔存疑,她指出打詐最重要的是控管前端的金流,若只是加重刑責,犯罪並沒有減少,案件只能全積壓在地檢署,耗損司法資源。

林志潔以新加坡為例,2020年通過《支付服務法》,全面提升新加坡支付系統監管框架,將支付業者、貨幣兌換、商家收單、跨境轉帳等業務納入管理,且因背後涉及金流,皆由新加坡金融管理局(簡稱金管局,相當於台灣金管會)監理,以「指定制」和「許可制」並行。

指定制是由金管局指定重要支付系統業者加入市場,以穩定與維持市場秩序;許可制則是支付業者依照支付服務類型與交易金額總值,向金管局提出申請,又分為貨幣兌換許可證、標準支付機構許可證、大型支付機構許可證等三類,後二者均是針對支付業者進行明確規範。

在資本額規定上,標準支付機構進入門檻是10萬元新幣(約新台幣240萬元);大型支付機構的門檻則是25萬元新幣(約新台幣600萬元),反觀台灣目前仍未對第三方支付業者資本額設有任何規定。

該注意的是,依據台灣電子支付條例規定,日均代理收付營業額要達到20億元才歸金管會管理,門檻是否過高,值得各界討論。

更多鏡週刊報導

【理財專題】阻斷金流源頭 產學界提打詐3解方

【打詐解方3】金融科技被詐團濫用 專家籲成立金融科技局將業者納管

【打詐解方1】第三方支付淪詐騙溫床 檢察官直指這條法規是大漏洞

看更多相關新聞

第三方支付淪詐騙溫床 檢察官直指這條法規是大漏洞

第三方支付+虛擬帳號成金流漏洞 社會新鮮人掉入陷阱被騙90萬

6旬婦慘被詐騙集團「騙走4千多萬元積蓄」 車手遭警壓制逮捕

判打詐法優先處理…卓榮泰、韓國瑜一周見兩次 明拜會民眾黨團