Yahoo奇摩新聞

Yahoo奇摩新聞 【聯準會強升息】歷史經驗顯示 美國升息循環會在世界各地捅出金融危機

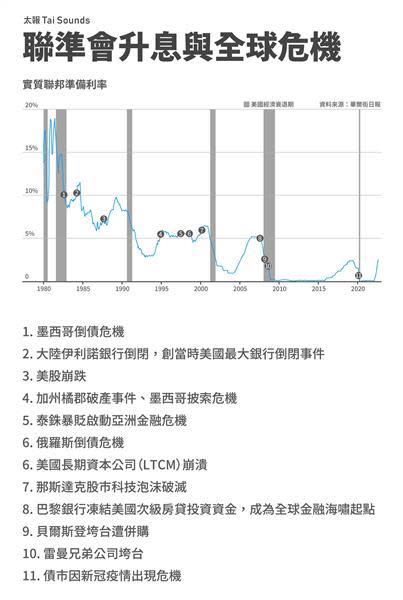

美國聯準會(Fed)雖然僅對美國的物價通膨與就業負責,但是美元無遠弗屆的影響力,使聯準會的貨幣政策,實際上是影響全球,聯準會宛如「世界的央行」。歷史經驗顯示,每當聯準會啟動升息循環,使全球借貸成本上升,或者美元強勁升值時,世界各經濟體的「破綻」往往會在此刻爆開,形成各種程度不一的金融危機。

美國歷年升息循環與金融危機。灰色長條內的區域顯示當時美國經濟陷入衰退。資料來源:華爾街日報/太報製表

升息是央行緊縮貨幣供給的手段,升息意味著讓借貸成本(利息)變高,使消費者與企業無法擴大借錢,從而冷卻經濟活動。升息也可被稱為「價化緊縮」,因為是以價制量。

但在美國升息過程中,其他國家不見得能夠同步升息,這就造成美元與其他貨幣的利差擴大,美元升值,在此過程中,最常出現的就是新興市場的資金遭到大舉撤出,因為這些新興市場往往充斥的是國際「熱錢」,說走就走。這會讓開發中國家貨幣匯價急貶,甚至無法償還外債。

這種狀況最經典的案例就是1982年墨西哥倒債引發的拉丁美洲金融危機,當時讓拉美陷入「失去的十年」。另一經典案例就是1997年的亞洲金融風暴,韓元、泰銖當初都無底崩跌,港幣遭到金融炒家放空猛攻,促使南韓財團大洗牌,重新整頓經濟基礎。

到了2008年,美國持續的升息讓原本濫發的「次級房貸」貸戶繳不出錢,房價下跌引發銀行資產減記,急需增資,而連結次級房貸的巨額衍生性金融商品出現問題,成為次貸風暴引發的金融海嘯。當年遭到雷曼兄弟連動債「擊垮」的台灣投資人不在少數。

在2008年金融海嘯後,時任聯準會主席、專門研究1930年代大蕭條問題的經濟學家柏南克,斷然採取原本只在論文中出現的「量化寬鬆」政策,就是靠央行大舉收購公債、房貸抵押債券等各種金融資產,幫銀行體系注入救命流動資金。之所以稱為「量化寬鬆」,是因為這是央行直接定量注入資金,以寬鬆貨幣環境,和傳統降息「以價助量」的「價化寬鬆」做法不同。柏南克還因此獲頒今年的諾貝爾經濟學獎。

但是長期量化寬鬆卻也造成新的問題,各國央行紛紛變成各種債券、有價證券的主要買家,央行的資產負債表急速膨脹,許多人當初就質疑這是否會造成通膨復熾。但近十幾年來看到的是股市、房市等資產價格飆漲,民生消費品的通膨卻長期維持在低點。

央行龐大的資產負債表形成另一種問題,當央行準備開始升息打通膨的時候,現在不但是「價化緊縮」,同時也會開始減少資產,進行「縮表」,也就是進行「量化緊縮」。央行若是同時進行「價化緊縮」與「量化緊縮」,速度太快,債市可能出現崩跌,從而造成嚴重的金融危機。

這種央行縮表的風險,十幾年來都是國際貨幣基金(IMF)、國際清算銀行(BIS)、世界銀行等跨國金融機構集中商討的問題,更是央行非常注意的課題。但是到今年9月底,當英國新首相特拉斯提出規模龐大的財政支出預算案時,投資人注意到英國央行正準備「縮表」減少購債,英國財政部卻是同時準備大舉發債,這就造成英國國債連續數日崩盤的危機,直到英國央行改弦易轍、重新購債進行「量化寬鬆」,特斯拉下台,整起風暴才告一段落。

這些例子都顯示美國聯準會不只是美國的央行,聯準會的貨幣政策對全球經濟牽一髮動全身。除了剛過去的英國國債風暴,觀察家現在也正密切關注以日圓為首的亞洲貨幣重貶,新興市場匯價暴跌助漲進口商品通膨壓力,是否將引發更多的問題。

更多太報報導