Yahoo奇摩新聞

Yahoo奇摩新聞

裁員超 5500 人、淨利潤腰斬,騰訊怎麼了?

不出預料,騰訊二季度交出了一份糟糕的成績單。

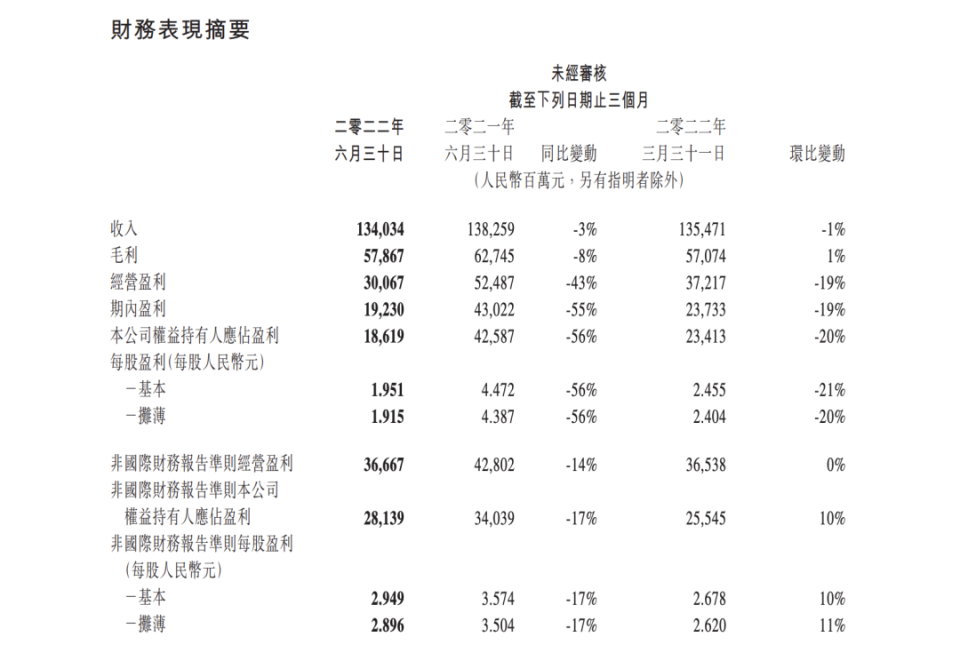

8 月 17 日晚間,騰訊控股發布 2022 年第二季度財報。本季度騰訊總營收 1340.34 億元,同比下滑 3%;淨利潤 186.19 億元,同比下滑 56%,直接腰斬;非國際財務報告准則下淨利潤 281.39 億元,同比下滑 17%。

(來源:騰訊財報)

「降本增效」是騰訊二季度財報的關鍵詞之一。騰訊控股稱,在第二季期間,公司主動退出非核心業務,收緊營銷開支,削減運營費用,在收入承壓的情況下實現非國際財務報告准則盈利環比增長。未來將聚焦於提升業務效率並增加新的收入來源,包括在視頻號中推出信息流廣告,同時持續通過研發推動創新。

一季報中騰訊披露員工數量為 11.62 萬人,而截至二季度結束,騰訊員工總數降至 11.07 萬人,整體減少超過 5500 人。二季度,騰訊裁員的消息時有出現,騰訊首席戰略官詹姆斯·米歇爾在財報電話會上表示在未來的幾個季度中,成本控制的效果將逐步顯現。

由於市場早有預期,糟糕的財報並未對騰訊股價造成沖擊。8 月 18 日騰訊開盤價 316 港元,高開 4.6%。此後有所回落,截至 18 日中午休市時漲幅回落至 312 港元,目前總市值 3.007 萬億港元,從全年來看累計下跌超過 30%。自 6 月底大股東發布減持公告後,騰訊控股市值蒸發了 9000 億港元,股價更是多次跌破 300 港元大關。

對於股價,詹姆斯·米歇爾表示,騰訊的股價被市場嚴重低估,並且投資組合公司的價值也同樣被市場低估。針對近日市場傳聞騰訊將出售美團股份的說法,詹姆斯·米歇爾在電話會議上回應稱該新聞報道不准確,騰訊一直在優化投資組合,且非常重視向股東返利。

米歇爾稱,截至目前,公司已經向股東支付了 170 到 180 億美元現金和股票作為投資回報。在投資和撤資方面,包括對京東等公司股份的減持,公司一直保持著適中的節奏,未來公司向股東回購和返利的動作會保持下去。

毫無疑問,今天的騰訊已經到達疫情以來的最低谷。問題只有一個:接下來騰訊是會觸底反彈?還是說這只是不斷下滑的開始?

01 游戲、廣告繼續下滑,還有一大隱憂

作為騰訊最大的營收支柱,二季度,游戲業務在本土市場與國際市場均呈下降趨勢。

二季度,騰訊本土市場游戲收入下降 1% 至 318 億元,騰訊表示本土游戲行業正面臨過渡性的挑戰,包括大型游戲發布數量下降、用戶消費減少以及未成年人保護措施,在此期間,騰訊優先專注於提升技術能力並鞏固在玩家參與度方面的領先地位。

國際市場游戲收入下降 1% 至 107 億元,隨著玩家恢復線下活動,國際游戲市場正在消化後疫情時代的影響,騰訊也在加快動作。

本季度,游戲運營方面,在競爭激烈的戰術射擊游戲品類,騰訊旗下的 Riot Games 開發的《VALORANT》月活躍賬戶數和季度流水創新高。投資方面,歐洲子公司 Miniclip 收購了 SYBO,SYBO 是跑酷游戲《地鐵跑酷》的開發商,其所研發的這款游戲為過去十年全球累計下載量最高的手游,並使 Miniclip 的日活躍賬戶數增加 3000 萬至 7000 萬。新游戲方面,瑞典工作室 Stunlock 開發的一款生存開放世界建造類游戲《夜族崛起》,在其搶先體驗階段的首月銷量達 200 萬份。

關於游戲業務,詹姆斯·米歇爾在電話會上表示,今年是調整消化的一年,行業何時恢復增長,目前尚不可知。即使游戲行業保持現在的狀態,公司在未來幾個季度仍然可以有不錯的增長。他強調,營收增長不是利潤增長的前提。

但情況恐怕並不樂觀,尤其是在國內市場。首批游戲版號發布後,騰訊未有收獲,對此,高管曾在一季度財報電話會上稱,對規模大的,手握多款游戲的公司,沒有游戲版號傷害還沒有那麼大,未來包括騰訊在內的公司會陸續拿到新的版號。但事實上,自今年 4 月國產游戲版號審核重啟以來,已陸續下發 4 次版號,騰訊始終未有一款獲批。

騰訊的另一大營收支柱也處於頹勢之中。二季度,網絡廣告收入 186 億元,同比下降 18%,反映互聯網服務、教育及金融領域需求明顯疲軟。財報顯示,廣告業務在四月及五月受沖擊較大,部分被騰訊合並搜狗所帶來的廣告收入所抵銷。隨後於六月逐步回升,原因在於大型電子商務平台因 618 促銷活動增加了廣告開支,及廣告需求略有增加。

具體來看,社交類廣告和媒體類廣告均出現下滑。社交及其他廣告收入下降 17% 至 161 億元,是由於廣告需求疲軟、廣告競投量低迷,使 eCPM 下滑。媒體廣告收入下降 25% 至 25 億元,是由於騰訊視頻及騰訊新聞的廣告收入下滑所致。

02 視頻號,擔負微信收入任務?

兩大現金牛表現疲軟,視頻號業務是騰訊本季度為數不多的亮點。

根據財報,二季度,騰訊增值服務業務收入 717 億元,同比總體保持穩定。其中,社交網絡收入增長 1% 至 292 億元,反映了視頻號直播服務及數字內容訂購服務的收入增長,而音樂直播及游戲直播的收入減少。

財報提到視頻號信息流廣告將是拓展市場份額及提升盈利能力的重要機遇。二季度,視頻號總視頻播放量同比增長超過 200%,基於人工智能推薦的視頻播放量同比增長超過 400%,日活躍創作者數和日均視頻上傳量同比增長超過 100%。

在變現方面,詹姆斯·米歇爾在電話會上稱,視頻號廣告與朋友圈確有不同,一是視頻號的可參考指標更明確,二是機器學習和軟硬件更先進了,三是短視頻的廣告成本更低,因為同包括朋友圈在內的社交媒體相比,視頻號用戶看到不感興趣的廣告內容就會劃過去,也不會令其分神,所以目前國內兩大現有短視頻平台的廣告載量約為 14%-15%,朋友圈每天展示 3 到 4 條廣告,而有的時候用戶看不到部分廣告,所以有效展示量只有 2%-3%,預計視頻號的廣告載量必然超過朋友圈。

視頻號的廣告營收增速未來也將會高於朋友圈廣告,視頻號廣告競價系統很快將會推出,一方面作為合同定價的補充,另一方面也將有利於視頻號廣告營收的增長。騰訊有信心在競價系統上線之後,能夠實現至少跟國內短視頻平台相當的 eCPM 水平。

關於視頻號業務營收增長的前景,詹姆斯·米歇爾提到了幾個參考指標。

一是視頻號業務貢獻了微信朋友圈 80% 的用戶使用時長,而且增長非常迅速。視頻號每千次展示可以獲得的廣告收入(eCPM)略低於朋友圈的 eCPM,但是廣告的強度要比朋友圈廣告大,因此視頻號業務每分鐘用戶觀看時長可能貢獻的營收要更高。

另外一個指標是同現有短視頻服務相比,目前視頻號的總觀看時長還是沒有短視頻多,但是在每千次展示費用方面,視頻號更有競爭力,表現優於短視頻業務,所以總的來看,兩個業務能打個平手。

03 《夢華錄》難阻用戶流失

本季度騰訊各大產品的運關鍵營數據整體並未出現明顯波動,截至 2022 年 6 月 30 日,騰訊微信及 WECHAT 的月活躍帳戶 13.0 億;騰訊收費增值服務注冊賬戶數 2.35 億,同比增長 2.3%。騰訊視頻付費會員數達 1.22 億,音樂付費會員數達 8300 萬。

這裡特別值得注意的是騰訊視頻,騰訊自制電視劇《夢華錄》位居 6 月全網播放量首位。根據 QuestMobile,騰訊視頻在 6 月的移動端日活躍賬戶數比其最接近的同行領先 20% 以上。音樂方面,付費會員數同比增長至 8300 萬。7 月,TME 售出超過 600 萬份周傑倫數字專輯。

電視劇《夢華錄》

雖然有《夢華錄》這樣的爆款,但騰訊視頻的付費會員數量仍然在持續流失,環比同比均呈現負增長,環比下滑 1.6%,流失 200 萬人,同比下滑 2.4%,流失 300 萬人,連續兩個季度付費會員數同比負增長。

一定程度上,騰訊視頻訂閱會員流失可能是受到漲價的影響。今年 4 月騰訊視頻宣佈調整訂閱會員價格,4 月 20 日零點起,騰訊視頻 VIP 連續包月價格由 20 元調整為 25 元,連續包年從 218 元漲到 238 元。超級影視 VIP 連續包月價格由 30 元調整為 35 元,超級影視 VIP 連續包季從 88 元漲到 98 元,訂閱會員價格的整體上漲幅度在 10%-25% 左右。

還是老打法的騰訊視頻遇到挑戰,同時老對手愛奇藝則開始求變。通過大幅縮減成本,愛奇藝在 2022 年一季度實現扭虧為盈,並已在 7 月時與抖音達成合作,將圍繞長視頻內容的二次創作與推廣等方面展開探索。此外,QuestMobile 數據顯示,6 月,24 歲以下用戶在愛奇藝的活躍滲透率 43.5% 要高於騰訊視頻的 43.3%,在 Z 世代用戶中,騰訊視頻也不佔優勢。

本文來自微信公眾號 “極客公園”(ID:geekpark),作者:連冉,編輯:鄭玄,36氪經授權發布。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪