Yahoo奇摩新聞

Yahoo奇摩新聞 連馬斯克都急到想自己採礦!全球供需失衡倒數計時,一次看懂電動車電池荒

電動車正迎來一波漲價潮,電動車大廠特斯拉(Tesla)於今年3月中旬,把美國全部車型的售價提高4%至10%,中國電動車業者比亞迪、小鵬汽車也跟進漲價,主要受到製造電池的金屬材料鎳、鋰價格飛漲,直接影響電動車的價格。

特斯拉執行長馬斯克(Elon Musk)更警告全球應正視電動車電池供應問題,並呼籲相關業者加快採鋰礦的腳步,甚至喊話特斯拉不排除跳下來開採鋰礦。不只是電動車大廠備感焦慮,電動車新創Rivian執行長史卡林吉(RJ Scaringe)也示警,「與未來20年電動車產業將面臨電池缺貨相比,晶片缺貨只是小菜一碟。」

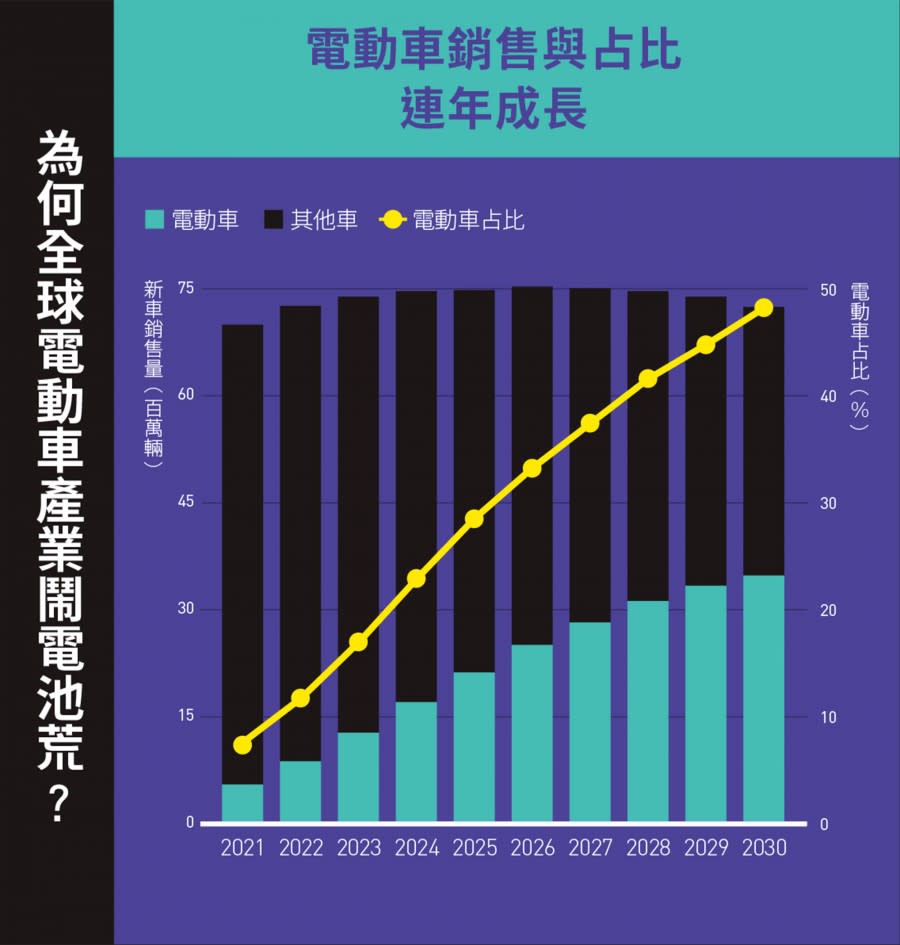

研調機構SNE估算,隨著電動車、儲能應用對鋰電池需求大增,預估到了2025年電池將供不應求,甚至持續到2030年。但隨著電池廠新產能開出,從2025年7%需求無法被滿足,到了2030年將縮減至3%。

主因》俄烏戰爭、產能不均、在地化生產

電池占整車成本三分之一,因此電池成本漲幅會直接影響到電動車的價格。台經院產經資料庫產業分析師楊家豪指出,主要有3個因素造成這波電池缺口。

第一是俄烏戰爭、通貨膨脹對供應鏈造成影響。 像是電池金屬材料鋰、鈷、鎳價格大幅上漲,甚至無法取得原物料,連帶影響電池生產。

目前主流的電動車電池多為三元電池,正極材料包含鋰、鈷、鎳、錳或鋁等金屬。以往由於鈷金屬短缺,電池業者改增加鎳的含量;但今年鋰、鈷、鎳價格都大漲,造成今年電池成本出現10年來首次上升,預估今年電池芯平均成本從每瓩時105美元增至115美元。

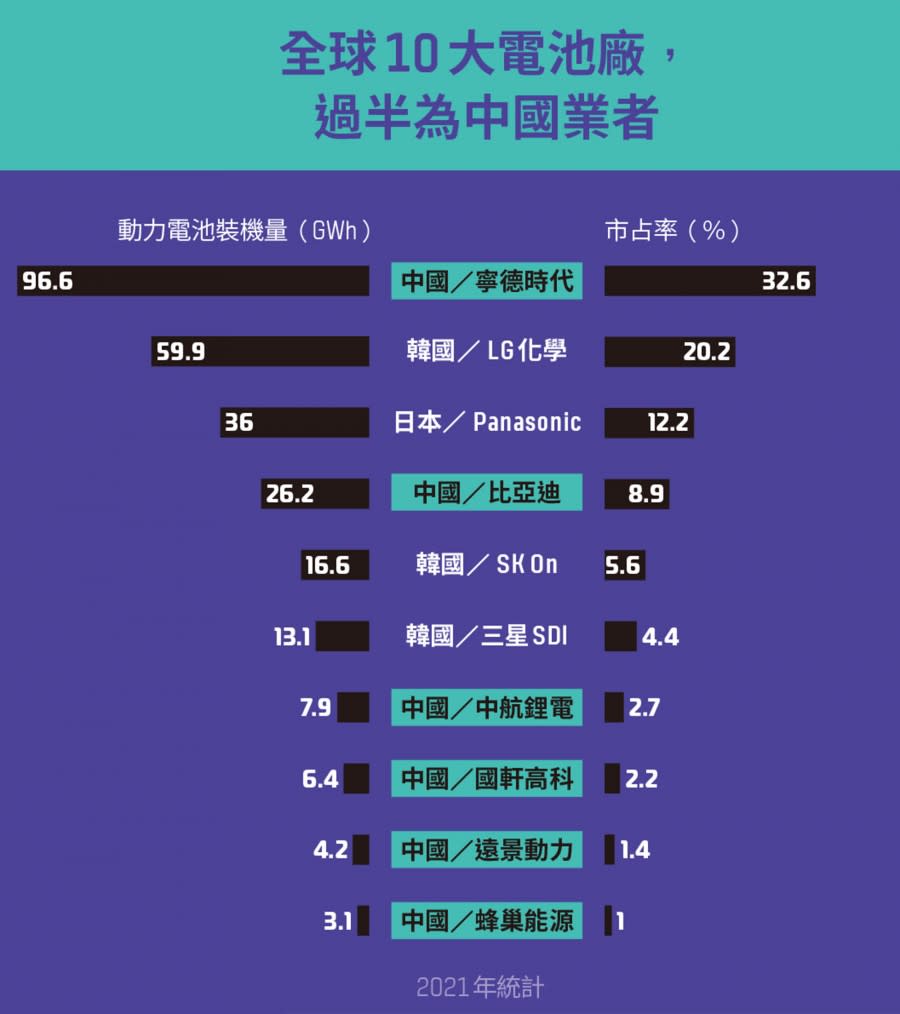

如全球電池龍頭寧德時代第一季營收達人民幣486.8億元,年增153.97%,但淨利年減23.62%,僅人民幣14.9億元,就是受到電池材料成本上漲影響。

寧德時代指出,去年起碳酸鋰漲價對公司經營帶來壓力,但作為動力電池龍頭,公司選擇自行吸收材料漲價壓力;若材料價格持續上揚,也會和客戶協商,共同面對漲價的壓力。

第二是產能分配不均 。在電池供給吃緊時,一、二線電池廠會選擇與大車廠合作,相較之下,如新創車廠Rivian可能就拿不到電池,「主要是新創訂單量較少,在產能有限時,電池芯業者會選擇跟『大車廠』合作。」楊家豪指出,後段班電池廠在安全、電池性能方面較差,加上電池是電動車性能表現的關鍵,因此若在電池性能不如人的話,對銷量也會產生影響。

在全球電動車市場快速成長情況下,電池供給也出現資源排擠的現象。工研院產業科技國際策略發展所研究經理呂學隆觀察,原先電池廠供應手機、電動工具機、電動二輪車的產能,就轉移到電動汽車上,「但這些應用市場的需求並沒有消失,而造成整體電池缺貨的情況。」

第三是電池供應鏈朝向在地化生產的趨勢 。受到國際地緣政治的影響,電池長途運輸仍有風險,多數電池供應鏈會選擇在車廠附近建立產線。但過去歐美車廠缺乏建立供應鏈配套,因此當歐美車廠要提升建置電動車產能時,就容易碰到電池供給不足的情況。

特別是,美國總統拜登目標在2030年全美銷售的電動車占新車一半,但中國長期主導全球電池供應鏈命脈,美國缺乏電池材料與電池芯製造;因此美國能源部日前公布《鋰電池國家藍圖》,宣布將投資170億美元,在2030年前打造本土鋰電池供應鏈,從採礦、製造到回收都在美國境內完成,試圖扭轉局面。

至於電池供不應求是否會持續到2030年?呂學隆認為,若有明確的訂單需求量,電池供應鏈擴產最快3年就能完成,「但若有更大幅度的減碳要求,或是各國加大對電動車的推廣,確實有可能造成更多的缺口。」

解方》開發平價磷酸鐵鋰電池,將成新主流

為降低電池成本,電動車業者將改用價格較低廉、續航力較低的「磷酸鐵鋰電池」,減少使用電池原料是鋰鈷鎳的三元電池。如去年特斯拉就宣布旗下2款平價車型Model 3、Model Y,將從原來的三元電池改成磷酸鐵鋰電池,這項宣示也引發其他車廠跟進,像是賓士規劃入門級電動車款EQA、EQB,將在2024至2025年導入磷酸鐵鋰電池。

車廠的態度,從過去重視性能慢慢轉為成本考量,以降低電動車價格為首要目標,提高消費者的接受度。

根據研調機構TrendForce指出,全球最大電動車市場中國,2021年的動力電池市場出現反轉,磷酸鐵鋰電池以52%市占率超越三元電池,今年第一季市占率增至58%,成長速度遠超過三元電池。

不過以全球電動車市場來看,受惠歐美新能源汽車市場滲透率提升,三元電池在2021年仍以超過60%的市占率,遠超磷酸鐵鋰電池,後者市占率約32%~36%。隨著磷酸鐵鋰電池憑藉性價比優勢與技術的進步,TrendForce預估2024年在全球動力電池市場安裝占比將超過60%。

放長遠來看,電池材料與日俱進,許多車廠也投入新一代固態電池研發。例如德國車廠賓士與台灣固態電池業者輝能科技合作,共同研發車用固態電池。市面上的鋰電池多是「液態電池」,一旦發生液態電解質外漏,便容易引發火災;固態電池則採用固態電解質,除了有安全性優勢,能量密度也較高,進而延長電動車續航力。

由於初期量產少、價格昂貴,日系車廠Toyota規劃2025年起在旗下油電混合車款率先導入固態電池;Nissan計畫2024年透過橫濱工廠進行試產,預計2028年推出第一款採固態電池設計的電動車,搶先卡位新的電池技術。

影響》全球大廠開打鋰、鎳資源爭奪戰

此外,近年來隨著電動車銷售規模擴大,上游電池廠和整車廠為確保供應穩定與訂價話語權,也展開對鋰、鎳資源的爭奪。

像是寧德時代早在2019年收購澳洲鋰礦開採公司Pilbara 8.5%股權,2021年轉投資的天宜鋰業與巴西AMG礦業公司簽署鋰輝石精礦長期協議,電池廠透過簽長約或入股的方式,確保上游原料供應。

另一頭,以韓國電池製造商LG新能源為首的多家公司組成「K電池聯盟」,斥資90億美元在印尼打造電池供應鏈,K電池聯盟與印尼鎳礦公司安塔姆(Antam)、印尼電池公司IBC等簽訂構建電池產業價值鏈的投資協議,以確保鎳礦的供應穩定。

不只電池廠,車廠包含特斯拉、福斯、BMW,也向上游的礦業巨頭簽訂長期供應合約。呂學隆認為長期下來,對上游業者也會吃不消,「 如果理性計算電動汽車需求,供應還可預測,最怕廠商因為預期心理增加庫存,反而造成更多缺口。 」

與此同時,各國正傾國家之力推動電池鋰材料礦源自主化,特別是美國發現鋰供應嚴重依賴中國和其他國家,無論是鋰礦開採還是冶煉加工,美國都大幅落後。在美國《鋰電池國家藍圖》提到,會加速國內的採礦工作,美國能源部還強制電池回收,以便電池製造商最終能在報廢產品中獲得更多材料。

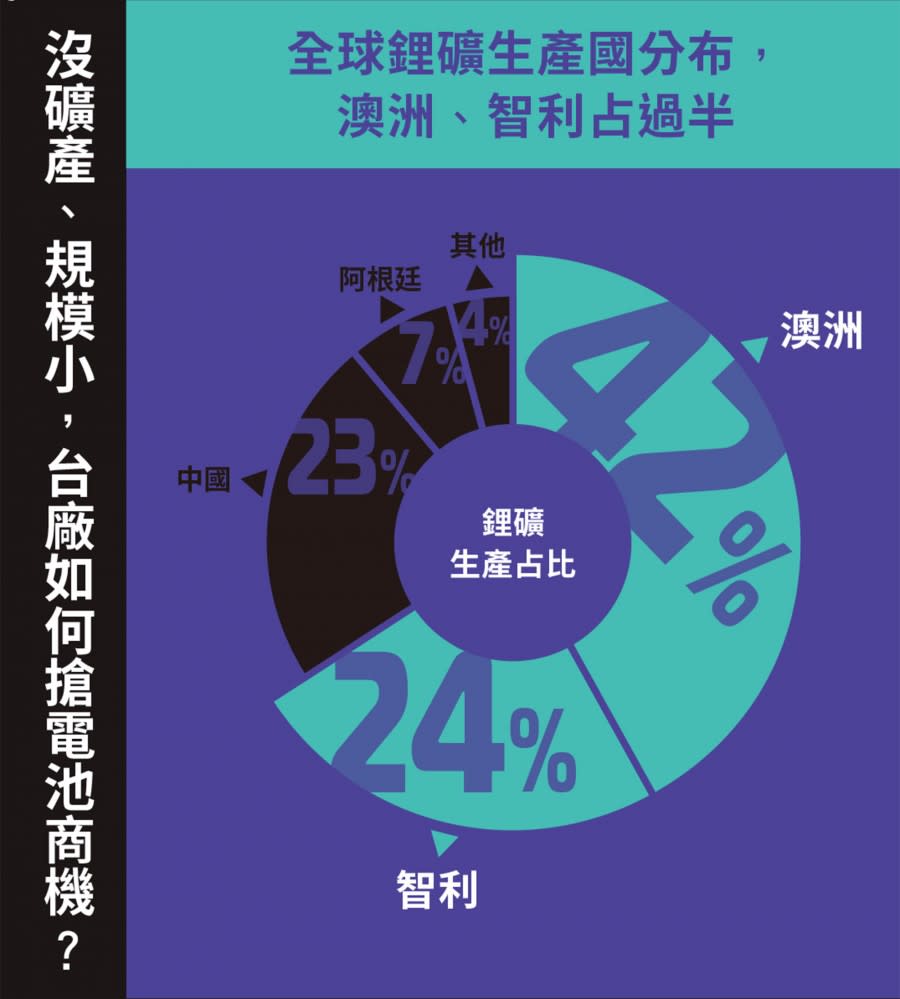

身為全球最大鋰消費國的中國,積極開發國內四川和江西鋰礦石資源,也有意開採青海和西藏等地的潛在鋰鹽,不過受限海拔較高,開採利用條件差,開採成本仍高。雖然各國都想掌握鋰礦資源,是否會讓全球的鋰礦資源供給版圖出現變化,仍有待觀察。

機會》台廠生產規模小,較適合投入利基市場

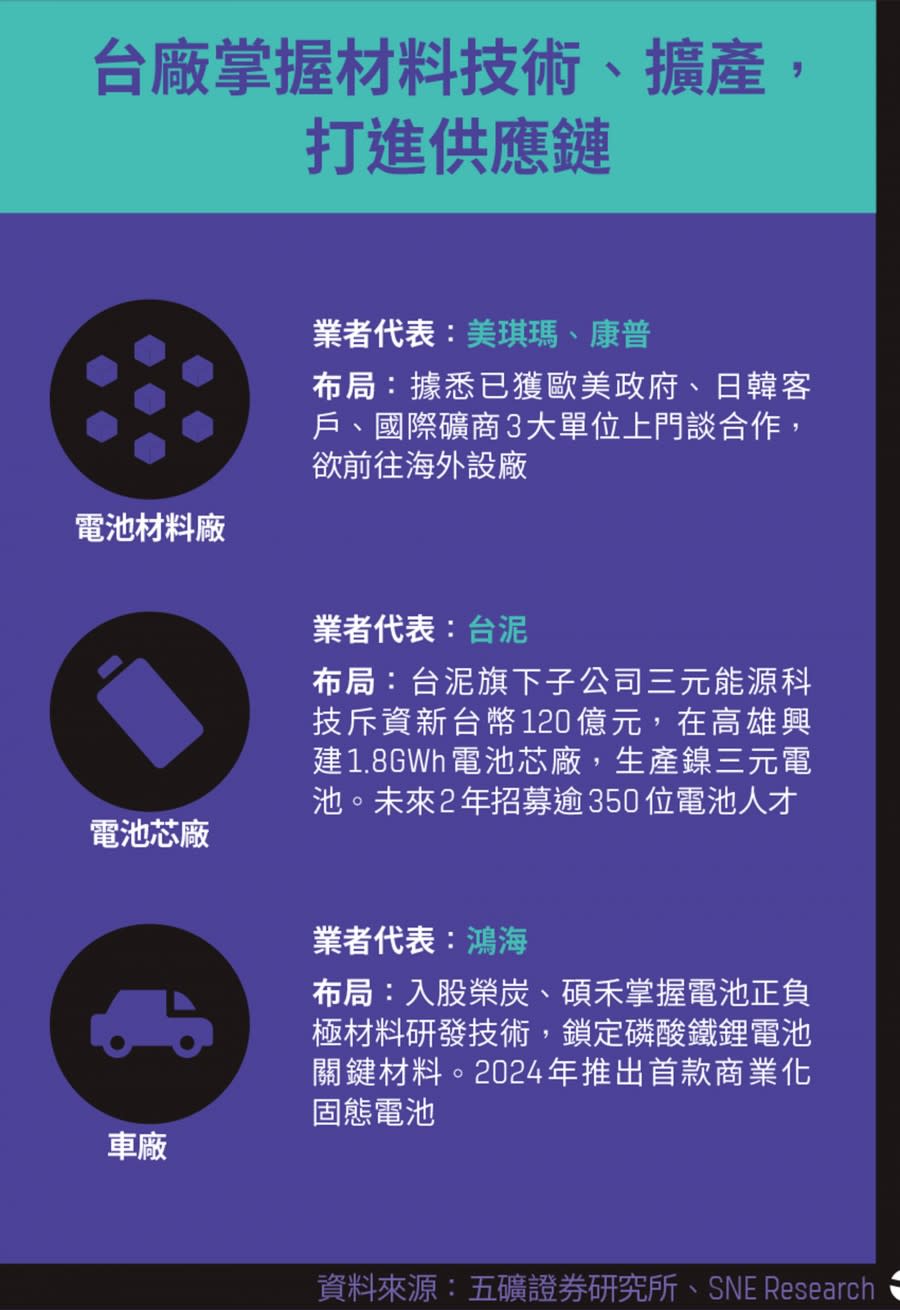

鏡頭回到台灣,在這波全球電池荒下,台灣的電池供應鏈又有什麼發展機會?像是鴻海發起的電動車開放平台MIH聯盟,開放全球產業夥伴加入,打造台灣電動車產業的出海口,包含與鴻海密切合作的電池材料業者碩禾、榮炭,發展磷酸鐵鋰電池材料,並投入下一代固態電池開發。而已打入國際供應鏈的電池正極材料廠康普、美琪瑪,也傳出可能會跟隨客戶到國外設廠。

值得注意的是,台泥集團近來布局綠能動作不斷,旗下子公司三元能源科技去年10月斥資新台幣120億元,在高雄興建1.8GWh電池芯廠,生產鎳三元電池。當時台泥董事長張安平提到,電池廠將瞄準國際頂端客戶,生產高階電動超跑所需的電池。

呂學隆觀察,相較國際電池大廠投資數十億美元擴產, 台灣電池業者生產規模較小,主要投入利基市場,例如一年銷售不到1,000輛的電動超跑 。

過去燃油車時代,全球爭奪石油,到了電動車時代,被喻為是「白色石油」的鋰礦,顯然將成為全球爭搶的戰略資源。畢竟沒有關鍵的電池,將阻礙電動車的發展。

責任編輯:傅珮晴、蘇柔瑋

更多報導

比油車年省1.4萬元!電動車專用電價來了,誰能申請、費用怎麼算?

中國5月汽車零售銷售量開始增加,傳特斯拉上海廠已恢復兩班制生產