Yahoo奇摩新聞

Yahoo奇摩新聞 2年未返國戶籍遭遷出!財政部:綜合所得稅申報認定從寬

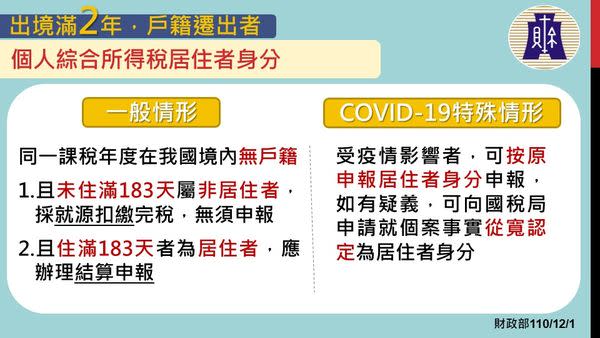

[新頭殼newtalk] 國人如受COVID-19疫情影響,無法返台而產生稅賦相關問題,財政部賦稅署副署長樓美鐘今(1)日說明,在綜合所得稅申報方面,會從寬認定,可按往年申報方式申報;地價稅方面,申請自住優惠稅率,依規定不一定要「本人」設籍,也可以配偶或直系親屬設籍。

她說明,綜合所得稅是按戶籍有無及在台居住天數決定課稅方式,如果民眾沒有戶籍,且未住滿183天,是採就源扣繳(指直接從所得源頭按比率扣稅)的方式完稅;無戶籍但住滿183天者,是採結算申報(適用累進稅率)。如果是受疫情影響而改變申報方式,「我們原則上可接受按照原來的身分繼續申報所得稅。」樓美鐘表示,有疑義都可以向國稅局申請,會就個案事實從寬認定。

至於地價稅部分,自用住宅用地優惠稅率的符合條件,是本人、配偶、直系親屬有設籍居住。如果因出境滿2年戶籍遭遷出,有2種人權益不受影響:第一,本人為土地所有權人,雖戶籍遭遷出,但有配偶或直系親屬仍於該地設立戶籍,權益不受影響;第二,本人戶籍遭遷出後,配偶或直系親屬也沒有在該地設立戶籍,但在111/9/22前再遷入戶籍及提出申請,經核准者,當年及次年地價稅仍可適用優惠稅率。

更多新頭殼報導

捷運路況隨時看!北捷App開放板南、文湖線「路線擁擠度」查詢