Yahoo奇摩新聞

Yahoo奇摩新聞 【擔心失智買哪張保單】保單大比拚 擔心失智買好險

隨著高齡化社會來臨,國內失智人口有增加趨勢,保險業者爭相推出長期照顧險及殘扶險、特定傷病險等類長照商品,到底擔心失智該買哪一張最有保障?專家建議先看懂這3種類型保單的理賠項目,才能買到真正承擔失智風險的保單。

不畏17度低溫,蘇小姐帶著罹患帕金森氏症的先生出門,她撥著先生的外套說:「這外套防風又保暖,不要緊的,而且他很喜歡出門散步。」顫抖、肢體僵硬是一般人對帕金森氏症病友的印象,但這些症狀在68歲的王先生身上不顯著,他在旁人攙扶下尚能行走,只有走累了才坐上輪椅。

常見失智症種類

退化型失智:阿茲海默症、路易氏體失智症、額顳葉型失智症、帕金森氏症

血管型失智:腦中風、腦缺氧、腦血管疾病

其他型失智

聘人照顧 花費高昂

「他55歲開始有病痛,57歲確診罹患帕金森氏症,60歲就失智了。」蘇小姐細數這十多年來照顧先生的過程,「失智症會出現行為重複,他的狀況是嚷著要整理東西,不停地翻箱倒櫃,甚至搞破壞。」幾句話不難想像家人疲於應付的畫面。

忍不住詢問蘇小姐現實問題:「這樣照顧一年花費要多少?」停頓了3、4秒,蘇小姐這才回說:「沒算過,但包括聘請外籍看護,60萬元跑不掉。倒是我有思考過,要照顧多久…」顯然她也沒答案,眼下只知道細心照顧先生,希望延緩退化速度。

談到失智,一般人會聯想到阿茲海默症,亞東醫院神經醫學部一般神經科主任甄瑞興指出:「失智症有多種類型,其中退化型失智約占6至7成,以阿茲海默症為主,其次為路易氏體失智症、額顳葉型失智症,部分帕金森氏症患者後期也會出現退化性失智,此外,血管型失智則占2成,例如腦中風、意外因素造成。」

根據衛福部委託台灣失智症協會進行流行病學調查指出,台灣65歲以上的老人,每13人就有1名失智者,且失智人口隨年齡增加,80歲以上的老人,每5人就有一名失智者。隨著高齡化社會來臨,失智人口急速攀高,保險業者也順勢推出相關保單。

事實上,王先生在生病之前,曾投保意外險和壽險,「但那些保險都沒用,勉強只有意外跌倒曾賠過一點錢,現在花的照顧費用都不能理賠。」蘇小姐點出手上保險的侷限。而見到父親進入需要長期照顧的狀況,擔心有家族病史,兒女倒是都積極地補足了長期照顧險。

選對商品 補貼開銷

「6年前我就買了長照險,理賠除了有一次性給付外,之後每月還有2萬元的定期給付,我盤算這筆定期給付可補貼聘請看護的開銷。」女兒王文雅說。

隨著高齡化、少子化的社會變遷,有越來越多人像王文雅一樣,提早為自己的老年架構保險保障,目前市面上強調長期照顧的保險商品,除了長期照顧險,還有被泛稱為「類長照險」的殘扶險、特定傷病險。但如果特別擔心失智找上自己,該買哪一張保單呢?

保險專欄作家李雪雯表示,每位失智者的病況不同,失智不等同於失能,因為失智症病患即使不認得人,但仍行動自如者大有人在,因此建議投保前要仔細看懂長期照顧險、殘扶險及特定傷病險的理賠要件。

以長期照顧險而言,只要被保險人在保單有效期間內,確診符合「長期照顧狀態」時,保險公司就須依約給付長期照顧保險金;根據金管會訂定的長期照顧險示範條款條文規定,所謂的長期照顧狀態,是指被保險人經由專科醫師診斷判定,符合「生理功能障礙」或「認知功能障礙」二項情形之一,且持續達一定觀察期間(不得高於6個月)。

醫師診斷 判定失智

其中,生理功能障礙是依巴氏量表(Barthel Index)判定日常生活自理能力的失能程度,而認知功能障礙則為診斷失智程度的重要依據。依認知功能障礙定義,是指被保險人經專科醫師診斷為持續失智狀態,並對時間、場所、人物等三項中的二項以上有分辨障礙,且依臨床失智量表(CDR)或簡易智能測驗(MMSE)評估達中度以上者即符合。

以李媽媽為例,在神經科醫師的診斷下,判定持續失智達6個月以上,她常無法分辨早晚時間,也不清楚自己居住的場所,已符合二項分辨障礙,此外,她嚴重記憶力減退,解決問題有嚴重障礙,穿衣、個人衛生都需要幫忙,經臨床失智量表及症狀綜合評定已達中度,即符合長期照顧險的理賠條件。

至於近年各保險公司積極推出的殘扶險,因為不像長期照顧險只有終身型商品,另有保費便宜的定期型可選擇,不少保單也提供一次給付和定期給付保險金,因此被不少人選擇做為老後照顧的保險商品。

神經障害 需提證明

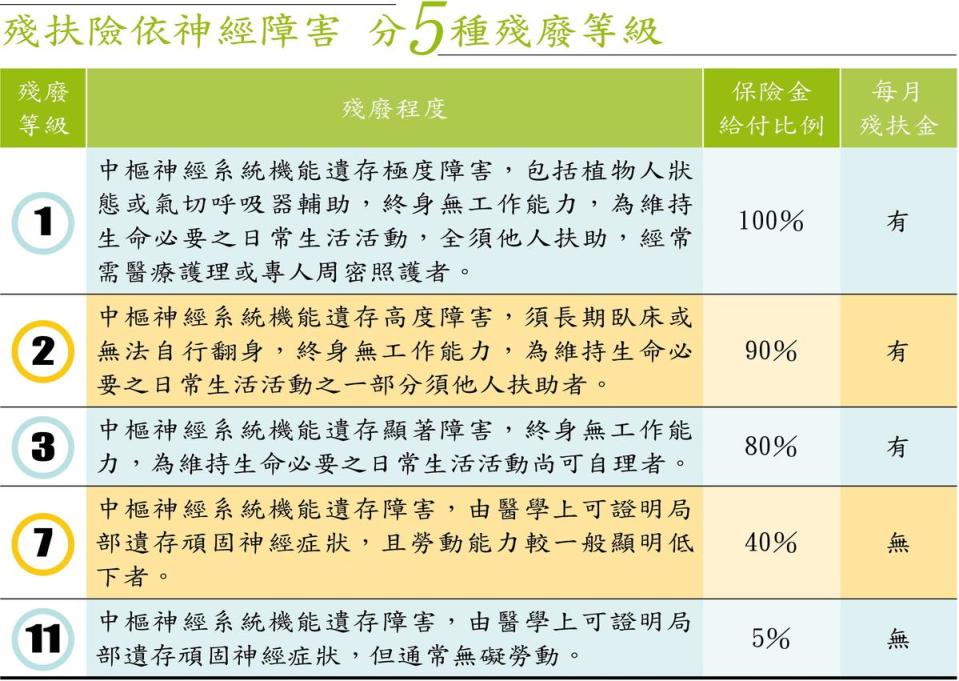

不過,目前市售殘扶險不管是理賠1至6級殘,或者是保障範圍更廣的1至11級殘,理賠項目大多是針對生理功能出現失能,依失能程度照約定比例或金額發給保險金,且須達1至6級殘才能領到定期給付的殘扶金。

殘扶險與失智相關的理賠,僅見於神經項目中的「中樞神經系統機能遺存障害」,且依據遺存障害程度區分1、2、3、7及11級殘,例如腦中風可能造成腦部不同程度的神經受損,導致血管型失智,如果患者須長期臥床,終身無工作能力,日常生活有部分需要別人協助,那麼殘扶險會給付保額90%的一次殘廢保險金及約定比例的定期殘扶金。

要留意的是,殘扶險在審定神經項目時,須專科醫師診斷證明及相關檢驗報告,如臨床失智量表、簡易智能測驗等。一般會在條款附註裡,有針對失語、失認、失行等症狀及記憶力障害,說明適用3級殘的規定,此被視為失智理賠的依據。此外,部分輕度麻痺可透過影像檢查證明腦萎縮。

入住養老機構是一種老後生活方式,前提在於須有足夠經濟能力或保險保障支持。 多動腦、多運動、飲食均衡有助預防失智。 無論是否遭遇意外或罹患疾病,老後都需要有人陪、有錢用。

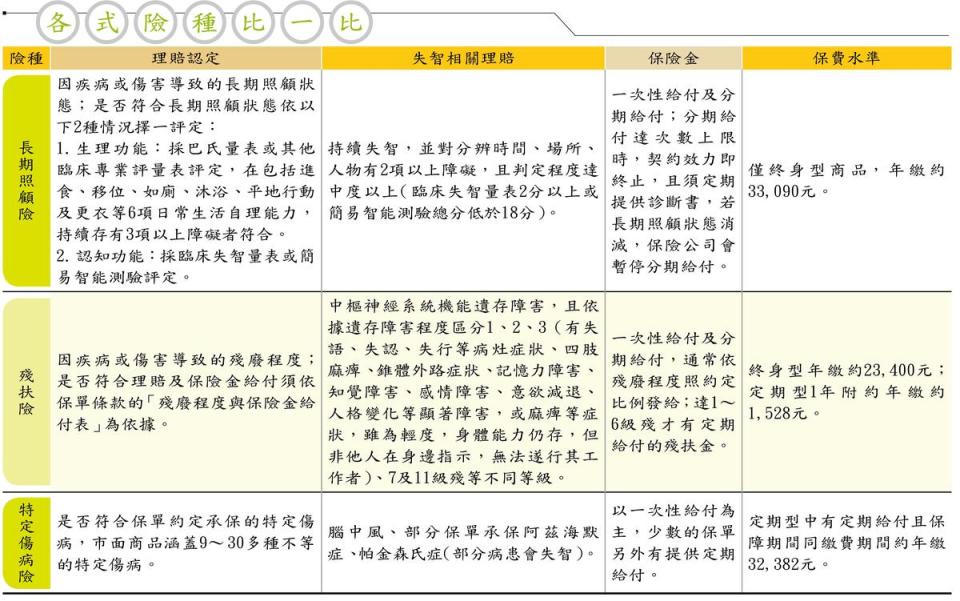

從以上敘述可知,長期照顧險的理賠認定,是失能或失智二擇一,失智若達中度可獲理賠;而殘扶險的理賠認定則強調失能,失智相關理賠僅有神經障害。

至於特定傷病險的理賠條件,是從疾病範圍訂定,例如癌症、急性心肌梗塞,部分特定傷病也強調失能程度,例如腦中風後殘障、癱瘓須達重度才做理賠,而理賠保險金多是一次性給付,之後契約終止。近來也有保險公司推出有定期給付的特定傷病險,但保費較貴。

保單留意 理賠條件

針對失智風險可選擇有承保阿茲海默症、帕金森氏症的特定傷病險,但要留意條款裡的理賠條件,例如須無法自理三項以上的日常生活是其要件,阿茲海默症須專科醫師確診,並經斷層掃描或核磁共振檢查確認有廣泛的腦皮質萎縮等。但如果罹患的是路易氏體失智症、額顳葉型失智症,因為不在保單訂定的疾病範圍內,無法獲得理賠。

總體而言,考量失智風險,長期照顧險與類長照險雖然都有定期給付保險金的功能,但理賠範圍各有互補之處。李雪雯建議,若是有家族病史且保費預算足夠,可選擇投保長期照顧險,公勝保經滿福寶事業部經理黃維儀則表示,若預算有限,殘扶險是不錯的選擇,因為殘扶險不像長照險須定期提供診斷書,同時又可轉嫁殘廢風險。

統一保經業務經理陳芳琪認為,投保長期照顧險再配殘扶險也是一種方式,「人很難預料失智後會遇到哪些症狀,建議挑沒身故保險金保單,且規劃保額組合,就可壓低預算二者兼顧,例如投保每月定期給付1萬元長照險,再搭每月定期給付2萬元的殘扶險。」

更多鏡週刊報導

【擔心失智買哪張保單】照顧失智家人年支出60萬元 這筆錢哪張保單會付?

【擔心失智買哪張保單】長照、殘扶、特定傷病險該買哪張? 看懂理賠項目再規劃

【擔心失智買哪張保單】失智症狀難預料 保單混搭拉大保障範圍