Yahoo奇摩新聞

Yahoo奇摩新聞

深度分析Lyft和Uber招股書:同樣是打車平台,到底有什麼不同?

通過閱讀和比較兩個競爭對手的財務報表,你可以學到很多東西。對於像我這樣專注於研究金融科技的人來說,看到Lyft和Uber相繼遞交招股書上市,非常興奮。

雖然大部分的財經媒體,都報導了很多關於兩家公司財務數據等等, 來指出其盈利能力(或缺乏盈利能力)。

但我更興趣的是理解單位經濟學(unit economics)——個體單位是什麼,比如用戶、銷售和機器等,以及用相關成本和歷史收入變化,來說明企業會(或不會)隨著時間的推移而創造價值。

對於Lyft和Uber這樣的雙邊區域市場,投資者應該瞭解(1)用戶/乘客、(2)司機和(3)區域市場的全部經濟情況。

令人遺憾的是,從它們的招股書文件中,想要獲得更多(2)或(3)信息並不容易。可能是因為這些公司認為這些數據是高度敏感的信息。

不過,他們確實提供了大量關於用戶/乘客和乘車情況的信息。在做一些簡單的計算之後,能夠發現一些有趣的事情。

用Uber打車更便宜,但它的用戶消費更多

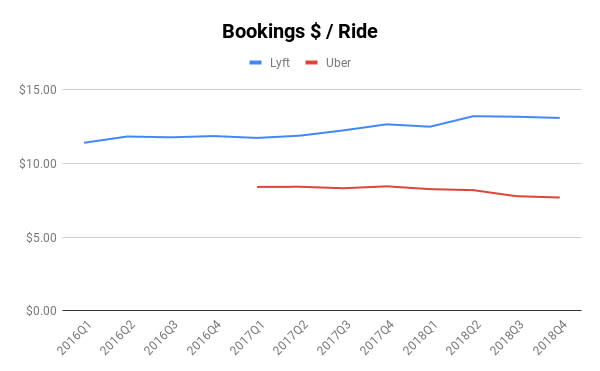

作為第一次知道Uber提供UberCab「黑車」服務,以及Lyft是Zimride拼車平台的人,我驚訝地發現Lyft的平均拼車價格明顯高於Uber,而且差距還在擴大!

在2017年第一季度,Lyft的平均每次預訂(bookings)是11.74美元,Uber是8.41美元,相差3.33美元。

但是,在2018年第四季度,Lyft 的平均預訂上升到了13.09美元,而Uber的平均預訂下降到了7.69美元,這個差距增加到了5.40美元。

註:上面提供的數據是 Uber 的拼車預訂量除以Uber的乘車總數,其中包括Uber Eats的次數,之所以這樣做是因為我們沒有太多關於Uber Eats的數據,而且我懷疑 Uber Eats只佔一小部分——我得出的趨勢/數字與Uber S-1文件中每次乘車客單價圖表大致相符,這一事實證明了這一點。

考慮到Lyft和Uber對「預定」的定義不同,這一點尤其引人注目——Lyft不包括「支付給司機和監管機構的通票金額,包括銷售稅和其他費用,如機場和城市費,以及小費、通行費、註銷費和額外費用」,而Uber則包括「適用的稅收、通行費和費用」。

這一差距很可能也是由於Uber在國際上的影響力更大(Uber目前52%的預訂來自國際市場)。在逐個國家的基礎上(或者更重要的是,也在逐個市場的基礎上)看到這些數據是很有意思的。

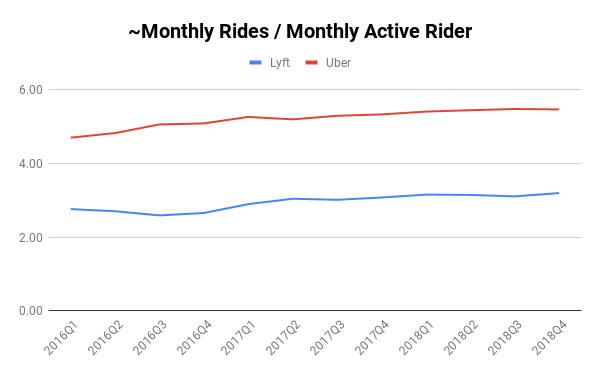

有趣的是,一個普通的Uber乘客似乎每月比一個普通的Lyft乘客多乘坐2.3次車,這一差距在過去3年裡一直相當穩定,儘管兩個平台的普通乘客的乘坐次數都增加了。

雖然很難說清楚,但這表明Uber要麼在乘客頻繁使用汽車的市場(如人口密集城市)運氣更好,價格更低的Pool產品優於Lyft的Line產品(多個用戶可以共用一輛車),要麼其總體定價鼓勵更多人使用Uber。

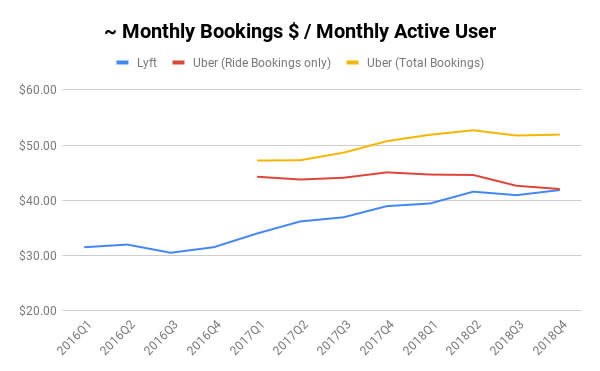

註:你在本文圖表中看到的「~每月」是監管文件中給出的彙總數據——乘車、預訂、收入等——是季度性的,但提供的附加/用戶數量是月度的。

因此,這裡的數字是基於可用數據的近似值,即季度數據除以3。

從每次出行平均的花費來看,這意味著什麼?也許並不令人驚訝,Lyft 的平均乘客消費一直在增長,幾乎趕上了 Uber,而後者略有下降。

然而,Uber 的新業務,如 UberEats,正在有意義地增加它在用戶錢包中的份額(幾乎重新拉開了 Lyft 在過去幾年中縮小的每個用戶的花費差距)。

在2018年第四季度,黃線(每個用戶的總預訂量,包括新業務)和紅線(每個用戶的總預訂量,僅僅是乘車量)之間的差距幾乎為每個用戶/月10美元!

難怪 Lyft 在招股書文件中稱其用戶為「乘客」,而 Uber 稱他們為「活躍的平台消費者」。

儘管每次乘坐收費更高,Lyft在每個用戶身上虧損更多

長期單位盈利能力,不僅僅只關乎一個普通用戶的支出,還包括這些支出中有多少影響了一家公司的收入。

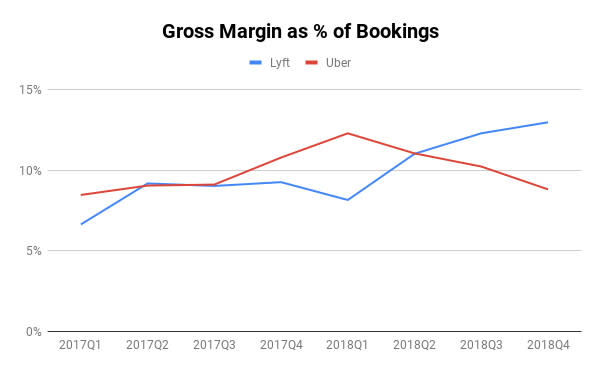

也許並不令人驚訝,因為它們有更昂貴的乘車服務,Lyft更大比例的預訂最終成為總利潤(收入減去它的直接成本,如保險成本)——2018年第四季度為13% ,而Uber為9% 。

儘管Uber的業務起起伏伏,Lyft 的業務卻穩步增長(比2017年第一季度增長了近2倍)。

我大膽猜測,Uber在其更為成熟的市場也有所增長,但他們向新市場(國內外)和新服務類別(UberEats 等)的擴張努力使整體收入保持在較低水平上。

註:我為Uber的毛利潤增加了折舊和攤銷線,折舊和攤銷線是分開的,以使Lyft和Uber的數字有更加直觀的對比。

這裡的定義可能還有其他變化,包括Uber在預訂中包含稅、通行費和費用,而Lyft沒有。

在提交的文件中,Lyft 還提出了一個類似的「邊際貢獻」(Contribution Margin)概念 ,這是有用的,我選擇使用這個邊際貢獻定義,是為了讓這些數字更具有可比性。

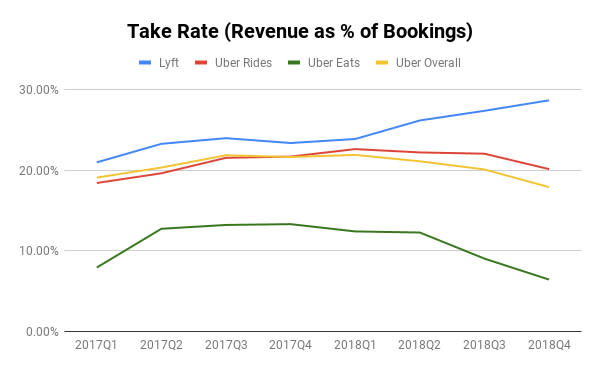

這一發展趨勢的主要驅動力似乎是更高的總成交額的收入轉換率(take rate,佔公司收入的%)ーー Lyft 在2018年第四季度的接近30% ,而 Uber 只有20% (UberEats 的接受率低於10%)。

註:Uber在備案文件中使用了不同的總成交額的收入轉換率定義,基於「核心平台收入」進行了單獨削減,其中不包括介紹費和司機獎勵等特定項目。

我選擇使用全部收入來進行更直接的比較。

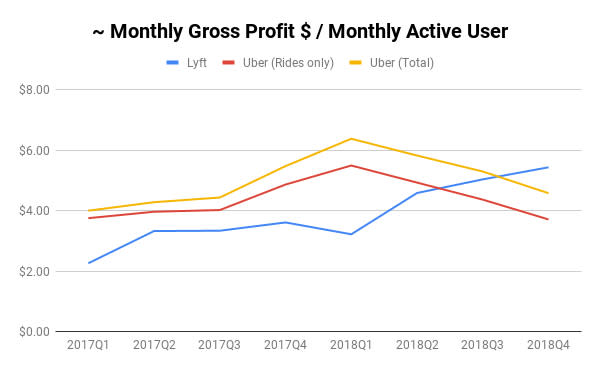

每個用戶更高的收入轉換率和更高的預訂率,已經轉化為每個用戶毛利的驚人增長。

2017年初,Lyft一度落後Uber近50%的用戶毛利潤,而Lyft現在已經超過Uber,甚至在加入UberEats和其他新業務收入後也是如此。

但所有這些數據迴避了一個問題,考慮到Lyft的增長和每個用戶的毛利潤的領先地位,它的盈利能力能夠增長到比Uber更高的水平嗎?

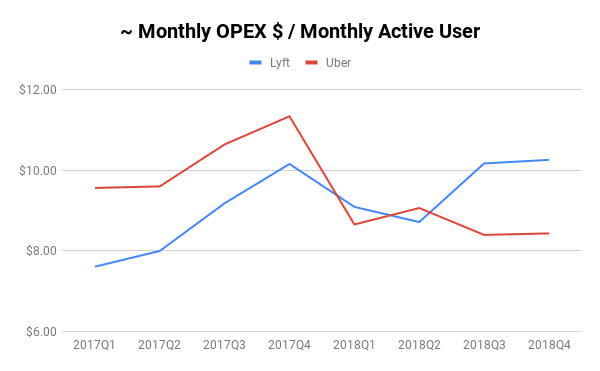

或者,更準確地說,Lyft的其他人均成本會隨著增長而下降嗎?可悲的是,這些數據似乎並沒有得到證實會這樣發展。

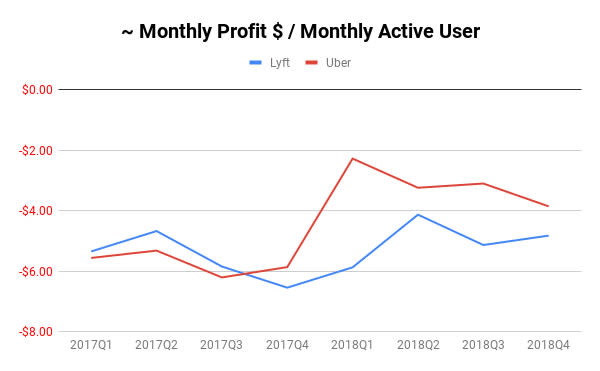

儘管Uber在2017年初的每個用戶的運營成本(OPEX,銷售和市場營銷、工程、管理和運營支出)明顯較高,但兩家公司後來在這方面的成本完成了一次「位置互換」,Uber在2018年做出了重大調整,將其每個用戶的運營成本降至9美元以下,而 Lyft 在過去兩個季度一直在10美元以上。 其結果是,自2017年底以來Uber 的人均虧損比Lyft少。

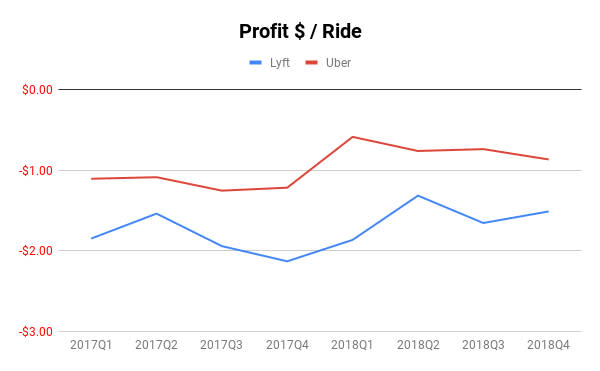

就每次出行的利潤而言,情況相似。自2017年以來,Uber一直保持著更好的盈利能力,而且自那以後,它的領先優勢一直在增加,儘管事實上我已經將Uber其他業務的成本計入了用戶每次出行成本之中。

Lyft 的增長是否證明其更高的支出是合理的?

對 Lyft 較高的用戶人均運營成本的一種可能解釋是,Lyft在運營、銷售和工程方面進行了投資,以開拓新市場,創造新產品,促進增長。

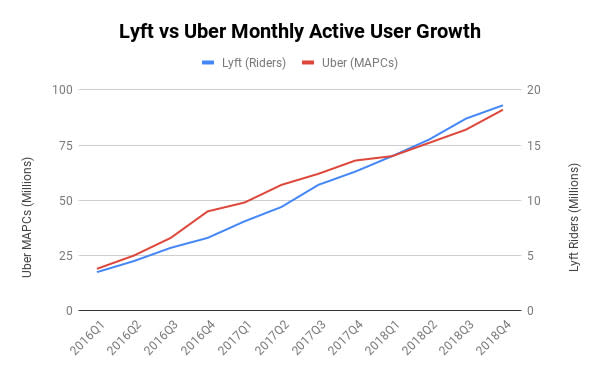

為了看看這個策略是否奏效,我看了一下 Lyft 和 Uber 在這段時間內各自的用戶增長情況。

數據顯示,從2016年第一季度到2018年第四季度,Lyft的用戶復合季度增長率(CQGR)為16.4%,僅略高於Uber的15.3%,這很難證明過去兩個季度在用戶人均運營成本上多花近2美元是合理的。

有趣的是,儘管有很多關於#deleteUber的新聞和評論,但它好像並沒有真正影響其總體用戶的增長(從上圖中,很難看出整個事情發生在2017年第一季度中期)。

司機方面表現如何?

儘管招股書文件中關於司機的數據少得多,但對於一個雙邊市場來說,這是單位經濟學故事中至關重要的一部分。

幸運的是,Uber和Lyft都在他們的招股書文件中提供了一些關於2018年第四季度每個平台上司機數量的信息,這些信息很有啟發性。

2018年關於司機的各項數據對比:

司機數量:Uber 390萬,Lyft 110萬。

乘客/司機:Uber為382.82,Lyft為162.18,Uber高出136%。

乘客預訂/司機:Uber為2,943美元,Lyft為2,123美元,Uber僅高出39%,因為Uber每次預訂要便宜41%。

總預訂/司機:Uber為3,633美元,Lyft為2,123美元,有19%的Uber預訂是非打車服務。

2018年第四季度,平均每個普通Uber司機的收入幾乎是Lyft司機的兩倍!

他們也更有可能被「利用」,因為他們處理了比 Lyft 司機平均多136% 的出行需求,而且,儘管Uber的每次出行價格較低,但總預訂量卻更多。

應該說,這只是一個時間點上的比較(很難知道2018年第四季度是否特殊),它掩蓋了許多其他重要因素,比如稅收、通行費、消費、地域差別、Uber與UberEats的差別等等。

儘管如此,這種比較也是驚人的,並且Lyft應該重視起來。

結束語

我會鼓勵考慮投資這兩個市場的投資者進行更深入的研究(特別是當競爭動態不是針對一個大市場,而是針對許多具有各自特點的區域市場的時候)。儘管如此,從這個初步分析中還是可以得出一些有趣的結論:

Lyft在提高其平台設施價值和增加交易份額方面取得了令人印象深刻的進展。 有人可能會猜測,Uber在美國等成熟的市場,可能已經取得了類似的進展。

儘管Uber正迅速擴張到海外市場,雖然這些市場面臨著比美國更多的價格限制,但它仍然比 Lyft 產生了明顯更好的用戶經濟效益和司機經濟效益(如果2018年第四季度能夠反映出一些跡象的話)。

2017年底/2018年初,Uber發生了一些事情(這看起來與達拉‧霍斯羅沙希(Dara Khosrowshahi)擔任首席執行官的職位非常吻合) ,這些事情讓其支出發生了變化,結果是,儘管每位用戶毛利下降,但其單位經濟狀況變得更好了。

優步的新業務(尤其是 UberEats)對優步的錢包份額產生了重大影響。

如果Lyft希望實現長期可持續的發展,就需要找到更具成本效益的方式來發展其業務,並為現有用戶和司機提供更好的服務,因為相對於其用戶增長而言,它目前的支出很難證明是合理的。

原文鏈接:https://benjamintseng.com/2019/04/lyft-vs-uber-a-tale-of-two-s-1s/

譯者:尺度。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪