Yahoo奇摩新聞

Yahoo奇摩新聞 經濟復甦緩慢 2023年亞太區PC市場衰退16.1%

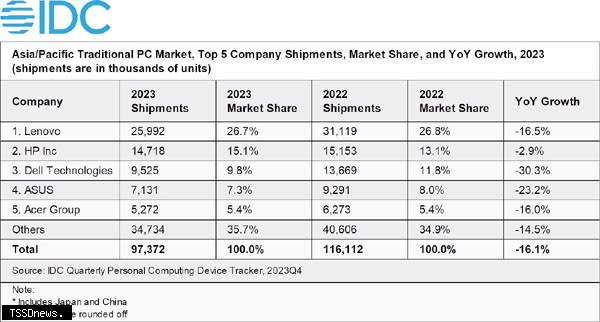

▲IDC 2023年亞太區前五大PC品牌供應商出貨量排名。(圖:IDC提供)

IDC(國際數據資訊)發布最新「全球個人運算裝置季度追蹤報告」,亞太地區(包括日本和中國)的傳統PC市場(桌上型電腦、筆記型電腦和工作站)二○二三年出貨量衰退一六·一%,至九七四○萬台。由於需求疲軟和經濟復甦緩慢,預計二○二四年出貨量不致大幅反彈。

IDC亞太區資深市場分析師Matthew Ong表示,二○二三年由於家用和商用領域對個人運算裝置的整體需求持續下降,亞太地區各季度的出貨量均較去年同期下降。鑑於在疫情期間大部分需求已經得到滿足,且總體經濟持續充滿挑戰,因此採購疲軟。在今年上半年,市場參與者面臨高庫存水平,不得不限制出貨以避免通路庫存過剩。

報告預估,二○二四年亞太地區傳統PC出貨量預計僅成長○·四%,出貨量預計為九七八○萬台。預計PC市場在二○二四年上半年將保持疲軟,在下半年將出現部分成長,尤其是在中國和日本市場。前者是由於預期的經濟復甦將刺激PC購買量,至於後者的購買量預期將回升,則是因為在二○一九年Windows 7終止支援前當時所購買的裝置,今年將有一波換機需求。

IDC亞太區資深研究經理Maciek Gornicki表示,雖然二○二四年預計仍將是PC產業充滿挑戰的一年,但隨著消費者和企業開始更新在疫情期間購買的個人裝置,人工智慧(AI)等新技術,以及消費者需求的預期反彈和商用更新的增加,預計二○二五年將有七·九%的成長。

雖然人工智慧PC概念為市場帶來了很多熱議和興奮的情緒,但在經濟不確定性的情況下,企業和終端用戶可能會逐步更換他們的設備;在未來幾年內,支援人工智慧的PC在未來幾年內將慢慢取代現有的裝置。因此,市場可能會出現相當溫和的成長,這主要是由即將到來的商用更新、教育專案及家用需求回升的推動。

報告分析,民營企業對IT支出持謹慎態度,在不利的總體經濟條件下,不得不減少訂單或延後PC換機。由於疫情驅動的需求放緩,導致專案減少,公部門的出貨量也低於近年水準。