Yahoo奇摩新聞

Yahoo奇摩新聞 「股東優先」的日本企業:務必將利潤用於加薪和設備投資,而不是股利分配——一橋大學名譽教授伊丹敬之

日經平均指數創下歷史新高,首度突破4萬點大關,春鬪中可見大企業普遍做出滿額回答,日本央行也終於結束負利率政策。然而,不能因此鬆懈。日本國內生產毛額(GDP)被德國超越,退居世界第四。扣除物價上漲部分後的實質薪資與去年相比依然減少。我們採訪了一橋大學名譽教授、前國際大學校長的經營學者伊丹敬之先生,其主張經濟復甦的關鍵在於「企業必須修正過度的股東回饋」。

令人震驚的數字

曾任一橋大學教授、擁有多部著作並有企業經營經驗的伊丹在今年1月出版了《漂流的日本企業》(暫譯,東洋經濟新報社)一書。書中揭露了上市大企業如何分配所賺取的利潤,蔚為話題。

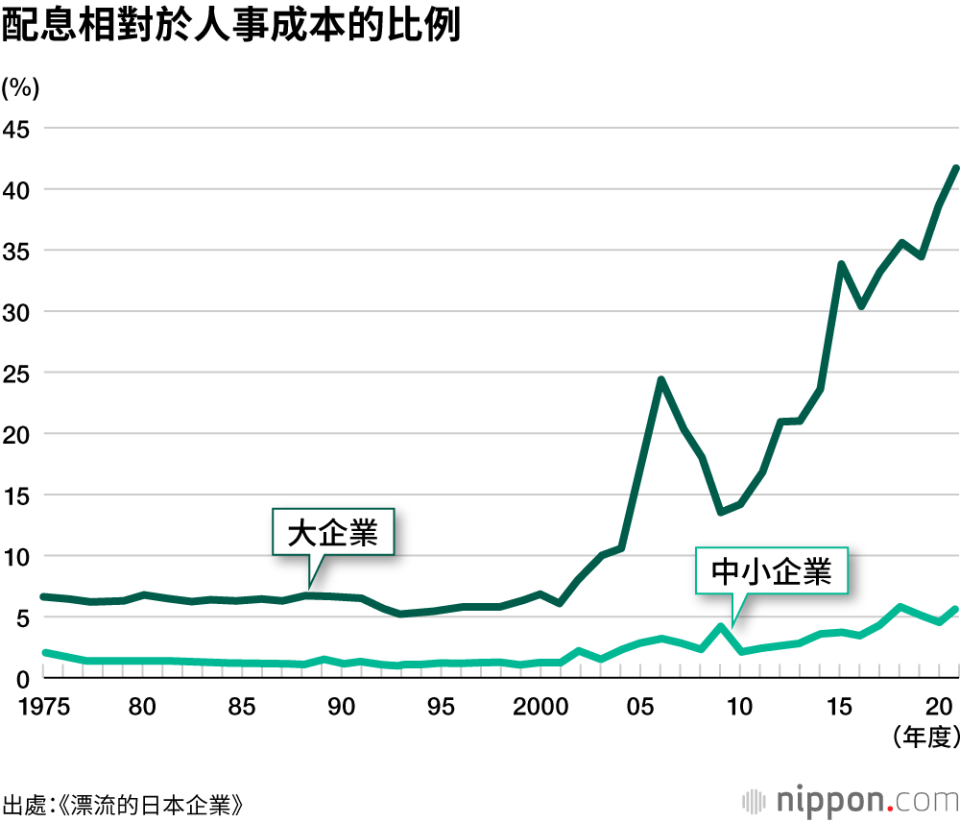

該書提到,股東配息相對於人事成本的比例在2000年左右一直維持在6%左右,但是自2001年起急劇上升,到2021年達到42.2%。同樣在2021年,股東配息首次超過了設備投資(這些數據均來自法人企業統計)。

大企業的設備投資與股東配息

年度 設備投資 配息 設備投資配息比 2001 20.4兆日圓 3.1兆日圓 6.58 2011 18.2兆日圓 8.7兆日圓 2.1 2021 21.2兆日圓 22.2兆日圓 0.95

出處:《漂流中的日本企業》

此外,伊丹還運用了最新的2022年度數據進行試算,揭示了新的實際情況。

「2022年為止的十年間,日本大企業的配息增加了14.1兆日圓。如果將這些增加的金額分別按3分之1分配給設備投資、人事成本和配息來試算,追加在近期的設備投資上,規模會接近泡沫經濟崩潰後的水平。此外,考慮到人事成本的增加,勞動分配率(從附加價值中分配給人事成本的比例)將接近80年代前半的穩定成長期。這表示日本經濟的狀態將回到運作良好的時代。」

今年的春鬪中,大企業普遍給出了滿額回應。儘管工會聯合會的初次統計顯示加薪率達到5.28%,伊丹表示:「終於把過去小氣省下的部分還回去了。」他強調,要確保加薪的持續性,「不能放任不管,需要改變以股東為優先的架構。」關於中小企業的加薪問題,他表示:「由於許多中小企業都是供貨給大企業,必需加強(成本增加部分的)價格轉嫁的認可風氣。」

如同伊丹所說,如果減少股東回饋而轉用於加薪上,股東可能會有所反彈。

「經營者應該說:『我們會把資金投入設備投資,也會獎勵員工,希望能好好培育現場人員。這樣企業就會成長,請投資給未來成長的機會。』試圖從利潤中立即獲得現金,並不是股東應有的態度。」

「股東優先」興起的原因

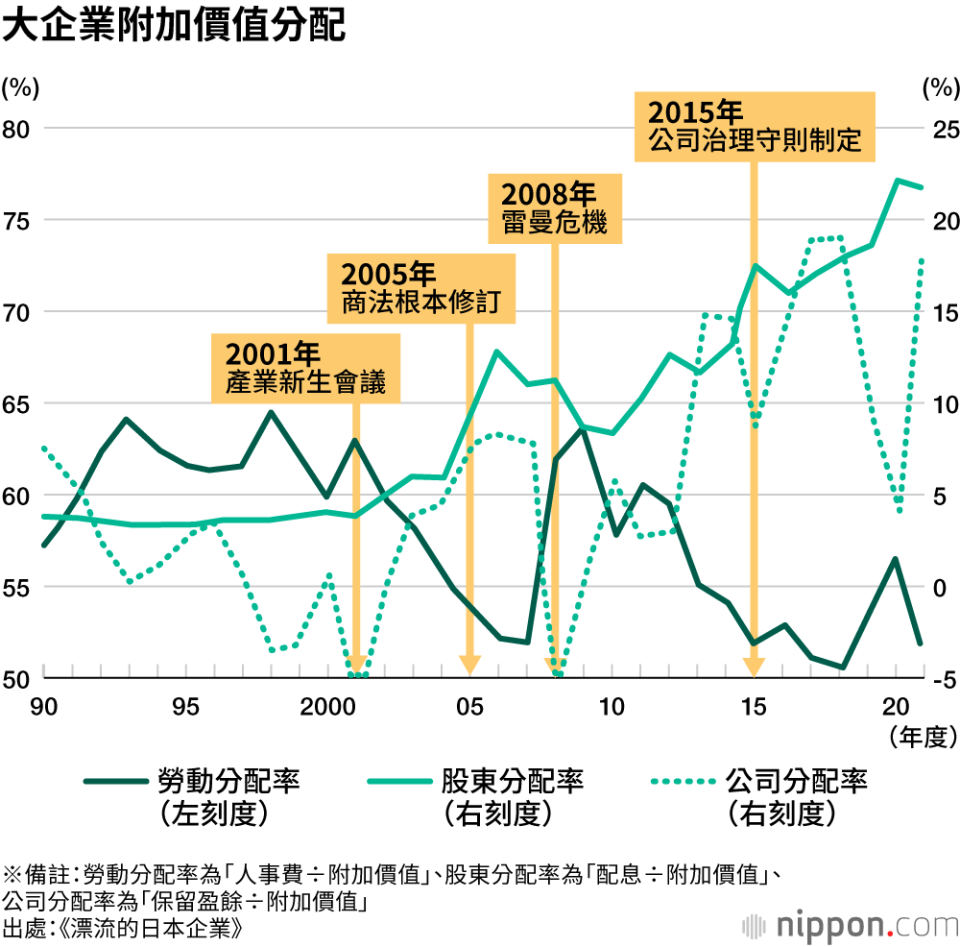

根據伊丹的說法,一系列與大企業相關的「重視股東回饋」指標是在2000年左右開始急速攀升。

「當時,日本正處於泡沫經濟崩盤九年後,進入所謂的『失落的十年』,必須做出改變。另一方面,1990年代美國在冷戰中獲勝,也在資本主義經濟中取得勝利。2000年,在首相官邸召開的產業新生會議上,被媒體捧為明星的企業經營者們宣稱『如果不採用美國式的治理模式,日本就會完蛋』。如此,美國型經營方式成為主流,從此之後,開始出現各種怪異現象。」

作為經營改革的重點而浮上檯面的是公司治理上的改革。

「出發點是讓日本的公司治理者正確地了解到『缺乏紀律機制』。在由內部人員組成的董事會中,沒有人會對自己公司提出意見。我非常贊成這種情況不容允許的想法。改革在某種程度上是正確的。金融廳開設了有關公司治理的諮詢會,其報告書於2012年出版。報告書中提到公司既是股東的,也是員工的,是一份很好的報告書。」

然而,情況在此之後逐漸傾向於「股東優先」。

「當日本證券交易所和金融廳收到該報告書後,在將其轉化為「公司治理守則」(2015年)等政策的途中,卻變成了為了回饋股東並提高股價而採取的政策。美國的諮商公司深入介入其中的過程。我認為這可能是受到了美國的壓力,以便讓美國的機構投資者獲利。」

積極股東

該守則旨在提高自有資本收益率(ROE)。ROE是衡量企業有效運用資本並獲利的指標,伊丹先生如此說道:

「重視ROE被宣稱為一個檢查公司是否有正確使用資本的指標。但事實上,美國一直以來的情況是,企業推進自家股票回購,以降低(分母的)自有資本。這導致(每股收益增加的部分)股價上漲,股東獲利。」

「有許多人濫用公司治理改革,許多外國的活躍股東即是典型代表。他們威脅公司經營者,提出抱怨只為了讓對方出錢。例如,他們會說『持有那麼多自有資本也沒用』,然後迫使公司進行自家股票回購。股票市場不再是企業籌集資金的場所,而是股東透過股息和自家股票回購獲得資金的地方。」

隨著活躍股東的出現,向股東提供建議的公司也備受重視。

「許多海外的決議權行使諮詢公司往往過於形式化,他們會主張『獨立非執行董事的數量不足,因此,應該否決目前的董事會成員選任』等。這種情況也發生在豐田汽車的會長豐田章男身上,即使他是世界第一利潤極高的汽車公司的經營者。」

在「發源地」之美國,Google並沒有發放股息

然而,伊丹表示,就算是日本所尊崇的「發源地」美國,也有公司反對股東偏重的作法。

「像是美國的Google和Amazon,其實他們從創立至今從未發放過股息。然而,其股價卻非常高。當Google在紐約證券交易所上市時,他發行了一種特殊的股票。創辦人的股票擁有普通股票10倍的決議權。為了避免因不發放股息而被迫離開經營階層,他們一直讓創辦人持有超過50%的決議權。」

「在日本,法律上也是可以發行不同類型的股票。東京證券交易所會立即聲稱為了保護投資者這是不被允許的,但在世界各地的股票市場上,應該只有日本會做如此的發言。」

壓抑設備投資所導致的產業衰退

為重視股東回饋而一直被抑制的設備投資,導致了哪些問題?

「日本企業的國際競爭力正在逐漸下滑。為了採用新技術,設備投資是不可或缺的。如果削減設備投資,等於是在減弱自己的國際競爭力。泡沫經濟崩潰後,減少設備投資在某種程度上可以理解,但之後一直陷於低迷即是問題所在。與此同時,只有股利急遽增加,這就是過去20年來的真實情況。」

「我曾在1990年代中期寫過一本關於半導體產業的書。當時我帶著支持的口吻寫道:『我們做出了如此大膽的投資,因此超越了美國,成為了世界第一。雖然韓國稍微地追趕了上來,但我們還可以再加把勁。』然而,後來日本企業減少了設備投資,導致了衰退。如果當時能堅持不懈,事情或許不會演變成這樣。」

「電機產業的衰退主要是因為輸給了與中國和韓國的競爭。日本企業缺乏制定能夠應對這種競爭的戰略,也缺乏徹底思考如何應對的意識。此外,日本在開發資訊技術(IT)方面的軟實力也不足。在日本獲得計算機科學碩士學位的人才數量只有美國的十分之一。這反映了日本在大學教育政策上的錯誤。」

在進入人口減少階段的日本,需要什麼樣的設備投資呢?

「必需面向海外市場,這是日本繼續成長的途徑。汽車產業就是最好的例子。那些把人口減少作為不增加設備投資的理由的人,只是在找藉口而已。電機產業如果能夠將更多家電產品銷往海外,並且努力思考如何以更低的價格銷售,並進行相應的投資,就不會陷入這種困境。」

朝向「員工至上」

自2000年左右開始,日本的公司經營方式逐漸傾向美國風格的「股東至上」。如此看來,伊丹先生您是不是主張回歸所謂的「日本式經營」呢?

「正是因為會被這樣做結論,我往往被誤解為『守舊派』。企業經營管理的實務取決於理論和環境的交互影響。當環境發生變化時,即使理論相同,經營管理的實踐也必須隨之調整。不能將理論本身訂為『股東至上』,必須堅持『員工至上』的原則。但是,由於環境已經有所改變,因此必須廢止日本企業的人事慣例,例如年功序列制度或過多的管理職職位。」

「為了轉變為『員工至上』,經營者必須有所覺悟。金融廳一直過度仗恃著自己的地位,最好有更多敢於提出主張的經營者。Google即是可以作為參考的例子。」

持田讓二(nippon.com) [作者簡介]

nippon.com主任編輯,主要負責書評和影評。曾在時事社靜岡分社、總社經濟部、倫敦分社當記者,並負責經濟部責任編輯。後供職彭博社, 2019年2月起擔現職。愛好漿板運動(SUP)。